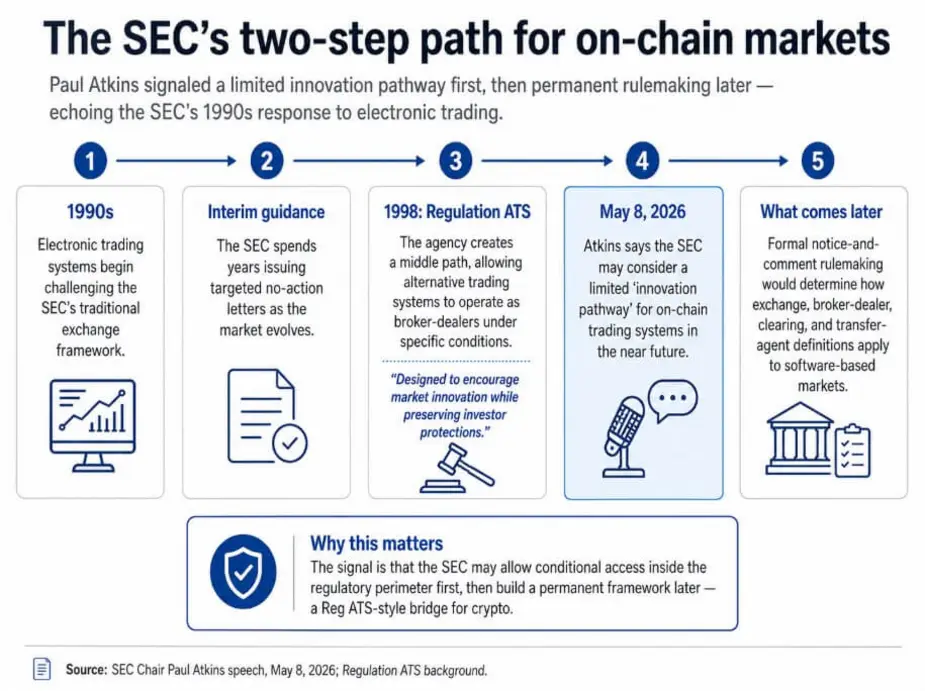

В своей речи 8 мая председатель Комиссии по ценным бумагам и биржам (SEC) Пол Аткинс заявил, что в ближайшем будущем агентство может рассмотреть ограниченный «путь для инноваций» для систем торговли на блокчейне.

Тем временем агентство зарезервирует формальную процедуру нормотворчества с уведомлением и обсуждением для определения того, как криптоплатформы вписываются в определение биржи. Аткинс напрямую связал эту идею с тем, как SEC регулировала электронную торговлю в 1990-х годах.

SEC годами выпускала специальные письма об отсутствии возражений по мере того, как электронная торговля бросала вызов биржевому фреймворку, а затем в 1998 году разработала Положение ATS. Это правило стало промежуточным путем, который позволял альтернативным торговым системам функционировать в качестве брокеров-дилеров при определенных условиях по мере созревания рынка.

В первоначальном релизе о введении этот фреймворк описывался как разработанный для «стимулирования рыночных инноваций» при сохранении защиты инвесторов. Аткинс указывает на эту последовательность: сначала целенаправленное руководство, затем архитектура, соответствующая назначению, — как шаблон для децентрализованных финансов.

Такое двухэтапное прочтение отличает эту речь от общей риторики в отношении криптополитики.

Аткинс, по всей видимости, готовит SEC к тому, чтобы разрешить определенным системам торговли на блокчейне работать в рамках регуляторного периметра на определенных условиях, в то время как более длительный процесс нормотворчества определит, как определения биржи, брокера-дилера, клиринговой организации и агента по регистрации применимы к программным рынкам.

Для криптофирм, которые годами сталкивались с принудительным исполнением до появления правил, такая последовательность будет представлять собой подлинный отход от недавней позиции агентства.

Почему рынки на блокчейне требуют новой архитектуры

Традиционные правила SEC строились вокруг отдельных участников, выполняющих отдельные регулируемые функции, таких как биржи, сопоставляющие ордера, брокеры-дилеры, направляющие и исполняющие их, клиринговые организации, проводящие расчеты по ним, и агенты по регистрации, фиксирующие право собственности.

Один протокол на блокчейне может выполнять все эти функции автоматически, часто в течение нескольких секунд, без участия отдельных посредников на каждом этапе.

Применение свода правил, разработанного для такого разделения, к программному обеспечению, которое его упраздняет, порождает правовую неопределенность, от которой пытаются избавиться как фирмы, так и регуляторы, и Аткинс напрямую признал это трение.

Для чистого соблюдения требований SEC необходимо сделать больше, чем просто заявить о применимости существующих правил. Некоторые функции, которые в форме блокчейна выглядят как биржевая деятельность, также напоминают деятельность брокера-дилера или клиринговую деятельность, или обе одновременно.

Ограниченный путь призван решить эту проблему, предоставив фирмам возможность работать в рамках периметра до завершения более сложных пересмотров определений.

| Традиционная категория SEC | Традиционная функция | Что может делать протокол на блокчейне |

|---|---|---|

| Биржа | Сопоставляет ордера на покупку и продажу | Автоматически исполняет сделки в рамках протокола |

| Брокер-дилер | Направляет и исполняет ордера клиентов | Направляет ликвидность и исполняет транзакции через программное обеспечение |

| Клиринговая организация | Проводит клиринг и расчеты по сделкам между сторонами | Осуществляет расчеты в блокчейне, часто в течение нескольких секунд |

| Агент по регистрации | Ведет учет прав собственности | Обновляет записи о собственности непосредственно в блокчейне |

Этот путь может принять форму освобождения от требований, условных писем об отсутствии возражений, пилотной программы, адаптированной структуры регистрации или модели с минимальной регистрацией для определенных площадок на блокчейне.

Последовательность такова: краткосрочный условный доступ, затем формальное нормотворчество для обеспечения долговечности фреймворка.

SEC уже использует временные инструменты в этой области. 13 апреля Отдел торговли и рынков выпустил заявление для сотрудников, предлагающее условное облегчение для определенных криптоинтерфейсов с самостоятельным хранением, назвав это «промежуточным шагом» на время рассмотрения более широких регуляторных вопросов.

В период с 17 марта по 4 мая на странице Crypto@SEC Комиссии было зафиксировано пять действий, касающихся структуры рынка или токенизации, а речь Аткинса служит политической рамкой, связывающей эти операционные шаги в связную последовательность.

Комиссар Хестер Пирс в декабре 2025 года указала на конкретные рычаги проектирования, задавшись вопросом, следует ли SEC адаптировать Форму ATS для альтернативных торговых систем на основе криптовалют, пересмотреть требования к раскрытию информации для публичных и непубличных данных, а также переосмыслить отчетность ATS в свете публичных блокчейнов.

Февральское FAQ уточнило, что торговля парами ценных бумаг и криптоактивов, не являющихся ценными бумагами, допустима, подтвердило, что текущие формы ATS могут учитывать раскрытие информации о криптовалютах, и установило, что операторы ATS в качестве брокеров-дилеров могут выполнять определенные функции клиринга и расчетов в соответствии с применимым законодательством.

Путь, на который намекает Аткинс, по-видимому, строится на этих компонентах.

Мост или воронка

Оптимистичное прочтение состоит в том, что SEC готовит настоящий мост в стиле Положения ATS с формальными условными путями для площадок на блокчейне, специально разработанными фреймворками раскрытия информации и явным признанием того, что часть клиринга и расчетов на блокчейне может находиться в рамках деятельности брокера-дилера.

В таком варианте фирмы, работавшие за рубежом или в условиях правовой неопределенности, получили бы практический путь для регистрации, раскрытия информации и работы внутри страны.

Одобрение Nasdaq токенизированных ценных бумаг, подача заявки NYSE на токенизированные ценные бумаги и получение письма об отсутствии возражений HQLAx — все это оперативные доказательства того, что SEC может структурировать условные меры без ожидания Конгресса.

Условное приспособление и дерегулирование — это разные результаты. Исходное Положение ATS ввело новые торговые площадки в периметр SEC и наложило условия на их деятельность.

Криптоэквивалент наложил бы требования к раскрытию информации, ведению учета, стандартам хранения, прозрачности маршрутизации и контролю конфликта интересов, при этом фреймворк строился бы на основе того, как на самом деле функционируют протоколы на блокчейне.

Практическая выгода для отрасли заключалась бы в наличии пути соблюдения требований, построенного на архитектуре блокчейна.

Пессимистичное прочтение заключается в том, что этот путь материализуется в основном для опосредованных или гибридных участников, оставляя автономные протоколы и децентрализованные системы в той же правовой неопределенности, с которой они сталкиваются сегодня.

Условное облегчение, которое оно предлагает, применимо только к поставщикам, которые не хранят активы клиентов, не принимают ордера, не направляют транзакции, не исполняют сделки и не поощряют какую-либо конкретную активность пользователей. Этот список исключений охватывает большую часть того, что обеспечивает функционирование автоматизированного маркет-мейкера или кредитного протокола.

Путь, разработанный с учетом этих параметров, помог бы фирмам, наиболее близким к традиционной модели брокера-дилера, но мало что дал бы тем частям децентрализованных финансов, у которых нет очевидного аналога брокера-дилера.

| Оптимистичное прочтение | Пессимистичное прочтение |

|---|---|

| Создает работоспособный путь соблюдения требований для площадок на блокчейне | Помогает в основном гибридным или опосредованным участникам |

| Использует адаптированные требования к раскрытию информации и отчетности | Оставляет автономные протоколы в правовом подвешенном состоянии |

| Выводит деятельность на внутренний рынок вместо вытеснения ее за границу | Превращается в воронку для более жесткого контроля со стороны SEC |

| Предоставляет SEC видимость без опоры на принудительное исполнение в первую очередь | Облегчение слишком узкое, чтобы изменить что-либо на практике |

| Признает, что программные рынки не соответствуют в точности устаревшим биржевым правилам | В основном выгодно фирмам, наиболее близким к модели брокера-дилера |

Аткинс также использовал речь, чтобы призвать Конгресс направить Закон CLARITY на подпись президенту Дональду Трампу, и законодательный фон объясняет, почему действия SEC имеют независимый вес.

Закон CLARITY столкнулся с февральским тупиком из-за положений о вознаграждениях за стейблкоины, натиском министра финансов Скотта Бессента в апреле и сделкой 1 мая по ключевому положению, которое может возобновить импульс в Сенате.

Такая траектория с остановками и запусками означает, что SEC должна действовать собственными инструментами, пока Конгресс ведет переговоры, а Аткинс заявил в январе, что только закон оставляет операционные вопросы на усмотрение агентства.

Его упоминание FTX завершило политический аргумент, отметив, что регуляторные пробелы вытесняют риск за границу, оставляя американских инвесторов незащищенными.

FTX работала за пределами США, но американские клиенты все равно потеряли деньги. Внутренний путь позволяет вывести деятельность в систему до того, как следующий структурный сбой сделает пробелы неоспоримыми.

Речь лучше всего воспринимать как маркер того, что SEC, по-видимому, переходит от аргумента о классификации, касающегося соответствия криптовалюты старому своду правил, к задаче проектирования того, какие условия потребует мост для площадок на блокчейне.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos