Старая стратегия Биткоина основывалась на простой логике: когда глобальная денежная масса M2 расширяется, капитал устремляется в рисковые активы, а Биткоин получает непропорционально большую долю.

Эти отношения питали бычий рынок 2020–2021 годов, и крипто-Твиттер большую часть 2024 года строил графики наложений M2 как доказательство неминуемого следующего рывка.

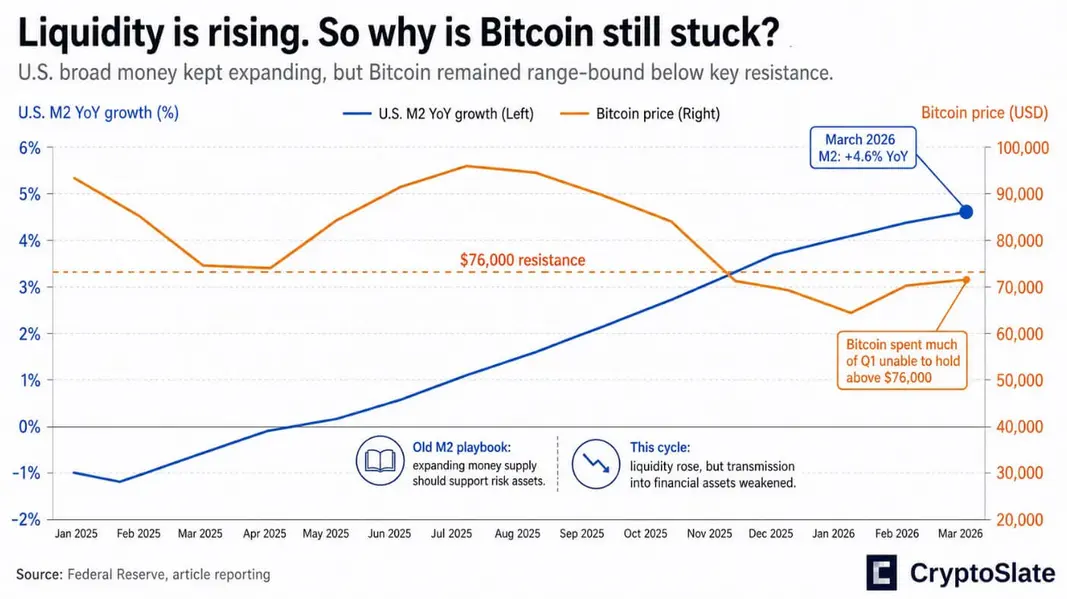

Теперь глобальная M2 расширяется, в то время как Биткоин продолжает демонстрировать отставание.

В марте 2026 года объем M2 в США составил почти 22,7 трлн долларов, увеличившись на 4,6% в годовом исчислении, а Биткоин большую часть первого квартала не мог удержаться выше отметки в 76 000 долларов — уровня, который главный криптоаналитик Real Vision Джейми Каттс определила как ключевое сопротивление в подкасте Unbiased на CryptoQuant.

Диагноз Каттс заключался в том, что механизм передачи изменился, поскольку теперь именно тип ликвидности определяет, достигает ли расширение реальных финансовых активов.

В эпоху количественного смягчения (QE) после 2008 года Федеральная резервная система напрямую скупала активы, наводняя систему банковскими резервами, которым некуда было деваться, кроме как в акции, кредиты и, в конечном итоге, в криптовалюты.

Сегодня выпуск казначейских обязательств, управление резервами, колебания остатков на счетах и создание банковского кредита заменили собой «пожарный шланг» баланса центрального банка.

Проблема с «сантехникой»

Государственный долг США завершил четвертый квартал 2025 года на уровне свыше 38,5 трлн долларов, что на 6,3% больше по сравнению с аналогичным периодом прошлого года. Тем временем, за тот же период объем M2 в США вырос на 4,6%.

Исходя из самых базовых доступных цифр, долг опережает широкую денежную массу почти на два процентных пункта в год. Объем долгового запаса теперь примерно в 1,70 раза превышает общий объем M2 — соотношение, не имеющее современных прецедентов в якобы мягких денежно-кредитных условиях.

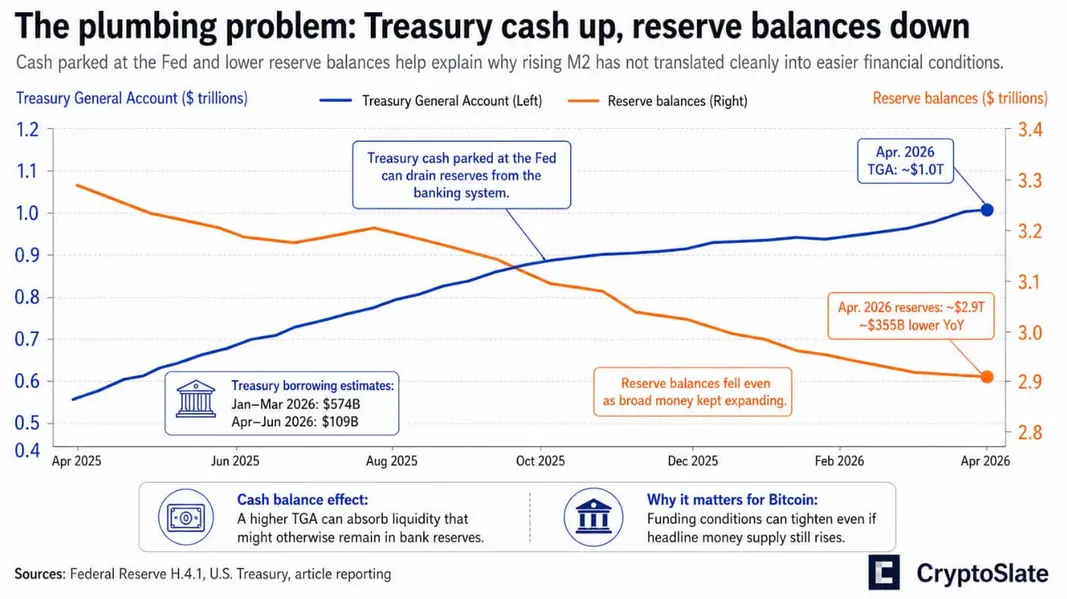

Собственные оценки заимствований Казначейства предполагали $574 млрд чистого обращаемого долга в первом квартале 2026 года и еще 109 млрд долларов во втором, при сохранении остатка наличности выше 1 трлн долларов.

Казначейский генеральный счет (TGA), находящийся в ФРС, по последним данным H.4.1 составлял около 1 трлн долларов. Наличные средства, размещенные в ФРС, изымают резервы из банковской системы, даже несмотря на продолжающийся рост M2.

Согласно релизу ФРС от 22 апреля, остатки резервов снизились примерно до 2,9 трлн долларов, что примерно на 355 млрд долларов меньше, чем годом ранее.

Широкая денежная масса растет на бумаге, в то время как «сантехника», которая фактически перекачивает резервы в финансовые рынки, на пределе ужесточается.

Банковский кредит по-прежнему растет: коммерческие кредиты и лизинг достигли примерно 13,7 трлн долларов к середине апреля, но этот кредит, по-видимому, направляется на поглощение реальной экономики.

На заседании FOMC 29 апреля базовая ставка была сохранена на уровне 3,5–3,75%, а общие активы остались на уровне около 6,7 трлн долларов. Официальные лица назвали инфляцию своим основным сдерживающим фактором, и расширение баланса не планировалось.

Почему старый график перестал работать

Каттс утверждала в подкасте, что отставание Биткоина отражает трения в «сантехнике».

Спад с конца 2024 по начало 2025 года был вызван ужесточением условий резервирования в четвертом квартале, динамикой Казначейства, связанной с приостановкой работы правительства, снижением долговой нагрузки, обусловленным деривативами, и растущей ролью рынков ETF и деривативов в ценовой структуре Биткоина.

Ни одна из этих сил не отражается в наложении глобальной M2, поскольку они являются особенностями финансовой системы, в которой предложение Казначейства, управление резервами и условия финансирования стали настоящим полем битвы.

Золото предлагает самое наглядное подтверждение на разных рынках. Центральные банки купили 244 тонны золота в первом квартале, что на 3% больше по сравнению с аналогичным периодом прошлого года, при этом общий спрос на золото достиг 1231 тонны, а его стоимость составила рекордные 193 млрд долларов, по данным Всемирного совета по золоту.

Официальные учреждения хеджируют кредитоспособность суверенного долга в больших масштабах, но делают это посредством золота — актива, который центральные банки могут законно держать.

Последний «Фискальный монитор» МВФ показал, что мировой государственный долг, по прогнозам, достигнет 100% ВВП к 2029 году, при этом США и Китай будут основными драйверами этого ускорения.

Управление Конгресса по бюджету (CBO) прогнозирует федеральный дефицит в размере 1,9 трлн долларов в 2026 финансовом году и рост долга, удерживаемого общественностью, со 101% ВВП до 120% к 2036 году — структурный избыток предложения, который продолжит конкурировать с аппетитом к риску за один и тот же пул резервов и капитала.

Два исхода

В бычьем сценарии инфляция замедлится до траектории, прогнозируемой ФРС, остаток наличности Казначейства снизится, резервы восстановятся, а банковский кредит продолжит расти без опасений по поводу замедления.

В такой ситуации тезис о том, что «ликвидность все еще расширяется», снова наберет силу. Биткоин может быстро переоцениться, поскольку несоответствие между долгом и ликвидностью предотвращает ужесточение финансовых условий на пределе.

Каттс рассматривала зону 60 000 долларов как ценовой пол и оценила вероятность того, что циклический минимум уже пройден, как выше 50 на 50.

В медвежьем сценарии выпуск долга остается высоким, инфляция остается устойчивой, сохраняется напряженность в финансировании Казначейства, и ФРС не может смягчить политику, не вызвав новую волну инфляции, которую она два года подавляла.

Тогда Биткоин будет вести себя не столько как монетарный хедж, сколько как высокобета-рисковый актив, подверженный влиянию ставок, условий финансирования и периодического снижения долговой нагрузки.

Индекс PMI от S&P Global за апрель уже показал рост, близкий к 1% в годовом исчислении. Этому хрупкому росту не обязательно перерасти в рецессию, чтобы вызвать те шоки финансирования, которые сильнее всего ударяют по Биткоину.

| Фактор | Бычий сценарий | Медвежий сценарий |

|---|---|---|

| Инфляция | Охлаждается до траектории, прогнозируемой ФРС | Остается достаточно устойчивой, чтобы сохранять осторожность политиков |

| Остаток наличности Казначейства | Снижается, уменьшая отток резервов | Остается на высоком уровне, продолжая поглощать ликвидность |

| Остатки резервов | Восстанавливаются с текущих уровней | Остаются ограниченными или падают дальше |

| Выпуск долга | Остается управляемым относительно роста ликвидности | Остается высоким и опережает рост ликвидности |

| Позиция ФРС | Может смягчить политику без риска новой волны инфляции | Не может существенно смягчить политику без риска новой волны инфляции |

| Банковский кредит | Продолжает расти без опасений по поводу замедления | Растет слабо или нивелируется ужесточением условий финансирования |

| Финансовые условия | Смягчаются на пределе | Остаются ограничительными и подвержены стрессовым эпизодам |

| «Сантехника» рынка | Предложение Казначейства и резервы перестают выступать в качестве препятствия | Напряженность в финансировании Казначейства и трение резервов остаются основным полем битвы |

| Поведение Биткоина | Переоценивается в сторону роста, поскольку тезис о ликвидности восстанавливает силу; $60 000 удерживается как ценовой пол | Торгуется как высокобета-рисковый актив, с резкими просадками, неудачными прорывами и возможными повторными тестами нижней поддержки |

| Вывод для инвесторов | Расширяющейся ликвидности достаточно для поглощения долга и поддержки рисковых активов | Ликвидность все еще может расти, но недостаточно быстро, чтобы компенсировать долг, резервы и предложение Казначейства |

Каттс разделяет долгосрочный монетарный тезис о Биткоине и среднесрочное ценовое поведение, которое на самом деле определяют потоки резервов.

В режиме, когда долг опережает широкую денежную массу, когда ФРС управляет с ограничительного дна, когда остатки на счетах Казначейства вытягивают резервы, даже при росте M2, ключевой вопрос для инвесторов заключается в том, достаточно ли быстро идет это расширение, чтобы одновременно поглотить долг, резервы и предложение Казначейства.

Пока условия долга и резервов решительно не изменятся в пользу Биткоина, актив будет продолжать демонстрировать резкие просадки и разочаровывающую консолидацию, которые определяют рынок, застрявший между конструктивным долгосрочным тезисом и более жесткой, чем ожидалось, краткосрочной средой финансирования.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos