Спотовые Биткоин-ETF предоставили рынку четкий ежедневный табло: зеленый показатель означал приток свежих денег, пересекающих границу из традиционных брокерских счетов в Биткоин, а красный — обратное.

На протяжении большей части первого года существования спотовых ETF в США это табло отражало настроения и задавало темп рынку. Трейдеры привыкли рассматривать потоки как простейший прокси для реального спроса, поскольку покупатель был наблюдаем, обычно нечувствителен к цене и достаточно крупным, чтобы иметь значение.

Но эта привычка сейчас серьезно подвергается испытанию.

Риск на данном этапе исходит от дней с нулевыми потоками, поскольку без «перезагрузки» подушка безопасности исчезает.

К середине февраля 2026 года основные СМИ начали освещать ту же идею: Биткоину трудно пробить близлежащие уровни на фоне охлаждения спроса на ETF, и осторожность возвращается по мере угасания «медового месяца» ETF. Хотя детали различаются в разных изданиях, общая предпосылка легко считывается на любом трекере потоков. Сессии чередуются между небольшими зелеными, нулевыми и красными показателями, с меньшим количеством неуклонных дней только притока, которые приучили всех ориентироваться на ленту.

То, что мы имеем сейчас, — это «усталость от ETF», которая наступает, когда табло перестает действовать как метроном для остального рынка. Потоки по-прежнему важны, иногда очень, но они перестали работать как ежедневный двигатель. Они превратились в подтверждение или недостающий ингредиент, а не во весь рецепт.

Теперь цена более внимательно прислушивается к другим входным данным: деривативам, макроставкам и ликвидности.

Со временем рынок адаптируется. Распределения входят в ритмы ребалансировки, хеджирование становится более эффективным, а фактор неожиданности в ежедневных показателях угасает. Потоки по-прежнему учитываются, но, похоже, они перестали самостоятельно определять направление.

Когда 7-дневное среднее значение дрейфует к нулю в течение полной недели, цена начинает ориентироваться на позиционирование и ликвидность, а не на сам показатель.

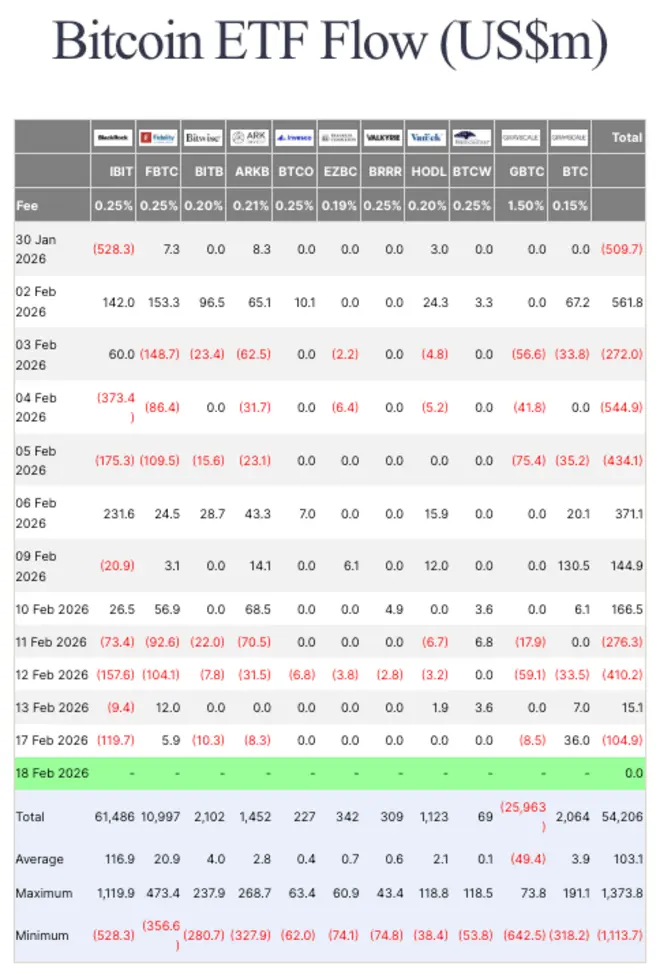

Лента в начале февраля: крупные притоки все еще наблюдаются, но ритм меняется

Одна из причин, по которой «усталость от ETF» может вводить в заблуждение, заключается в том, что дни с крупными притоками все еще случаются.

В начале февраля спотовые Биткоин-ETF зафиксировали чистый приток около 562 миллионов долларов, что положило конец долгой серии оттоков. Приток выглядел как в старом мире, где большой зеленый день задавал тон для восстановительного ралли.

Однако в режиме усталости большой зеленый показатель может иметь значение и все равно не восстановить прежний ритм, когда устойчивые притоки день за днем выполняли основную работу. Рынок поглощает хороший показатель, а затем немедленно спрашивает, сможет ли он повториться. Когда повторение не удается, ценовое движение начинает вести себя соответственно.

Та же неделя показала вторую половину картины. Мы наблюдали притоки два дня подряд впервые примерно за месяц, включая дни с притоком около 471,1 млн долларов и около 144,9 млн долларов. Это значимые цифры, и их наличие подтверждает полезный тезис: режим после оттока не означает отсутствия притоков, просто притоки перестают поступать с той последовательностью, которая делала их простой торговой основой.

Почему нулевые потоки могут быть хуже оттоков

Оттоки могут создавать своего рода механическую ясность. Красные дни вынуждают обсуждать позиционирование, лимиты риска и капитуляцию. Они могут вытеснить маржинальное кредитное плечо из системы и оставить более чистую базу для открытия цен. Ничто из этого не гарантировано, и у каждого падения своя структура, но рынок по крайней мере получает информацию: кто-то выходит, и выход имеет размер.

Нулевые потоки дают меньше информации, одновременно устраняя подушку безопасности.

Когда чистые потоки ETF колеблются около нуля, «обертка» продолжает торговаться, арбитраж все еще функционирует, и заголовки все еще печатаются, но маржинальный покупатель, который раньше поглощал предложение, становится прерывистым. Между тем, кредитное плечо в остальной части системы часто остается. Постоянные свопы все еще несут экспозицию, опционные столы все еще ведут книги, а систематические стратегии все еще реагируют на волатильность.

В такой среде цена может дрейфовать в диапазоне с тонкой глубиной и резкими тенями, потому что меньше естественных покупателей вступают в игру при микро-стрессе. Рынок может выглядеть спокойным на поверхности, а затем проседать из-за небольших продаж, поскольку рядом с ценой сидит меньше пассивных заявок.

Так формируются «воздушные карманы». Нет драматического катализатора, требующего полной «промывки», поэтому позиционирование может оставаться упрямым. В то же время постоянный источник инкрементального спроса, который раньше сглаживал давление продаж, перестает появляться надежно. Результатом может стать рынок, который кажется стабильным, но на самом деле стоит на очень шатком фундаменте.

Влияние на доллар: тот же поток, другой рынок

Лучший способ увидеть смену режима — сравнить влияние на доллар в разных режимах ленты.

- Режим притока: деньги поступают неоднократно, ралли удерживаются, откаты выглядят упорядоченными.

- Режим усталости: деньги поступают эпизодически, ралли угасают, тени становятся резче.

День с притоком в 562 миллиона долларов служит контрастным примером. Он имел значение, поскольку прервал серию, и он также высветил, как быстро все потребовали «второго акта».

Нулевые потоки также меняют поведение вокруг уровней. Когда Биткоин приближается к хорошо просматриваемой ценовой области, трейдеры ищут подтверждения. В 2024 году подтверждением часто был показатель потока, соответствующий движению.

В 2026 году подтверждение может отсутствовать просто потому, что показатель потока оказывается нулевым. Это отсутствие может иметь большее значение, чем умеренный день оттока, поскольку оно прерывает импульс, не очищая доску.

Запасные двигатели, ранжированные по временному горизонту

Когда потоки теряют роль ежедневного двигателя, рынок переключается на запасные двигатели. Думайте сначала о краткосрочном горизонте, затем о среднесрочном, затем об основных условиях. Эти силы определяют, приведет ли спокойная неделя потоков к спокойному диапазону или к резкому скачку.

Краткосрочный горизонт: позиционирование по деривативам. Финансирование, базис и открытый интерес определяют, насколько хрупкой становится цена при небольших движениях. Когда позиционирование накапливается в одном направлении, небольшие спотовые движения могут спровоцировать ликвидации, принудительное хеджирование или потоки дилеров. Этот ускоряющий эффект становится громче, когда потоки ETF перестают выступать в роли стабилизатора. Сочетание оттоков ETF и переполненного позиционирования — это сценарий, который может оставить рынок готовым к волатильности.

Среднесрочный горизонт: макрочувствительность. Рынок, ориентированный на ETF и институциональные обертки, имеет тенденцию больше реагировать на ставки, реальную доходность и общую склонность к риску, поскольку маржинальный аллокатор находится в той же структуре портфеля, что и акции и кредиты. Чтобы использовать это, вам нужно лишь отслеживать, ведет ли себя BTC как чувствительный к ставкам рисковый актив в неделю, когда потоки ETF затихают.

Основные условия: ликвидность. Глубина, спреды и потоки стейблкоинов определяют, насколько легко рынок поглощает спрос. Когда естественный спотовый спрос прерывист, ликвидность становится разницей между обычным откатом и внезапным вакуумом. Потоки ETF полезны именно потому, что они существуют наряду с деривативами и общерыночными дашбордами, что облегчает их соотнесение с более широким позиционированием и контекстом ликвидности.

Переопределения: нарративные шоки. Заголовки о регулировании, действия суверенных органов, события безопасности и крупные корпоративные решения могут перевесить любой режим потоков на неделю. В фазе усталости эти шоки могут иметь больший вес, поскольку базовый спрос кажется менее надежным. Рынок начинает задавать более жесткий вопрос: если потоки остаются нулевыми, что еще может оправдать прорыв?

План действий из трех сценариев для недели после потоков

Существует очень практичный способ понять и контролировать «усталость от ETF». Есть несколько различных способов, которыми это может проявиться, поэтому, когда это происходит, полезно рассматривать их как сценарии, а затем искать подтверждение в других двигателях.

Сценарий A: Потоки снова ускоряются

- Как выглядят потоки: несколько сильных зеленых показателей, при этом 7-дневное среднее решительно растет.

- Что делает цена: восходящее «шлифование» с более спокойными откатками, поскольку рынок доверяет повторению.

- На что смотреть: остаются ли производные инструменты в пределах нормы по мере развития тренда цены.

Сценарий B: Потоки остаются нулевыми

- Как выглядят потоки: чистые потоки колеблются около нуля в течение нескольких сессий.

- Что делает цена: торговля в диапазоне с воздушными карманами, особенно во время нерабочих часов с низкой ликвидностью.

- На что смотреть: деривативы как система предупреждения. Финансирование, становящееся положительным, в то время как цена не может пробить максимум, может указывать на переполненный лонг. Финансирование, становящееся отрицательным, в то время как цена держится, может указывать на медвежье позиционирование, которому не хватает продолжения.

Сценарий C: Потоки становятся устойчиво отрицательными

- Как выглядят потоки: повторяющиеся красные показатели с явно отрицательным недельным итогом.

- Что делает цена: более высокая волатильность и более быстрые просадки, когда слабый спотовый спрос сталкивается с односторонним кредитным плечом.

- На что смотреть: рамки серии оттоков и риск рефлексивных продаж в моменты тонкой ликвидности.

Каждый сценарий может сосуществовать с одними и теми же ежедневными заголовками. Основное различие заключается в настойчивости и в том, подтверждают ли другие двигатели то, что показывают потоки.

Что смотреть на следующей неделе

Начните с 7-дневного среднего значения потоков ETF, а не с отдельных показателей, и сопоставьте его с позиционированием по деривативам. Посмотрите, остается ли финансирование односторонним, расширяется ли открытый интерес в пределах диапазона и растет ли базис таким образом, чтобы отражать кредитное плечо, а не хеджирование.

Затем проверьте поведение ликвидности: расширяются ли спреды во время стресса и становятся ли тени более частыми вокруг ключевых уровней — это распространенный симптом, когда естественный спрос ослабевает, а ликвидность истончается.

«Усталость от ETF» не означает, что ETF терпят неудачу; это естественное следствие взросления рынка вокруг них. Потоки через «обертку» научили трейдеров читать простое табло. Следующий этап требует более глубокого чтения: потоки как подтверждение, позиционирование как ускоритель, макро как гравитация, а ликвидность как разница между рутинным откатом и внезапным вакуумом.

На этом этапе потоки подтверждают, позиционирование ускоряет, а ликвидность решает, как далеко это зайдет.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Andjela Radmilac