Объем предложения стейблкоинов на этой неделе достиг рекордных 320 миллиардов долларов, что продолжило устойчивый рост привязанных к доллару цифровых активов.

Это происходит на фоне того, что один из самых насущных вопросов, стоящих перед сектором в Вашингтоне, остается нерешенным: должны ли доходы, генерируемые резервами, обеспечивающими эти токены, оставаться у эмитентов или распределяться между пользователями.

Тем не менее, новый пик подчеркивает, насколько далеко стейблкоины ушли от своей первоначальной роли торговых инструментов на крипторынках.

За последний год токены, привязанные к доллару, все чаще используются для платежей, выплаты заработной платы, сбережений и трансграничных переводов, расширяя свое место в финансовой системе, в то время как законодатели изо всех сил пытаются определить правила, которые будут ими управлять.

Это напряжение сейчас находится в центре дебатов о Законе CLARITY, более широком законопроекте о структуре рынка цифровых активов, который застрял в Сенате из-за вопроса об обращении с вознаграждениями стейблкоинов.

Рекордный рынок по-прежнему проходит через нескольких эмитентов и сети

Последний рост рынка стейблкоинов обусловлен крупнейшими именами сектора.

USDT от Tether теперь имеет рыночную капитализацию в 185 миллиардов долларов, что примерно на 40 миллиардов долларов больше за последний год. За ним следует USDC от Circle, объем предложения которого достиг 78 миллиардов долларов.

Это означает, что два эмитента прочно контролируют основную ликвидность рынка стейблкоинов.

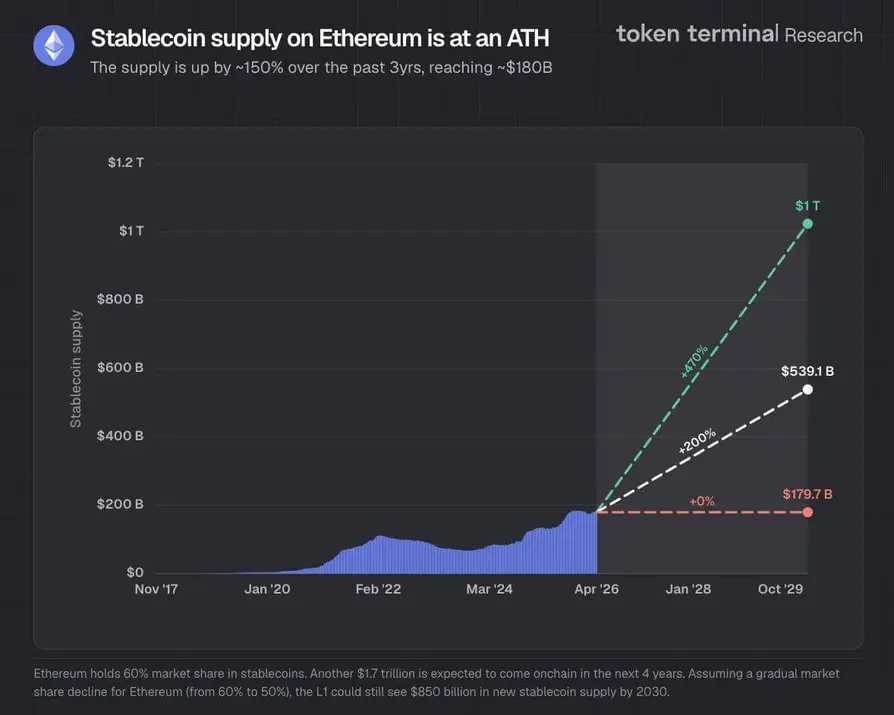

Эта концентрация распространяется и на блокчейны, в которых циркулируют эти токены. Данные Token Terminal показывают, что предложение стейблкоинов на Ethereum выросло примерно на 150% за три года до примерно 180 миллиардов долларов, что дает сети около 60% доли рынка.

Данные DefiLlama показывают, что Tron занимает второе место с 86,958 миллиардами долларов в стейблкоинах, а Solana — третье с 15,726 миллиардами долларов. Binance Smart Chain занимает 13 миллиардов долларов, а Hyperliquid замыкает пятерку лидеров с 5,229 миллиардами долларов.

Эти цифры показывают, что стейблкоины могут проникать во все большее число областей финансов, но рынок по-прежнему зависит от узкого набора каналов.

Ethereum остается основным местом для токенизированной долларовой ликвидности, особенно там, где важны более глубокие пулы капитала и более широкая деятельность в области децентрализованных финансов. Tron продолжает удерживать значительную долю использования, обусловленного переводами, чему способствуют более низкие транзакционные издержки.

Solana, Binance Smart Chain и Hyperliquid остаются меньше, но их присутствие в высшей лиге показывает, что спрос на стейблкоины расширяется по сетям, разработанным для разных сегментов пользователей.

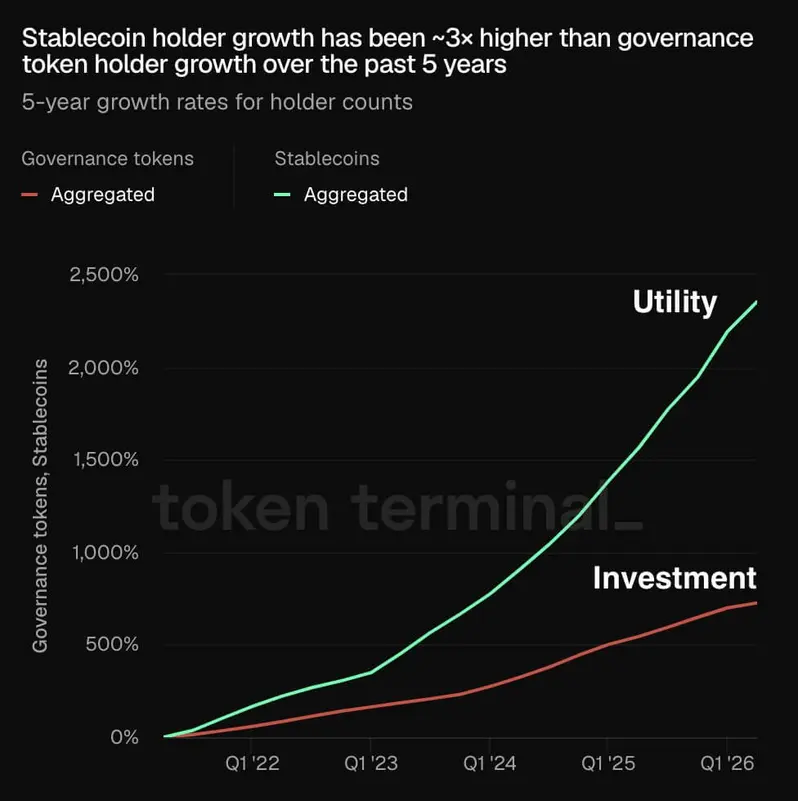

Тем временем база держателей актива также агрессивно расширяется. Данные Token Terminal показывают, что рост числа держателей стейблкоинов был примерно в три раза быстрее, чем рост числа держателей токенов управления за последние пять лет.

Это расхождение предполагает, что пользователи переходят к блокчейн-долларам с прямой полезностью, а не к токенам, ценность которых в большей степени зависит от участия в протоколе или спекулятивного позиционирования.

Этот сдвиг помогает объяснить, почему стейблкоины продолжали расти, даже когда другие части крипторынка выходили из моды и возвращались в нее. Чем больше они ведут себя как финансовая инфраструктура, тем меньше они зависят от чистого торгового импульса.

Стейблкоины проникают в сбережения, зарплаты и платежи

Этот сценарий полезности становится все более очевидным в поведении потребителей и бизнеса.

В Отчете о полезности стейблкоинов за 2026 год, подготовленном BVNK в партнерстве с Coinbase и Artemis, было установлено, что стейблкоины все чаще используются в повседневной финансовой деятельности, а не только в качестве обеспечения для торговли.

В отчете отмечается, что пользователи выделяют растущую долю своего дохода и сбережений на токены, привязанные к доллару, что отражает изменение в том, как эти активы воспринимаются на рынках.

Бизнес также быстрее внедряет эти инструменты для практического использования. В отчете установлено, что 77% опрошенных фирм используют USDC, что сигнализирует о том, что стейблкоины встраиваются в расчеты между предприятиями и казначейскую деятельность, а не только в потоки обмена.

Между тем, та же закономерность видна и в данных о транзакциях. Ripple отметила, что финтех-компании и финансовые учреждения возглавили последнюю волну внедрения стейблкоинов, при этом глобальный годовой объем транзакций вырос до 33 триллионов долларов в прошлом году.

Стейблкоины теперь составляют 30% всего объема транзакций в блокчейне, что отражает их центральную роль в более широкой экономике блокчейна.

Примечательно, что самый сильный спрос возникает там, где доступ к доллару и стабильность валюты имеют наибольшее значение. Внедрение стейблкоинов растет в странах, сталкивающихся с инфляцией и валютным давлением, включая Нигерию, где токены, привязанные к доллару, активно используются для сохранения стоимости и управления обесцениванием валюты.

На этих рынках стейблкоины одновременно функционируют как инструмент сбережения, расчетный рельс и платежный инструмент.

В результате отраслевые прогнозы показывают, что среднесуточный объем транзакций стейблкоинов может достичь 250 миллиардов долларов к 2028 году, а объем предложения активов может составить почти 4 триллиона долларов к концу десятилетия.

Достигнут ли этот уровень по графику или нет, тенденция уже установлена.

Стейблкоины расширяются, потому что они решают конкретные проблемы, которые делают трансграничные переводы быстрее, доступ к доллару проще, а хранение стоимости в единице, которой пользователи доверяют больше, чем местным валютам, легче.

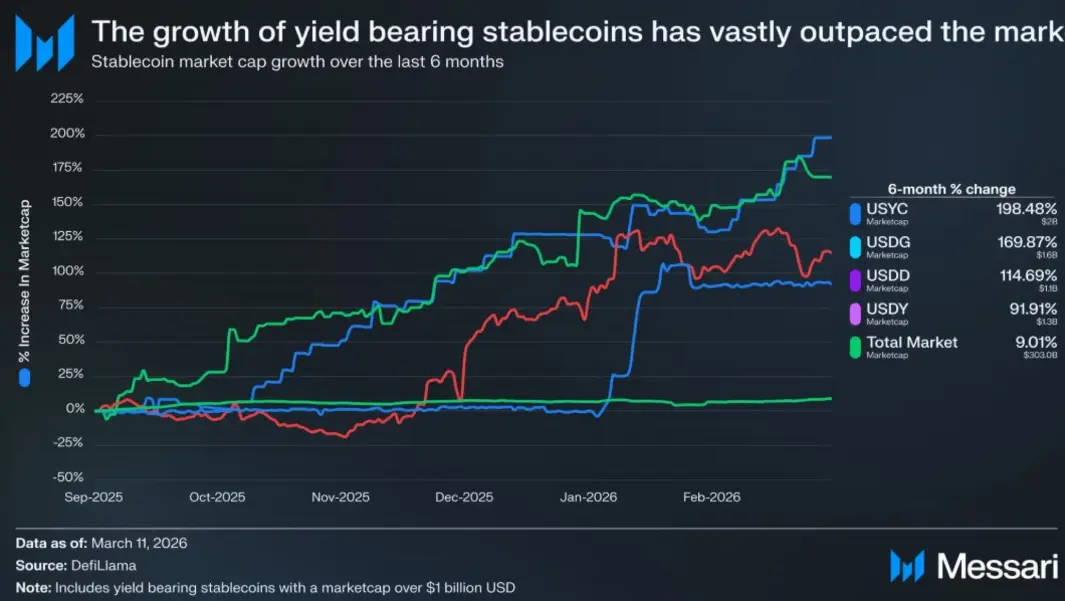

Стейблкоины, приносящие доход, растут быстрее, чем остальной рынок

Однако рынок уже показывает, что криптопользователи все чаще требуют доходности от использования или хранения своих активов, привязанных к доллару.

Стейблкоины, приносящие доход, которые генерируют прибыль для держателей через структуры, привязанные к токенизированным казначейским облигациям, кредитованию в DeFi или деривативам, начали отрываться от более широкого рынка стейблкоинов.

Данные Messari показывают, что за последние шесть месяцев рост предложения стейблкоинов, приносящих доход, более чем в 15 раз превысил рост более широкого рынка стейблкоинов, при этом расхождение началось примерно в середине октября 2025 года.

Этот разрыв красноречив. Он предполагает, что пользователи не удовлетворены простым удержанием цифровых долларов, сохраняющих номинальную стоимость. Они все чаще хотят, чтобы бездействующие средства в блокчейне приносили доход.

В некоторых продуктах это происходит через механизмы автоматического начисления. В других — через застейканные варианты, такие как sUSDe. Структуры различаются, но основной спрос одинаков.

Фирма указала, что ведущие эмитенты в этом сегменте также говорят о том, куда может двигаться рынок.

По данным Messari, крупнейшими победителями среди стейблкоинов, приносящих доход, являются не в первую очередь платежные компании. Они, как правило, предлагают один актив, ориентированный на доходность, функционируя скорее как токенизированные фонды денежного рынка или заменители депозитов, чем как платежные сети.

Другими словами, рынок уже разделяется на две полосы: переводимые долларовые токены, созданные для движения, и ориентированные на доходность долларовые токены, созданные для прибыли.

Именно этот раскол сейчас преследует Закон CLARITY. Если платежные стейблкоины останутся лишены возможности делиться доходом от резервов, в то время как альтернативы, приносящие доход, продолжат расти, законодатели будут решать не то, существует ли этот рынок, а то, какая версия этих активов победит.

Задержка в Сенате превращает политическую борьбу в историю о сроках

Это решение становится все более насущным по мере ужесточения политического календаря.

Закон CLARITY был принят Палатой представителей в июле 2025 года, но остается заблокированным в Сенате из-за усиления лоббирования по поводу вознаграждений стейблкоинов. Закон GENIUS запрещает эмитентам выплачивать проценты напрямую держателям, но не запрещает сторонним платформам, таким как биржи, предлагать доходность.

Это превратило вознаграждения стейблкоинов в самый спорный нерешенный вопрос в более широких усилиях по принятию законодательства о цифровых активах.

Банки утверждают, что разрешение таких вознаграждений стейблкоинов нарушит традиционную модель финансирования.

Американская банковская ассоциация предупредила, что если стейблкоины станут легкодоступными, приносящими доход активами, депозиты могут уйти из банковской системы, особенно из небольших региональных и местных кредиторов.

Эти учреждениям затем придется заменять низкозатратное фондирование за счет депозитов более дорогим оптовым заимствованием, что сократит чистую процентную маржу и потенциально уменьшит доступность кредитов.

Криптофирмы, такие как Coinbase, утверждают обратное. Они заявляют, что запрет вознаграждений подавит инновации и сохранит несправедливую финансовую систему, в которой эмитенты стейблкоинов собирают доход от резервов, в то время как пользователи не получают ничего.

Они также утверждают, что сами банки могли бы воспользоваться этой возможностью, а не просто защищаться от нее.

В результате Белый дом с начала года провел несколько встреч, чтобы выйти из тупика, но компромисс не был достигнут.

Это усилило опасения, что законопроект исчерпывает время в законодательном окне. Председатель банковского комитета Сената Тим Скотт еще не назначил дату рассмотрения проекта, хотя сторонники, включая сенатора Билла Хагерти, заявили, что надеются, что комитет сможет продвинуть законодательство до конца апреля.

Однако процедурный график не оставляет большого запаса времени для задержек.

Джастин Слотер, вице-президент по делам Paradigm, заявил, что механика голосования на пленарном заседании Сената обычно требует двух-трех недель, что означает, что законопроект должен пройти банковский комитет к середине мая, чтобы быть вынесенным на голосование до Дня поминовения.

Если он пройдет этот срок, календарь станет более неблагоприятным, с длительными не законодательными периодами с 10 августа по 11 сентября и снова с 5 октября до выборов 3 ноября.

Даже текст, направленный на разрешение спора, задерживается. Сенатор Том Тиллс заявил, что последний проект формулировки о доходности стейблкоинов, вероятно, не будет опубликован на этой неделе, поскольку он хочет ясности относительно сроков рассмотрения проекта в банковском комитете.

Тиллс работал с сенатором Анжелой Олброкс над предложением, призванным урегулировать спор о том, следует ли разрешать криптокомпаниям выплачивать проценты по бездействующим остаткам стейблкоинов.

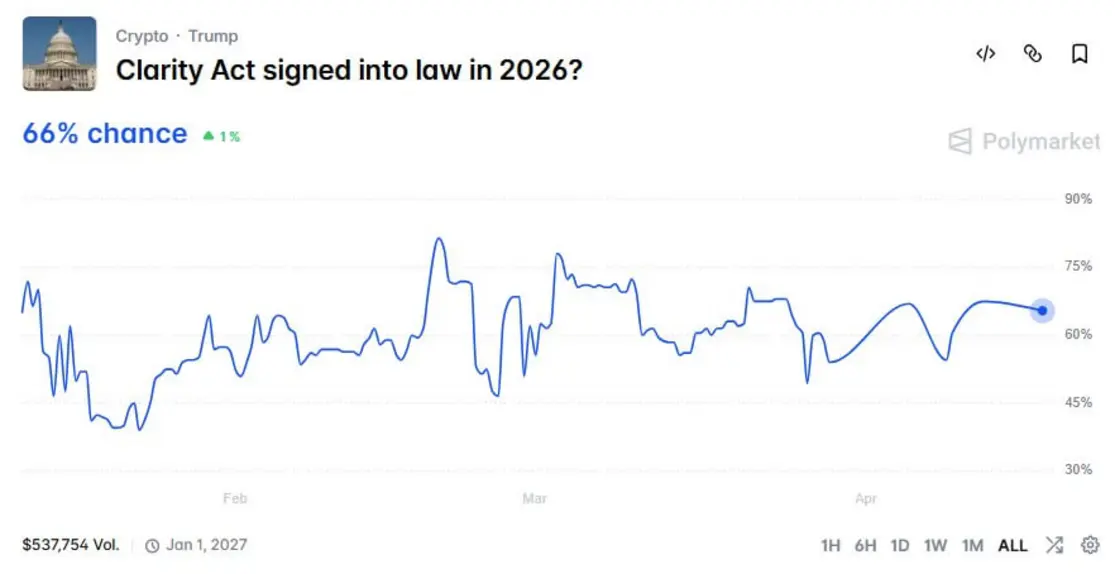

Рынки уже отражают эту неопределенность. Данные Polymarket показывают вероятность принятия законопроекта на уровне 66%, по сравнению с более чем 82% в феврале.

Тем временем предложение стейблкоинов продолжает расти.

Именно это придает нынешнему моменту его форму, поскольку рынок устанавливает новые рекорды. Стейблкоины все глубже встраиваются в платежи, сбережения и бизнес-переводы. Альтернативы, приносящие доход, превосходят более широкий сектор.

Однако самый важный экономический вопрос в рамках этого расширения остается нерешенным в Вашингтоне.

Патрик Уитт, исполнительный директор Консультативного совета Президента по цифровым активам, заявил, что доминирующие игроки в криптосфере остаются иностранными — от эмитентов стейблкоинов до централизованных бирж и DeFi-протоколов, — и предупредил, что без прочной рамочной структуры рынка Соединенные Штаты продолжат отставать в области цифровых активов.

А пока рынок не ждет. Токенизированные доллары масштабируются первыми, в то время как Конгресс все еще спорит о том, кто должен получать выгоду от них.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Oluwapelumi Adejumo