Решение Верховного суда от 20 февраля, аннулирующее как незаконную программу тарифов президента Дональда Трампа, основанную на Законе о международных чрезвычайных экономических полномочиях (IEEPA), создает огромный фискальный навес, который может послужить непреднамеренным вливанием ликвидности.

Суд постановил большинством голосов 6-3, что IEEPA не уполномочивает Президента вводить тарифы, тем самым признав недействительной программу, которая к 14 декабря 2025 года собрала не менее 133,5 млрд долларов, при этом, по оценкам Penn-Wharton Budget Model, общие поступления на момент вынесения решения достигли примерно 179 млрд долларов.

Рынки отреагировали немедленно: акции подскочили, доллар ослаб, а доходность казначейских облигаций немного выросла, поскольку трейдеры начали закладывать в котировки то, что может стать одним из крупнейших незапланированных фискальных трансфертов за последнее время.

Вопрос о возврате средств теперь находится в юридическом подвешенном состоянии. Суд отказался рассматривать, как должны осуществляться возвраты, перенаправив этот вопрос в Суд международной торговли.

Уже подано более 1000 исков с требованием возврата средств, а у импортеров, как правило, есть два года согласно законодательству США о международной торговле для подачи исков о возмещении.

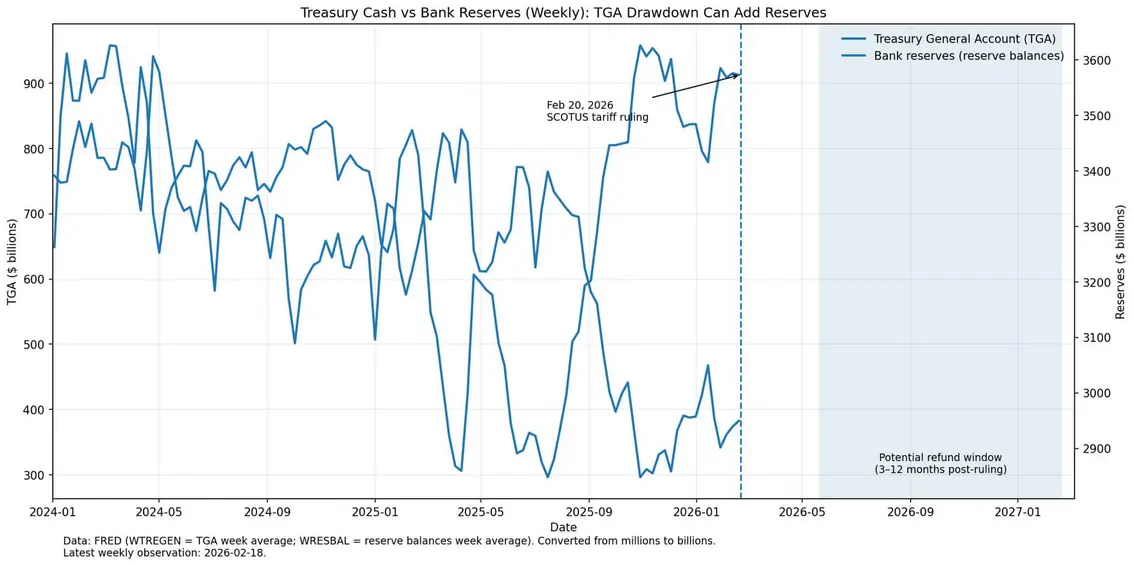

Министр финансов Скотт Бессент сообщил журналистам, что Казначейство располагает примерно 774 млрд долларов наличными и прогнозирует остаток в 850 млрд долларов к концу марта, отметив, что любые возвраты, вероятно, будут осуществляться в течение недель или месяцев, возможно, с продлением до года.

Этот график имеет значение, поскольку механизм, по которому возвращаются средства, определяет, станет ли это измеримым ликвидным событием или затянутым административным процессом.

Механика за историей ликвидности

Когда Казначейство осуществляет возврат средств, учет прост, но последствия — нет.

Член Совета управляющих ФРС Крис Уоллер объяснил механику: когда Казначейство распределяет средства, Федеральная резервная система дебетует Казначейский общий счет и кредитует резервный счет банка-получателя.

Оттоки из Казначейства увеличивают банковские резервы, которые являются сырьем для финансовой ликвидности.

Если Бессент использует существующие остатки денежных средств для финансирования возвратов вместо пополнения этих денежных средств за счет более активных заимствований, частный сектор получает больше резервов, в то время как баланс TGA сокращается.

Это вливание резервов не требует «печатания денег», поскольку это перевод со счетов государственного сектора на счета частного сектора.

Однако направленный эффект важен для цен на активы, особенно чувствительных к условиям финансирования.

Биткоин все чаще торгуется как ликвидный актив с высокой бетой, реагируя на сдвиги в финансовых условиях наряду с акциями. Навес возврата тарифов может создать многомесячный импульс ликвидности в зависимости от скорости исполнения и выбора финансирования.

Контрмера существует. Если Казначейство сохранит высокие остатки денежных средств, выпуская больше казначейских векселей для финансирования возвратов, это может ужесточить рынки краткосрочного финансирования.

Немедленная реакция рынка намекает на это напряжение: доходность немного выросла, даже когда доллар ослаб.

Для Биткоина различие между возвратами за счет изъятия наличных и возвратами за счет нового выпуска — это разница между попутным ветром ликвидности и встречным ветром реальной доходности.

Оптика дефицита и ставка нарратива о девальвации

Фискальные последствия выходят за рамки механики немедленной ликвидности.

Прогнозировалось, что программа тарифов IEEPA принесет существенные доходы, и Бюджетное управление Конгресса оценивало примерно 300 млрд долларов ежегодно в течение следующего десятилетия.

Решение Суда устраняет этот источник дохода, даже если администрация попытается вновь ввести тарифы другими законными путями. Оценки Penn-Wharton показывают, что 175–179 млрд долларов превышают годовые бюджеты крупных федеральных ведомств.

Мэттью Сигел прямо сформулировал крипто-аспект: «В отсутствие тарифных доходов печатание денег и девальвация ускорятся».

Это утверждение риторически агрессивно, поскольку возвраты не являются созданием денег. Однако торговым моментом является не техническая точность заявления, а то, наберет ли нарратив силу.

Более крупные прогнозы дефицита в сочетании с заголовками о возврате средств на сумму от 133 до 179 млрд долларов могут возродить антифиатную позицию Биткоина, особенно если это будет сопровождаться реальным увеличением резервов, отраженным в балансах банков.

«Ставка девальвации» действует не столько через прямую причинно-следственную связь, сколько через подкрепление историй, которые инвесторы рассказывают о фискальной устойчивости.

Если возвраты совпадут с другими признаками фискальной экспансивности, такими как более высокие дефициты, повышенные расходы или адаптивная политика ФРС, это сочетание может укрепить ценностное предложение Биткоина как хеджирования против размывания фиатных денег.

Сроки судебных разбирательств и проблема распределения

Процесс возврата не будет похож на единовременное зачисление стимулирующих выплат на счета.

Тарифы окончательно оформляются в процессе «ликвидации», который обычно происходит примерно через 314 дней после ввоза, и возвраты зависят от того, как был ликвидирован каждый ввоз.

Reuters сообщает о неопределенности относительно того, осуществимы ли широкие коллективные иски, предполагая, что многим импортерам, возможно, придется подавать иски индивидуально.

Суд международной торговли постановил в декабре, что он может возобновить окончательные решения и приказать произвести возврат средств с процентами, но судебные разбирательства по каждому случаю требуют времени.

Этот график изменяет форму потенциального отклика Биткоина.

Сценарий быстрого возврата, когда значимые платежи начнутся в течение недель или месяцев и будут финансироваться за счет изъятия денежных средств Казначейством, создает концентрированный импульс ликвидности.

Банковские резервы растут, условия краткосрочного финансирования смягчаются, и Биткоин выигрывает как от механики ликвидности, так и от нарратива девальвации.

Сценарий медленного возврата, с упором на судебные процессы и выплатами, растянутыми на кварталы или годы, приглушает немедленный эффект ликвидности, но поддерживает нарратив. Заголовки о возврате средств повторяются по мере урегулирования крупных дел, подкрепляя историю об утраченном тарифном доходе и фискальной экспансии.

Реакция Биткоина, вероятно, больше связана с нарративом девальвации, чем с прямой передачей ликвидности.

Худший сценарий предполагает финансирование возвратов за счет выпуска новых казначейских векселей при сохранении высоких остатков денежных средств. Этот путь может подтолкнуть вверх краткосрочную доходность и ужесточить условия финансирования, создавая встречный ветер, даже когда нарратив девальвации теоретически поддерживает Биткоин.

Поведение актива с учетом бета-риска часто доминирует в ближайшей перспективе, когда резко растет реальная доходность.

| Путь возврата | Выбор финансирования | Индикатор ликвидности | Режим акций | Направленность BTC |

|---|---|---|---|---|

| Быстрые возвраты | В основном изъятие наличных (TGA падает) | Резервы растут, краткосрочный сегмент смягчается | Импульс риска/снижение волатильности | Бычья (ликвидность + нарратив) |

| Медленный / с судебными тяжбами | Смешанный | Небольшой/отсутствие импульса резервов; заголовки повторяются | Боковой тренд / макро-управляемый | Нейтральная к слабо-бычьей (нарратив > механика) |

| С упором на выпуск | Больше казначейских векселей для поддержания высокого TGA | Краткосрочные ставки остаются твердыми/жесткими | Высокая волатильность / множественное давление | Смешанная к медвежьей в краткосрочной перспективе (встречный ветер реальной доходности) |

Три пути возврата и последствия для Биткоина

Бычий сценарий ликвидности предполагает, что Казначейство быстро осуществит возвраты, используя существующие денежные остатки, при этом TGA снижается, а банковские резервы растут.

Условия краткосрочного финансирования смягчаются, и Биткоин выигрывает как от улучшения ликвидности, так и от антифиатного нарратива. Индикаторы проявятся в росте резервов в банках, снижении ставок овернайт и общем росте рисковых активов.

Смешанный средний случай включает умеренную скорость возврата со смешанными источниками финансирования: некоторое изъятие наличных, некоторое новое эмитирование и значительные юридические задержки.

Эффекты ликвидности остаются приглушенными, но нарратив сохраняется по мере урегулирования дел в течение месяцев. Реакция Биткоина, вероятно, будет больше соответствовать общему аппетиту к риску и макроусловиям, чем конкретике возвратов.

Сложный сценарий предполагает, что Казначейство сохраняет высокие денежные остатки за счет активного выпуска векселей, подталкивая доходность вверх и ужесточая условия. Биткоин сталкивается с конкурирующими силами: нарратив девальвации предполагает рост, но рост реальной доходности способствует ослаблению.

Исторические закономерности предполагают, что в ближайшей перспективе доминирует поведение, связанное с бета-риском, когда Биткоин падает вместе с акциями при резком росте доходности.

На что обратить внимание

Указания Суда международной торговли и модели урегулирования покажут, ускорятся ли возвраты или затянутся на годы судебных разбирательств.

Решения Казначейства по фактическому управлению денежными средствами важнее заявлений: если баланс TGA ощутимо снизится в процессе выплат возвратов, это подтвердит позитивный для ликвидности путь.

Если Казначейство сохранит высокий уровень денежных средств за счет агрессивного выпуска векселей, рынки должны заложить в котировки более жесткие условия.

Реальная доходность и направление доллара обеспечивают макро-наложение. Решение вызвало немедленное ослабление доллара, но доходность немного выросла — смешанный сигнал, указывающий на неопределенность в отношении путей финансирования.

Чувствительность Биткоина к реальной доходности возросла по мере роста институциональных позиций, и устойчивый рост доходности может перевесить нарративную поддержку, связанную с проблемами дефицита.

Навес в 133–179 млрд долларов не гарантирует роста Биткоина, поскольку время, выбор финансирования и макроусловия определяют, станет ли это измеримым катализатором ликвидности или фоновым шумом.

Однако созданы условия для получения выгоды криптовалютой, если Казначейство быстро осуществит возвраты за счет денежных остатков, вливая резервы, в то время как заголовки о дефиците поддерживают антифиатное позиционирование.

Решения CIT и выбор Казначейства в отношении финансирования в ближайшие несколько месяцев определят, какой сценарий разыграется.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos