В сообществе XRP Ledger (XRPL) циркулирует предложение, нацеленное на один из самых укоренившихся видов криптотрейдинга: опционы.

Идея состоит в создании специализированной сайдчейна XRPL, которая будет напоминать «Hyperliquid-like» — площадку, спроектированную для исполнения на уровне биржи, а затем подключить эту активность обратно к базовому слою XRPL посредством мостового соединения.

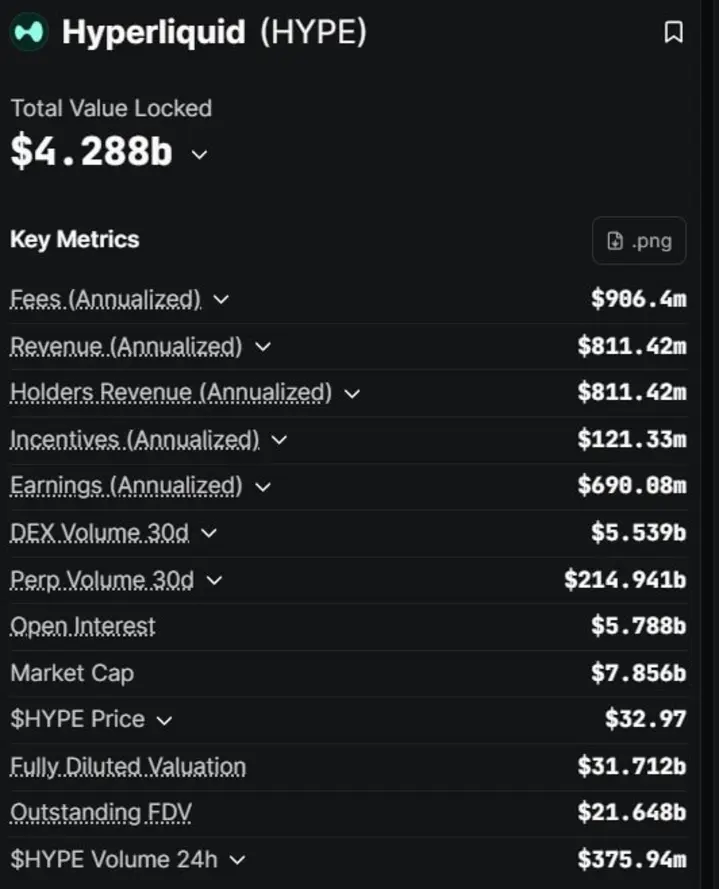

В документе, посвященном предложению, Hyperliquid продемонстрировала, что выделенная цепь может обеспечить глубокую ликвидность деривативов, если правильно настроить механизм исполнения, средства контроля рисков и стимулы.

Этот шаг примечателен тем, что он сигнализирует о более широком сдвиге в том, как части экосистемы XRPL могут конкурировать в децентрализованных финансах (DeFi).

Вместо того чтобы пытаться соответствовать универсальным экосистемам DeFi приложение за приложением, сеть и ее разработчики хотят сосредоточиться на специализированном финансовом примитиве, где структура рынка имеет большее значение, чем широта охвата.

В данном случае этим примитивом являются деривативы, а точнее — опционы.

Почему время имеет значение

Контекст — это рынок деривативов, который стал одним из крупнейших полей битвы за ликвидность в криптосфере.

По оценкам CoinGecko, общий объем торгов бессрочными фьючерсами на централизованных и децентрализованных площадках достиг 92,9 трлн долларов в 2025 году, в то время как объем торгов Perp DEX вырос на 346% до 6,7 трлн долларов.

Такой уровень роста изменил стратегическую карту для блокчейнов, которые ранее оставались за пределами основного разговора о DeFi. Если сеть может обрабатывать этот поток, она может захватить комиссии, пользователей и большую долю рыночной значимости.

Hyperliquid стала самым ярким примером этого сдвига.

Сосредоточившись на стеке, ориентированном на торговлю, включая точное исполнение, согласованный дизайн управления рисками и модель книги ордеров, знакомую пользователям бирж, она превратилась в одну из важнейших ончейн-площадок сектора.

Данные DefiLlama показывают, что Hyperliquid демонстрирует сотни миллиардов объема бессрочных фьючерсов за 30 дней, миллиарды открытого интереса и десятки миллионов дохода за последний месяц.

Именно этот шаблон заимствует предложение XRPL, хотя и нацелено на другой сегмент рынка деривативов.

Более важным является стратегический момент. Успешной торговой площадке не нужно быть всем для всех пользователей. Ей нужно решать узкую, но ценную проблему лучше, чем конкурентам.

Для XRPL предложение предполагает, что возможность заключается не столько в погоне за общей компонуемостью DeFi, сколько в создании площадки для деривативов, где качество исполнения и глубина ликвидности определяют продукт.

Сайдчейн XRPL фокусируется на опционах, а не на бессрочных контрактах

Это различие важно, поскольку рынок бессрочных фьючерсов уже перенасыщен. Рынок опционов — нет.

Однако ликвидность криптоопционов остается в значительной степени централизованной, при этом Deribit, принадлежащая Coinbase, широко считается доминирующей площадкой. Компания заявляет, что на нее приходится около 85% активности по опционам BTC и ETH на сумму 40 млрд долларов.

Эта концентрация подкрепляет сама себя. Маркет-мейкеры скапливаются там, где поток ордеров глубже, а поток ордеров тяготеет к площадкам с самыми узкими спредами и самой надежной ликвидностью.

Питч сайдчейна XRPL пытается вклиниться в эту структуру, делая упор на функции, которые менее распространены в нативных крипто-опционных продуктах.

Одним из основных отличий является поддержка опционов американского стиля, которые могут быть исполнены до истечения срока. Большая часть рынка криптоопционов, особенно на централизованных платформах, построена вокруг европейского исполнения по истечении срока.

Это различие не будет иметь значения для каждого трейдера, особенно на старте. Но оно важно для некоторых стратегий хеджирования и структурированных стратегий, и придает предложению более «TradFi-подобный» профиль.

Для экосистемы, которая больше времени уделяла созданию платежных рельсов, чем инфраструктуры деривативов, это часть замысла.

В предложении также ясно говорится, что это не должно быть испытательной площадкой с низким уровнем риска, поскольку оно включает функциональность маржи и кредитное плечо до 200x.

На практике это означает, что предложение описывает не осторожную «песочницу» для опционов.

Оно описывает высокопроизводительную площадку, которая будет конкурировать за серьезных трейдеров деривативами — тех, кто заботится о скорости исполнения, надежности и эффективности капитала так же, как и о дизайне продукта.

Именно здесь возникает реальная возможность, но также и сложность.

Движки рисков и ликвидность — настоящее испытание

Создание сайдчейна для деривативов легче описать, чем эксплуатировать, поскольку в центре любой серьезной площадки для деривативов находятся две сложные проблемы.

Первая — это движок рисков. Опционы и торговля с использованием кредитного плеча требуют последовательного ценообразования по отметкам (mark pricing), надежных оракулов, систем ликвидации и маржинальных моделей, которые выдерживают нагрузку.

Если в дизайн включено исполнение американского стиля, площадка также должна чисто обрабатывать крайние случаи назначения и исполнения.

Это не детали бэк-офиса. На волатильных рынках они становятся продуктом.

Торговые системы редко выходят из строя изолированно. Если площадка неправильно оценивает риски, зависает во время резких движений или не может надежно обрабатывать ликвидации, трейдеры и маркет-мейкеры могут быстро потерять доверие.

Это одна из причин, почему успех Hyperliquid имел такое большое значение. Она не только обеспечила пропускную способность, но и предоставила целостный торговый опыт, который убедил ликвидность остаться.

Вторая проблема — концентрация ликвидности. Рынки деривативов склонны к модели «победитель забирает всё», поскольку трейдеров волнуют спреды, глубина и время безотказной работы.

Новая площадка может запуститься с передовой технологией и остаться невостребованной, если не сможет привлечь маркет-мейкеров и достаточный двусторонний поток.

Это делает предложение XRPL в равной степени проблемой распределения и доверия, сколь и технической проблемой.

В этом смысле питч сайдчейна заключается не просто в копировании архитектуры Hyperliquid.

Он заключается в воспроизведении маховика, который сделал Hyperliquid значимой в первую очередь: качество исполнения ведет к ликвидности, ликвидность улучшает исполнение, а более сильное исполнение привлекает больший поток.

Тем временем, сайдчейн XRPL будет полагаться на мостовой дизайн с минимизацией доверия, используя доказательства типа XPOP и высокий порог подписи валидаторов — около 80%.

На бумаге это сильная позиция безопасности, но это также превращает координацию валидаторов в первостепенную операционную проблему. Высокие пороги могут снизить определенные векторы атак, но они также могут создать риск «жизнеспособности» (liveness risk), если валидаторы не будут участвовать последовательно или если координация станет узким местом.

Для многих блокчейн-приложений это было бы управляемым неудобством. Для площадки деривативов это гораздо более серьезная проблема.

Простой простой во время спокойных условий — это одно. Однако простой во время каскада ликвидаций — это совсем другое.

Платформа, обещающая торговый опыт, подобный Hyperliquid, неявно обещает надежную работу, когда рынки хаотичны, а не только когда они спокойны.

Инструменты соответствия XRPL могут определить ставку

Предложение появляется в то время, когда XRPL разрабатывает более явные примитивы, ориентированные на соответствие требованиям (compliance).

За последние месяцы в XRPL были внедрены институциональные функции, такие как Permissioned Domains и DEXs.

Хотя неясно, была ли эта сайдчейн для опционов специально разработана для пулов ликвидности с разрешениями (permissioned), общая тенденция становится все более очевидной: XRPL создает инструменты, которые могут поддерживать открытую инфраструктуру с наложенными сегментированными уровнями доступа.

Это важно в сфере деривативов, где регуляторный контроль и контроль соответствия, как правило, очень строги, особенно для розничных, высокорискованных продуктов.

Один из правдоподобных долгосрочных вариантов дизайна — это не чисто децентрализованная площадка и не чисто закрытая, а структура, которая может поддерживать децентрализованные эксперименты наряду с пулами для институциональных участников с разрешениями.

Это больше соответствовало бы существующей идентичности XRPL, чем прямая попытка стать универсальной DeFi-цепью.

В свете этого коммерческая возможность, которую предоставляет рынок опционов, достаточно велика, чтобы за этой попыткой стоило наблюдать.

Используя метрики DefiLlama за последний месяц для Hyperliquid, грубая подразумеваемая ставка комиссии от объема составляет диапазон в низких единицах базисных пунктов. Исходя из этого, нишевая площадка на XRPL могла бы генерировать от 0,1 млрд до 1 млрд долларов объема деривативов за 30 дней, что эквивалентно десяткам или нескольким сотням тысяч долларов в месяц.

Однако площадка, достигшая объема от 10 до 50 млрд долларов за 30 дней, могла бы приносить от низких миллионов до низких десятков миллионов в месяц при схожих предположениях.

Между тем, главный приз придет позже. Deribit сообщала о сотнях миллиардов долларов годового объема опционов в недавних отчетах по итогам года.

Захват даже 1%–5% от этого номинала представлял бы собой значительный бизнес, но только если платформа сможет поддерживать узкие спреды и надежность систем в периоды волатильности.

Таким образом, если предложение перейдет от концепции к тестнету с надежными спецификациями, аудитами, участием валидаторов и программами ранней ликвидности, это будет серьезной попыткой перепозиционировать XRPL на одной из самых конкурентных арен криптомира.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Oluwapelumi Adejumo