Общая капитализация крипторынка снизилась более чем на 36% в годовом исчислении, комплекс альткоинов находится примерно на 45% ниже своего пика в октябре 2025 года, а Биткоин движется к худшему началу года за более чем десятилетие, поскольку капитал перетекает в акции, связанные с ИИ, и крупные IPO.

Три года ожидания широкого сезона альткоинов, который так и не наступил, оставили трейдеров альткоинами с быстро устаревающими нарративами, продажами, обусловленными разблокировкой токенов, ротациями мемкоинов, которые вознаградили лишь горстку ранних покупателей, и ралли, которые угасали до того, как большинство участников успевали войти в позицию.

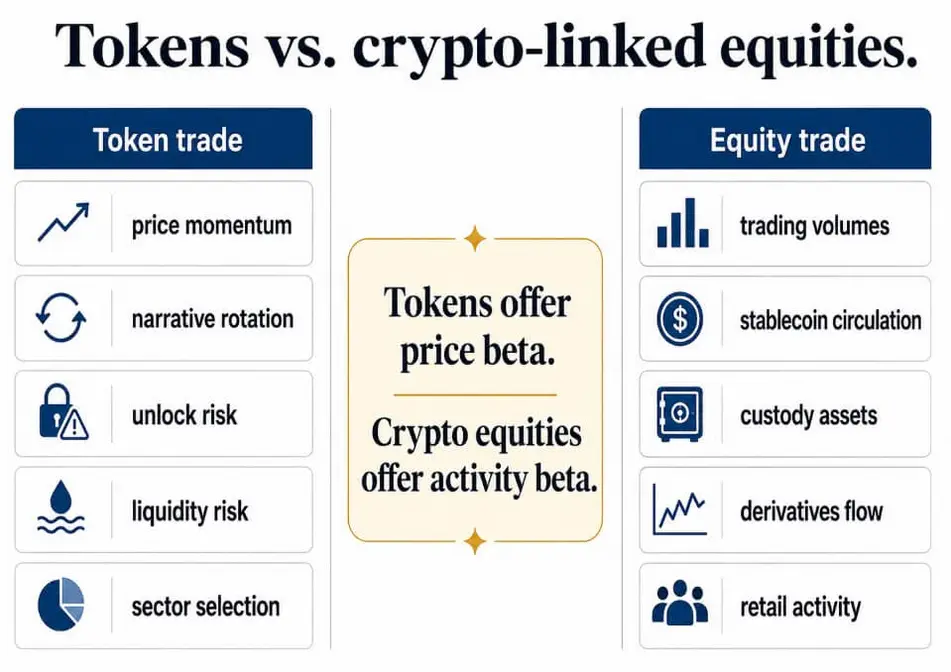

Некоторые инвесторы теперь задаются вопросом, не является ли владение компаниями, получающими прибыль от криптоактивности, более чистой сделкой, чем выбор следующего токена.

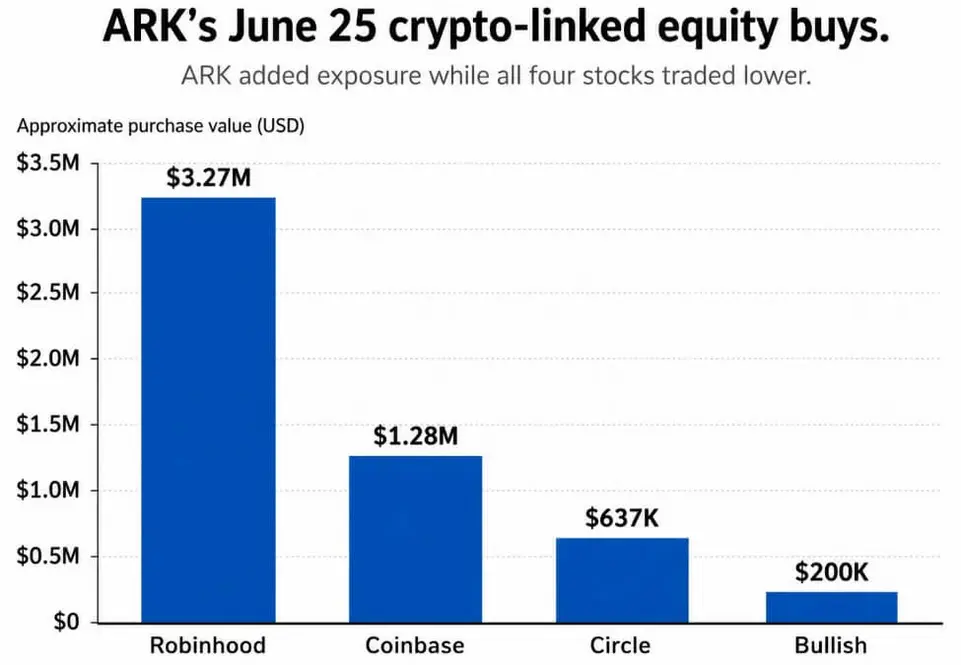

25 июня ETF от ARK приобрели акции четырех компаний, связанных с криптовалютами, на сумму около $5,4 млн, даже несмотря на то, что все четыре акции торговались с понижением.

Покупки составили примерно $1,28 млн в Coinbase, $637 455 в Circle, $199 895 в Bullish и $3,27 млн в Robinhood. Кэти Вуд скупала на падении, и выбранные ею акции принадлежат компаниям, которые монетизируют криптоактивность.

Акции, связанные с криптовалютами, дают инвесторам доступ к криптоактивности, включая объемы торговли, циркуляцию стейблкоинов, активы на хранении, потоки деривативов и розничные спекуляции.

В условиях низкой активности, характерной для последних трех лет, эти две ставки резко расходятся.

Что представляет собой каждая компания

В отчете Coinbase за первый квартал доля рынка криптоторговли составила 8,6%, объем торгов деривативами вырос на 169% в годовом исчислении за последние двенадцать месяцев, а 12% мировых криптоактивов находились на хранении, при этом более 25% циркулирующего USDC хранилось в продуктах Coinbase.

Эти структурные показатели отражают то, что Coinbase получает, когда объемы возвращаются, и насколько она уязвима, когда они снижаются.

Транзакционный доход Coinbase за период упал примерно на 40% до $756 млн, общий доход снизился до $1,43 млрд с $2,03 млрд годом ранее, и компания зафиксировала второй квартальный убыток подряд на фоне угасания торговой динамики.

Циркуляция USDC от Circle достигла $77 млрд в первом квартале, что на 28% больше, чем годом ранее, в то время как объем транзакций USDC в блокчейне вырос на 263% до $21,5 трлн.

Общий доход и доход от резервов составили $694 млн, что на 20% больше, благодаря увеличению средней циркуляции USDC, что частично компенсировалось более низкой доходностью резервов. Актуальные данные на 25 июня показывали $73,6 млрд USDC в обращении.

Экономика Circle зависит от размера циркуляции, доходности резервов и соглашений о дистрибуции, при этом циклы нарративов альткоинов не оказывают никакого влияния на эту модель.

Каждые 100 базисных пунктов изменения валовой доходности резервов при циркуляции в $77 млрд эквивалентны примерно $770 млн в годовом исчислении до вычета расходов.

CRCL торгуется как ставка на процентные ставки и долларовая ликвидность, наложенная на ставку принятия стейблкоинов, с профилем риска, определяемым в основном процентными ставками и регуляторными последствиями.

Криптодоход Robinhood составил $134 млн в первом квартале, что на 47% меньше, чем годом ранее, а номинальный объем торгов криптовалютой в приложении Robinhood упал на 48%, при этом дополнительные $42 млрд от Bitstamp довели общий номинальный объем до $66 млрд.

Bullish дополняет корзину на институциональной стороне, отчитавшись о продажах цифровых активов на сумму $51,8 млрд в первом квартале, скорректированной EBITDA в размере $35,1 млн и 14% доли рынка открытого интереса по опционам BTC в апреле.

| Компания | Криптоэкспозиция | Что должно восстановиться | Основной риск |

|---|---|---|---|

| Coinbase | Комиссии за обмен, хранение, деривативы, экономика USDC | Объем торгов, институциональная активность, розничные спекуляции | Доход быстро падает при снижении объемов |

| Circle | Циркуляция USDC, доход от резервов, платежная инфраструктура | Принятие стейблкоинов, благоприятные ставки, регуляторная ясность | Снижение ставок или затраты на дистрибуцию сжимают экономику |

| Robinhood | Розничный криптоброкер, спекуляции через приложение, объем Bitstamp | Склонность розницы к риску и номинальный объем криптовалют | Розничные потоки могут быстро исчезнуть на рынках с низкой активностью |

| Bullish | Институциональная биржевая инфраструктура, продажи цифровых активов, опционы BTC | Институциональный спрос на торговлю и активность деривативов | Институциональные объемы сокращаются при ослаблении криптонастроений |

Последующая сделка

В бычьем сценарии возвращаются розничные спекуляции, восстанавливается активность деривативов, и предложение стейблкоинов продолжает расти.

При таких условиях биржи и брокеры могут пересмотреть цены до того, как станет очевидной широкая ротация альткоинов, поскольку транзакционный доход и оценки прибыли могут быть скорректированы быстрее, чем формируются нарративы токенов.

Увеличение транзакционного дохода Coinbase на 10% от базы в $756 млн в первом квартале означает примерно на $76 млн больше за квартал, а при 25% эта цифра достигает $189 млн.

Компании, собирающие комиссии с возобновленной активности, могут двигаться вперед с оценками до того, как все согласятся, какой токен L1, L2 или секторальный токен стоит покупать.

В медвежьем сценарии ИИ, IPO и акции на публичных рынках продолжают поглощать капитал, объемы криптовалют остаются низкими, и продолжается смена нарративов, которая определяла последние три года.

Когда активность угасает, публичные криптофирмы ощущают это напрямую на выручке, как уже показывают недавние результаты Coinbase и Robinhood.

Circle зависит от сохранения циркуляции USDC и поддержки доходности резервов, а Bullish — от институционального спроса на торговлю, который сам может сократиться, когда общее криптонастроение ухудшится.

Продолжительная криптозима оставляет каждый из этих бизнесов зарабатывающим значительно ниже полной мощности.

Старая версия тезиса о восстановлении требовала выбора токена до того, как его найдет розница, принятия риска ликвидности, графика разблокировок, угасания нарратива и возможности того, что ротация пройдет через совершенно другой сектор. Версия с акциями обменивает потенциал роста токенов на более понятную ставку на саму активность.

Будет ли ротация в этом цикле похожа на широкий сезон альткоинов 2021 года или на что-то более узкое, быстрое и трудное для отслеживания со стороны токенов — это вопрос, по которому Вуд уже заняла позицию на стороне акций.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos