Артур Хейс наметил путь к цене Биткоина в $1 миллион, основанный на поглощении ликвидности искусственным интеллектом (ИИ), коллапсе инфраструктурных проектов из-за долгов, печатании денег властями и перетоке капитала в криптовалюты.

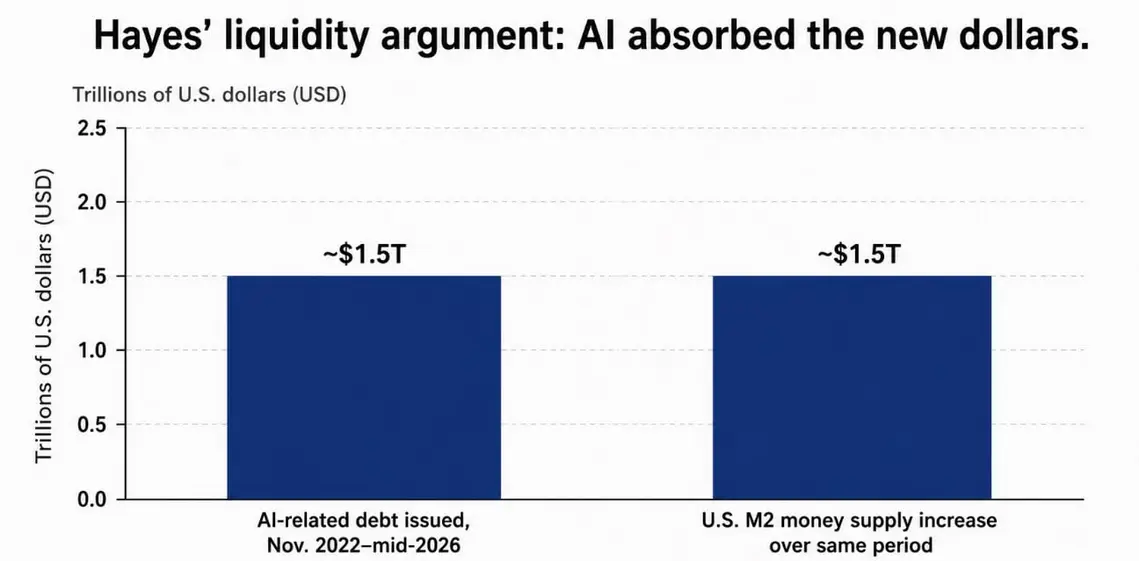

Хейс изложил этот аргумент в эфире Bankless, заявив, что ИИ стал доминирующим поглотителем капитала. В своей статье на Substack он отметил, что между ноябрем 2022 года и серединой 2026 года было выпущено долговых обязательств, связанных с ИИ, на сумму около $1,5 триллиона.

Эта сумма почти соответствует росту денежной массы M2 на $1,5 триллиона за тот же период, причем вновь созданные доллары поглощаются дата-центрами и кластерами GPU, прежде чем достичь спроса на Биткоин.

Люк Громен, основатель Forest for the Trees, пришел к той же диагностике, используя иную отправную точку. Выступая в подкасте Coin Stories в июне, он описал текущую рыночную структуру как нездоровую на фоне рекордных фондовых индексов, где выгоду концентрируют компании, связанные с ИИ, в то время как широта рынка ухудшается.

Громен заявил:

«ИИ высасывает весь кислород из комнаты, всю ликвидность из комнаты, и я думаю, что это происходит и с Биткоином».

Он назвал Биткоин «одним из последних функционирующих пожарных извещателей ликвидности, если не последним» — сигнальным активом, который предупреждает инвесторов об общей картине ликвидности до того, как это подтвердят другие рынки.

Громен продал большую часть своей позиции по Биткоину около пика и лишь немного откупил обратно, что соответствует краткосрочному пессимизму Хейса в отношении криптовалют.

Он распространяет этот аргумент на учет инфраструктуры ИИ, где компании признают выручку авансом, распределяя при этом затраты на строительство в течение длительного времени, что завышает заявленную прибыль и маскирует момент, когда замедление строительства вынуждает резко сократить денежные потоки.

Серьезные макроинституты также обеспокоены ценой Биткоина

Торстен Слок, главный экономист Apollo, написал, что 10 крупнейших компаний в индексе S&P 500 переоценены сильнее, чем 10 крупнейших компаний были во время технологического пузыря 1990-х годов.

Эти 10 наименований сейчас составляют примерно 40% индекса, что означает, что $100, инвестированные в S&P 500, — это ставка на продолжение истории ИИ. Широкая коррекция в этой группе распространится на все пассивные портфели по всему миру.

Банк международных расчетов (BIS) опубликовал бюллетень 2026 года, документирующий то, что описывает Хейс, с предупреждением, подкрепленным авторитетом центральных банков. BIS обнаружил, что инвестиции в инфраструктуру ИИ перемещаются с внутренних денежных потоков на внешние долги, поскольку масштаб необходимых инвестиций превышает свободный денежный поток гиперскейлеров.

Частный кредит, выданный компаниям, связанным с ИИ, вырос с почти нуля до более чем $200 миллиардов, а доля этого кредита в общем объеме частного кредита увеличилась с менее чем 1% до почти 8%.

BIS выявил риски для кредитных стандартов и финансовой стабильности, если ожидаемая доходность окажется недостаточной, и обнаружил, что гиперскейлеры также выводят долг за инфраструктуру ИИ со своих балансов через специальные компании (SPV) и операционный лизинг, что BIS называет «тенечным заимствованием».

Эти шаги укрепляют связи между технологическими компаниями и небанковскими инвесторами, создавая новые каналы для передачи шоков в случае смены настроений.

Как только на инфраструктуру ИИ придется более $200 миллиардов частного кредита со сроками погашения от пяти до семи лет, замедление темпов роста ИИ станет риском для кредитного рынка, а не узкой проблемой технологического сектора.

| Уровень риска | Свидетельство в статье | Почему это важно для тезиса о цене Биткоина |

|---|---|---|

| Отток ликвидности | Хейс и Громен утверждают, что ИИ поглотил капитал, который мог бы поддержать цену Биткоина | Объясняет, почему BTC может отставать, несмотря на расширение денежной массы |

| Концентрация акций | Apollo заявляет, что 10 крупнейших имен S&P 500 переоценены сильнее, чем во время пузыря 1990-х годов | Коррекция в мегакапитализациях, ориентированных на ИИ, ударит по пассивным портфелям по всему миру |

| Финансирование за счет долга | BIS сообщает о переходе финансирования инфраструктуры ИИ с внутреннего денежного потока на внешний долг | Превращает историю ИИ из истории технологических акций в историю кредитного рынка |

| Экспозиция частного кредита | BIS сообщает, что частный кредит, связанный с ИИ, вырос с почти нуля до более чем $200 млрд | Создает каналы передачи шоков через небанковские структуры, если доходы от ИИ разочаруют |

| Теневое заимствование | BIS отмечает SPV и операционный лизинг, используемые для финансирования инфраструктуры вне баланса | Затрудняет оценку истинного левериджа, стоящего за ИИ |

| Политический ответ | Хейс утверждает, что коллапс вынудит власти печатать деньги | Рост цены Биткоина зависит от того, будет ли спасательная ликвидность искать дефицитные активы |

Расхождения во мнениях макроэкономистов

Структура Лин Олден предоставляет Хейсу финансовый фон, но останавливается на гораздо менее драматичном выводе.

В своих февральских и мартовских рассылках Олден описывала, как ФРС вступает в то, что она называет «постепенным печатанием», состоящим из расширения баланса, соответствующего росту номинального ВВП, в размере от $220 до $375 миллиардов в 2026 году, что значительно ниже масштабов любого предыдущего кризисного QE.

Ее порог для объявления о действительно крупном вливании — $2 триллиона или более. Хейс описывает будущий кризисный ответ, который превысит этот порог, в то время как Олден описывает текущий базовый сценарий, который составляет около $300 миллиардов.

Опрос Bitwise 2026 года среди консультантов показал, что из 299 опрошенных финансовых консультантов 32% выделили средства на криптовалюту в клиентских счетах в 2025 году, что является самым высоким показателем за восьмилетнюю историю опроса.

Среди тех, кто отслеживает криптотемы, «цифровое золото» и обесценивание фиата заняли второе место с 22%, уступив стейблкоинам и токенизации (30%). Нарратив об обесценивании уже распространен через ETF и встроен в профессиональные портфели.

Если ответ ФРС станет доминирующей рыночной историей, Биткоин уже имеет институциональный аргумент, предварительно загруженный в существующие аллокации.

Проблема последовательности

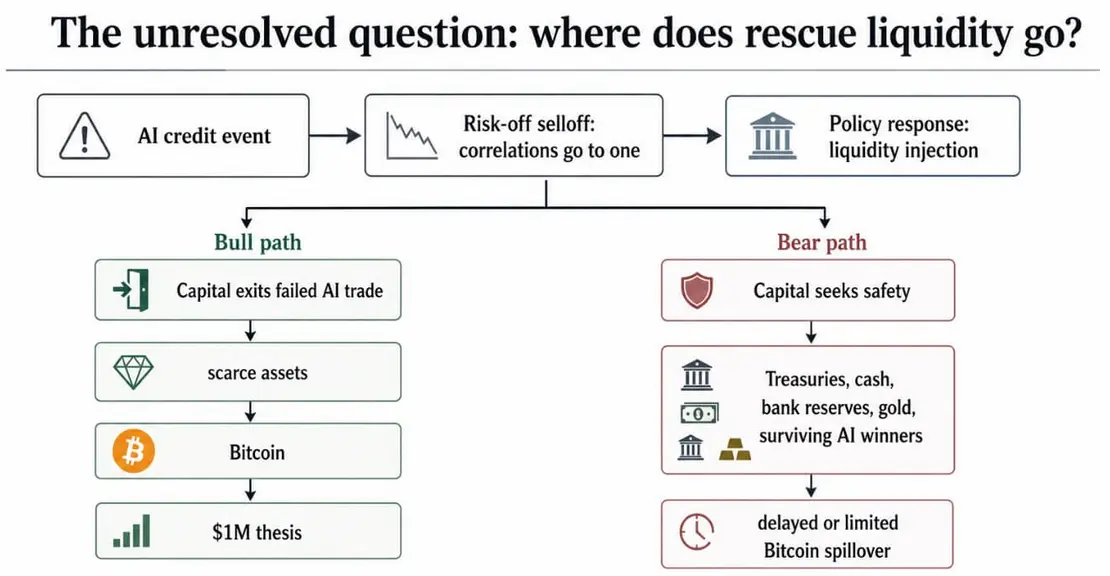

Хейс признал в Bankless, что при широком сценарии «риск-офф» корреляции сжимаются к единице, и инвесторы продают все подряд.

Цена Биткоина упала примерно на 50% от своего пика в $126 000 в октябре 2025 года, даже несмотря на то, что денежная масса расширялась.

Кредитное событие, связанное с ИИ, вызовет такой же первоначальный ответ: Биткоин падает вместе с рисковыми активами, банки сокращают кредитование, и ликвидность ужесточается до того, как отреагируют политики.

Фактическая ставка Хейса — это ответ политики, который последует за крахом, и вопрос о том, вернут ли инвесторы, наблюдавшие уничтожение капитала ИИ, свеженапечатанные деньги в тот же сектор.

Анализ оттока ликвидности, данные о долге BIS и предупреждения Apollo об оценках документируют предпосылки. Направление капитала — это решение, принимаемое внутри самого кризиса, и эти источники останавливаются на его границе.

Два пути движения денег, влияющие на цену Биткоина

Бычий сценарий зависит от того, что полная последовательность Хейса будет реализована без изменений. Стресс в финансировании ИИ ударяет по банкам и частному кредиту, политики вливают значительную ликвидность, и инвесторы, видевшие, как $1,5 триллиона долга ИИ уничтожают стоимость, ищут дефицитные активы, отделенные от провалившейся сделки.

Цена Биткоина в $1 миллион за монету подразумевает полностью разводненную сетевую стоимость примерно в $21 триллион, что потребует притока нативного криптокапитала и серьезной переаллокации глобальных макро портфелей.

Постепенное печатание денег по сценарию Олден обеспечивает направленную поддержку; только вливание кризисного масштаба по сценарию Хейса обеспечит необходимую величину.

Медвежий сценарий заключается в том, что экстренная ликвидность сначала направляется к самому безопасному обеспечению, такому как казначейские облигации, наличные, банковские резервы и золото. Выжившие лидеры ИИ привлекают капитал от инвесторов, ищущих сильнейшие проекты сектора, удерживая деньги внутри технологий.

Корреляция Биткоина с рисковыми активами на ранней стадии кредитного события противоречит целевому направлению Хейса, и спасательные деньги могут оставаться в казначейских облигациях, золоте и банковских резервах в течение нескольких месяцев, прежде чем достигнут криптовалют.

Схема Хейса с долгом ИИ, избытком оценки и искажением ликвидности может оказаться абсолютно точной. Его целевое направление — это та часть, которая зависит от поведения инвесторов внутри кризиса, и эта часть остается открытой.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos