Представитель Белого дома по цифровым активам резко раскритиковал продолжающееся противодействие традиционного банковского сектора предложенному компромиссу по доходности стейблкоинов в рамках Закона CLARITY.

17 апреля Патрик Уитт, исполнительный директор Президентского консультативного комитета Белого дома по цифровым активам, обвинил финансовые учреждения в «жадности или невежестве» из-за их активизации лоббистских усилий по блокированию стейблкоинов, приносящих доход, в готовящемся законодательстве.

По его словам:

«Трудно объяснить дальнейшее лоббирование со стороны банков по этому вопросу чем-либо иным, кроме как жадностью или невежеством. Двигайтесь дальше».

Законодатели США достигли двухпартийного компромисса по доходности стейблкоинов для Закона CLARITY

Необычно резкая риторика администрации отражает растущий раскол между Белым домом и Уолл-стрит по поводу будущего рынка стейблкоинов объемом 320 миллиардов долларов.

В течение последнего года Белый дом предпринял значительные усилия для достижения компромисса между банковской отраслью и криптосектором. Однако все оказалось безуспешным.

Последним является предложенный сенаторами Тилисом и Олсобрукс двухпартийный компромисс, который запретит пассивное начисление дохода на остатки стейблкоинов, но продолжит разрешать вознаграждения, основанные на активности.

Тем не менее, неназванные банковские торговые ассоциации, сообщается, утверждают, что даже эта ограниченная структура представляет собой структурную угрозу для традиционной финансовой системы. В результате они расширили свою лоббистскую кампанию, нацелившись на нескольких сенаторов в Комитете по банковским делам Сената.

Примечательно, что банкиры через Американскую банковскую ассоциацию ранее заявляли, что лазейка, касающаяся доходности стейблкоинов в Законе CLARITY, может спровоцировать отток депозитов на сумму до 6,6 триллиона долларов.

Однако мрачные прогнозы банковской отрасли прямо противоречат данным Белого дома.

В отчете Совета экономических консультантов сделан вывод, что полный запрет на доходность стейблкоинов повлечет за собой чистые издержки в размере 800 миллионов долларов для потребителей. В отчете также утверждалось, что «запрет доходности мало что сделает для защиты банковского кредитования, лишая при этом потребителей преимуществ конкурентной доходности по стейблкоинам».

Тем не менее, банкиры отвергли эти утверждения, отметив:

«По мере роста стейблкоинов, приносящих доход, у домохозяйств и предприятий появляются более сильные стимулы для перевода средств с банковских депозитов на стейблкоины, если Конгресс не запретит доходность.

Даже если общие депозиты в банковской системе останутся прежними, депозиты будут перераспределены от мелких банков к небольшому числу крупных учреждений, а доля депозитов, заблокированных в резервах стейблкоинов, сократит общую кредитную способность банков».

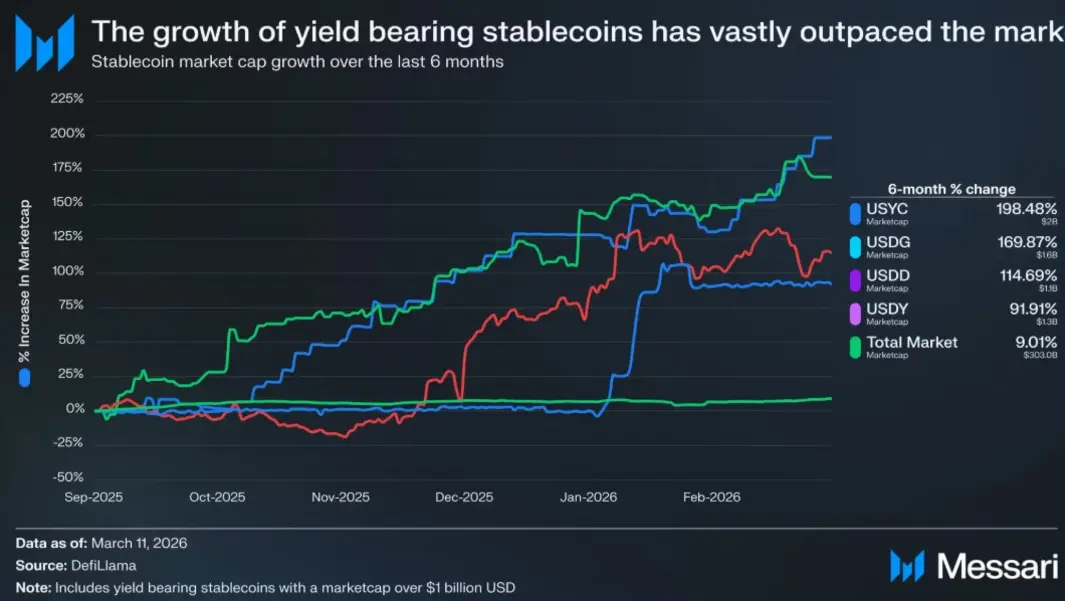

Спрос на стейблкоины, приносящие доход, растет

Законодательный тупик возникает на фоне быстрой эволюции рынка, когда держатели стейблкоинов все чаще ищут активы, приносящие доход.

Согласно данным Messari, предложение стейблкоинов, приносящих доход, за последние шесть месяцев выросло в 15 раз быстрее, чем на более широком рынке стейблкоинов.

Из-за быстрого роста сектора у законодателей остается мало времени для преодоления разногласий.

Сенатор Том Тилис сообщил журналистам, что его команда все еще обсуждает текст компромисса, в то время как сенатор Анжела Олсобрукс указала, что публикация ожидается на следующей неделе.

Однако, если Комитет по банковским делам не продвинет законопроект до конца апреля, политические реалии делают его принятие в 2026 году крайне маловероятным. Фактически, сенатор Синтия Луммис предупредила, что закон может быть принят не ранее 2030 года, если компромисс не будет достигнут в ближайшее время.

Тем временем криптосектор настаивает на том, что уступка требованиям банков задушит внутренние инновации.

Дэн Спуллер, исполнительный вице-президент по отраслевым вопросам в Blockchain Association, заявил:

«Наша отрасль находится на последнем этапе переговоров, и напор, направленный на то, чтобы втиснуть все в банковскую модель, реален. Стейблкоины — это полностью обеспеченные платежные инструменты, а не учреждения, принимающие депозиты. Если мы сделаем это правильно, Америка победит».

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Oluwapelumi Adejumo