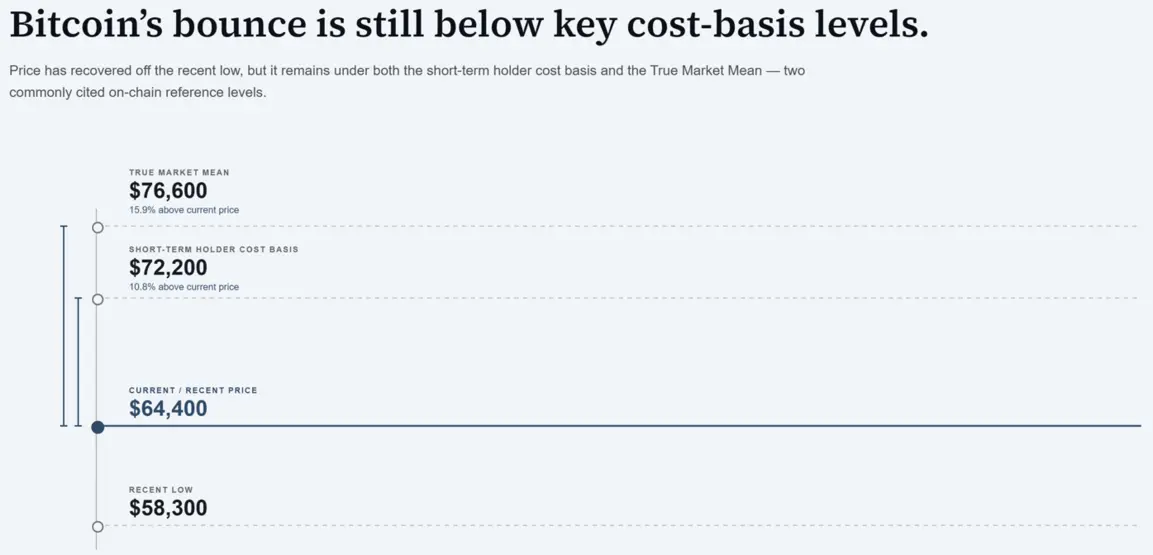

Рост Биткоина с $58 300 до $64 400, а затем возврат к $62 700 за последнюю неделю — это отскок, который, тем не менее, оставляет цену ниже двух важных уровней, отслеживаемых Glassnode: Средней рыночной стоимости (True Market Mean) около $76 600 и базиса затрат краткосрочных держателей (short-term holder cost basis) около $72 200.

Фирма помещает Биткоин в поздние стадии процесса формирования дна, который, по ее мнению, продолжается.

8 июля Федеральная резервная система опубликовала протокол своего июньского заседания, показавший, что все участники поддержали сохранение целевого диапазона федеральных фондов на уровне от 3,50% до 3,75%, а комитет убрал из предыдущих заявлений формулировки, сигнализировавшие о склонности к смягчению политики.

Данные Glassnode в блокчейне указывают на то, что рынок проходит через истощение, которое обычно предшествует дну, а формулировки ФРС предполагают такую политическую среду, в которой все еще решается, требует ли инфляция более жесткого ответа.

Долгосрочные держатели — сигнал, за которым нужно следить

Торговля Биткоином ниже Средней рыночной стоимости имеет значение, поскольку Glassnode рассматривает этот уровень как якорь базиса затрат в рамках цикла. Устойчивое восстановление выше этого уровня указало бы на более широкий ремонт, чем тот, который обеспечил текущий отскок.

Модель Glassnode указывает на реализацию убытков долгосрочными держателями — темпы, с которыми держатели, купившие Биткоин более 155 дней назад, продают его с убытком.

Этот показатель теперь составляет 43% от общей реализованной стоимости в сети, по сравнению с 15% в начале февраля, и недавно достиг пика почти в 280 миллионов долларов в день — самого высокого уровня с декабря 2022 года.

Glassnode заявляет, что текущая волна капитуляции долгосрочных держателей продолжается, и рынку необходимо значительное сжатие этого числа, прежде чем он сможет достоверно перейти обратно к условиям бычьего рынка.

Чистые потоки спотовых Биткоин-ETF улучшились с минимума около $193 миллионов в день в начале июня до 30-дневного среднего значения около $88,9 миллиона в день сейчас — это реальное восстановление, которое, тем не менее, оставляет рынок в режиме чистых оттоков.

Объем торгов за 30 дней составляет в среднем от 650 до 950 миллионов долларов в день, что значительно ниже пика октября 2025 года, который составлял около 4,4 миллиарда долларов.

Возврат к этому пику потребует дополнительного оборота ETF примерно на 3,45–3,75 миллиарда долларов в день — масштаба активности, которого текущие потоки даже близко не обеспечивают.

Коэффициент открытого интереса пут/колл на рынке опционов упал до 0,56, самого низкого значения в 2026 году, в то время как финансирование по бессрочным фьючерсам находится значительно ниже уровня 0,01%, который Glassnode использует в качестве нейтрального ориентира; оба показателя менее медвежьи, чем данные по споту и ETF.

Тот же рынок опционов по-прежнему оценивает реальную защиту от падения: 25-дельта перекос (skew) остается в спросе по всем срокам погашения, что означает, что трейдеры платят больше за пут-опционы по сравнению с колл-опционами по всем отслеживаемым Glassnode временным рамкам.

| Сигнал | Текущее значение | Что это значит |

|---|---|---|

| Убытки долгосрочных держателей | Пик ~$280 млн/день | Капитуляция остается высокой |

| Убытки ЛДХ в доле реализованной стоимости | 43% | Долгосрочные держатели обусловливают большую долю реализованного стресса |

| Чистые потоки ETF | Среднее за 30 дней ~-$88,9 млн/день | Оттоки ослабли, но остаются отрицательными |

| Объем торгов ETF | $650–$950 млн/день | Институциональная активность остается далеко от пика |

| Разрыв объема ETF по сравнению с пиком Окт. 2025 | ~$3,45–$3,75 млрд/день | Возврат к пиковому спросу потребует значительного восстановления объема |

| Коэффициент пут/колл опционов | 0,56 | Позиционирование менее медвежье, чем предполагают данные по споту/ETF |

| Финансирование бессрочных контрактов | Ниже нейтрального уровня 0,01% | Спрос на кредитное плечо остается сдержанным |

| 25-дельта перекос | Спрос на пут-опционы по всем срокам | Трейдеры по-прежнему платят за защиту от падения |

Что сказали протоколы ФРС и что нужно Биткоину

В протоколах описывается, что участники видят инфляцию более высокой и значительно превышающей целевой показатель ФРС в 2%, указывая на тарифы, сбои в поставках, связанные с Ормузским проливом, и спрос, связанный с ИИ, в качестве движущих факторов. Многие участники заявили, что повышенные цены на сырьевые товары и сбои в поставках могут сохраняться дольше, чем ожидали официальные лица.

Большинство участников описали сценарий, при котором инфляционное давление ослабнет настолько, чтобы удержать ставки на прежнем уровне или в конечном итоге снизить их. Они также обсудили второй сценарий, при котором инфляция остается высокой из-за спроса, связанного с ИИ, конфликта на Ближнем Востоке или тарифов, и заявили, что в этом случае ужесточение политики будет оправданным.

В случае, если капитуляция инвесторов остынет первой, убытки долгосрочных держателей резко сократятся до $100–150 миллионов в день, потоки ETF станут нейтральными или положительными, а объем торгов вернется выше $1 миллиарда в день, и входящие данные по инфляции смягчатся настолько, чтобы исключить сценарий ужесточения политики ФРС.

По этому пути Биткоин сначала восстановит базис затрат краткосрочных держателей, а затем начнет тестировать саму Среднюю рыночную стоимость.

В случае, если макроэкономический фон будет поддерживать активность продавцов, убытки долгосрочных держателей останутся на уровне около или выше $250 миллионов в день, чистые потоки ETF останутся отрицательными, а риторика ФРС будет поддерживать риск ужесточения политики вплоть до следующих данных по инфляции.

По этому пути Биткоин останется структурно уязвимым и может повторно протестировать нижнюю границу своего медвежьего диапазона около его реализованной цены.

Используя абсолютные значения для оценки рыночного стресса, две точки давления Glassnode — убытки долгосрочных держателей около $280 миллионов в день и чистые оттоки ETF около $88,9 миллиона в день — дают совокупный показатель стресса около $369 миллионов в день.

| Условие | Бычий путь | Медвежий путь |

|---|---|---|

| Убытки долгосрочных держателей | Сжимаются до $100–$150 млн/день | Остаются около или выше $250 млн/день |

| Чистые потоки ETF | Становятся нейтральными или положительными | Остаются отрицательными |

| Объем торгов ETF | Растет выше $1 млрд/день и продолжает расти | Остается ниже $1 млрд/день |

| Фон ФРС | Инфляция смягчается; риск ужесточения политики угасает | Риски инфляции поддерживают сценарий ужесточения |

| Первое техническое/ончейн восстановление | Базис затрат краткосрочных держателей около $72,2K | Цена остается ниже точки безубыточности недавних покупателей |

| Более крупный подтверждающий уровень | Средняя рыночная стоимость около $76,6K | Нижний диапазон медвежьего рынка остается в игре |

| Вывод статьи | Процесс формирования дна начинает подтверждаться | Процесс формирования дна затягивается |

Процесс формирования дна Биткоина начнет выглядеть более правдоподобным, если совпадут три условия: сожмутся убытки долгосрочных держателей, оттоки ETF приблизятся к нейтральному значению, а институциональный объем вернется к уровню, достигнутому в октябре 2025 года.

Протоколы ФРС за июнь дали рынку меньше оснований ожидать легкого пути.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos