Консорциум стейблкоинов в евро Qivalis получил поддержку от 37 банков из 15 стран, а запуск актива запланирован на вторую половину года.

ING отмечает, что стейблкоины уже используются для оптовых трансграничных платежей и расчетов по облигациям на основе блокчейна, однако большая часть этой деятельности номинирована в долларах США, что создает валютные риски для европейских корпораций, чьи зарплаты, налоги и бухгалтерский учет номинированы в евро.

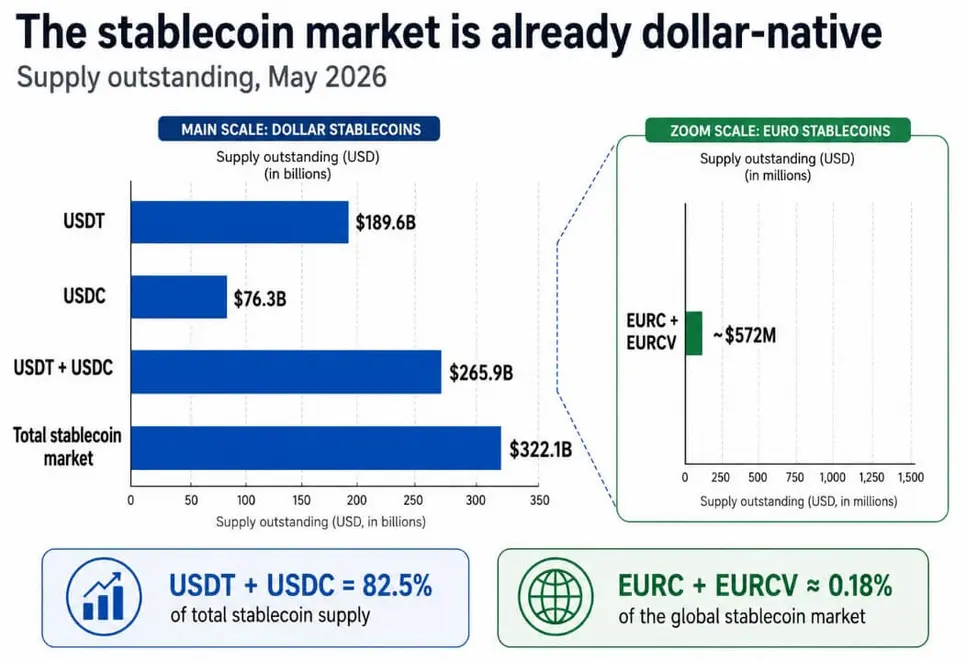

По данным DeFiLlama, объем мирового рынка стейблкоинов составляет 322,1 млрд долларов, при этом USDT занимает 189,6 млрд долларов, а USDC — 76,3 млрд долларов, что составляет 82,5% от общего предложения.

Circle сообщает о циркуляции EURC в размере 387,9 млн евро по состоянию на 18 мая, в то время как EURCV от SG-FORGE составляет 105,6 млн евро.

Эти два ведущих токена в евро вместе составляют примерно 572 миллиона долларов, около 0,18% мирового рынка стейблкоинов, и теперь европейской инициативе необходимо преодолеть разрыв примерно 450 к 1, прежде чем она сможет конкурировать на основных направлениях.

Почему доминирование доллара носит структурный характер

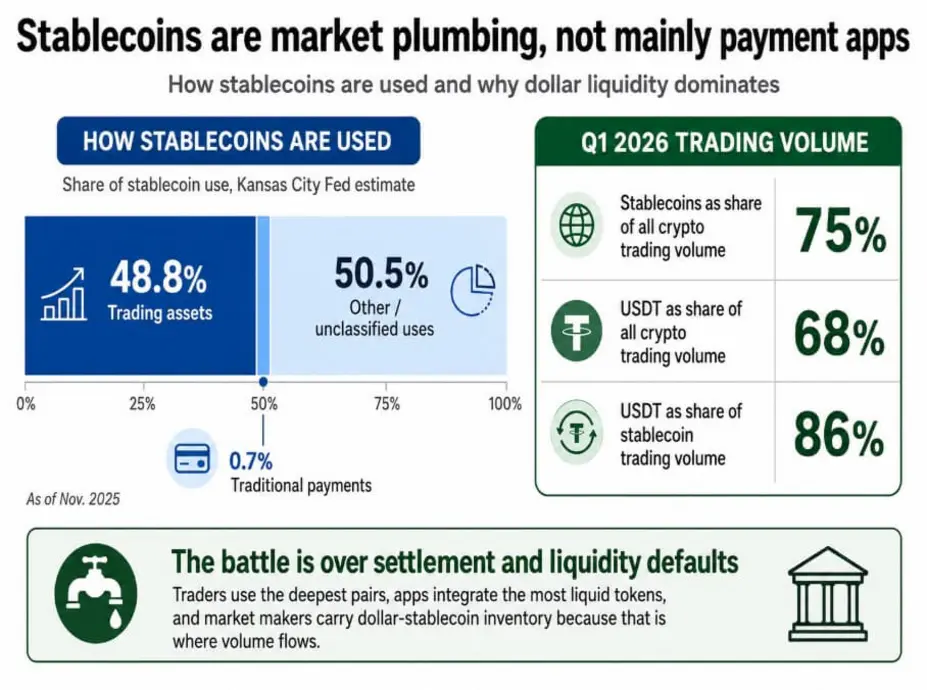

Федеральный резервный банк Канзас-Сити оценил, что по состоянию на ноябрь 2025 года 48,8% стейблкоинов использовались в качестве торговых активов на биржах, финансовых протоколах и инфраструктуре, в то время как на традиционные платежи приходилось только 0,7% использования стейблкоинов.

Данные CEX.IO за первый квартал показывают, что на стейблкоины приходится 75% всего объема торгов криптовалютой, при этом только USDT обеспечивает 68% всего объема криптовалюты и 86% объема торгов стейблкоинами.

Трейдеры используют самые глубокие пары, приложения интегрируют наиболее ликвидные токены, а маркет-мейкеры держат запасы долларовых стейблкоинов, потому что именно туда направляется объем торгов.

Информационный бюллетень Белого дома о законе GENIUS Act гласит, что закон укрепит статус доллара как резервной валюты и увеличит спрос на казначейские облигации США, поскольку он требует от эмитентов стейблкоинов обеспечивать свои активы долларами и казначейскими векселями.

Президент ЕЦБ Кристин Лагард отреагировала в мае 2026 года, отметив, что каждый масштабируемый долларовый стейблкоин также увеличивает спрос на активы, обеспеченные долларом, и привела исследование, согласно которому приток в размере 3,5 млрд долларов в долларовые стейблкоины может снизить доходность трехмесячных казначейских векселей на 2,5–3,5 базисных пункта.

RWA.xyz показывает 33,8 млрд долларов в распределенной токенизированной стоимости реальных активов и 340 млрд долларов в представленной стоимости активов, при этом только токенизированные казначейские облигации США составляют более 15,4 млрд долларов. У каждого токенизированного актива есть расчетная часть, и большинство этих частей в настоящее время рассчитываются в долларовых стейблкоинах.

Если европейские облигации, фонды недвижимости и дебиторская задолженность по торговым операциям продолжат рассчитываться в USDT или USDC, европейские корпорации переведут свои активы в блокчейн, по умолчанию сделав их нативными для доллара.

Контрнаступление Европы проходит через банковские сети

В соответствии с регулированием ЕС MiCA (Markets in Crypto-Assets) стейблкоины, номинированные в евро и выпущенные регулируемыми организациями, могут работать в странах-членах без отдельных национальных лицензий.

Это дает Qivalis преимущество в соблюдении нормативных требований, которое Tether, не имеющая лицензии MiCA, не сможет легко воспроизвести. Уровень банковского распределения — это то, что отличает Qivalis от EURC, который еще не привлек институциональной ликвидности, необходимой для масштабирования.

Формируемая архитектура включает управление корпоративной казначейской деятельностью, трансграничные платежи поставщикам и расчеты по облигациям и долям фондов на основе блокчейна. Это институциональные рабочие процессы, где подключение к банкам и поддержка контрагентов определяют принятие.

Qivalis делает ставку на то, что 37 банков смогут сделать евро-стейблкоины доступными для казначеев корпораций, которые получают стейблкоины через своих банковских партнеров.

Ловушки ликвидности и регуляторное чрезмерное ужесточение

JPMorgan прогнозирует, что к концу 2028 года рынок стейблкоинов достигнет примерно 500 млрд долларов, что при текущей базе в 322,1 млрд долларов подразумевает ежегодный рост около 18,6%.

В этом сценарии долларовые стейблкоины растут пропорционально, а общий рынок не расширяется достаточно быстро, чтобы дать евро-токенам пространство для создания значительной глубины обмена.

Qivalis становится продуктом соответствия, подходящим для избранных пилотных проектов трансграничного казначейства, но неспособным изменить предпочтения в отношении DeFi-обеспечения или настройки обменов по умолчанию.

Данные COFER МВФ за последний квартал 2025 года показывают, что на евро приходится 20,25% мировых официальных валютных резервов по сравнению с 56,77% у доллара.

В пессимистичном сценарии евро-стейблкоины повторяют этот разрыв, а европейские токенизированные активы продолжают рассчитываться в цифровых долларах, поскольку USDT и USDC доминируют в парах обмена, глубине пулов DeFi и запасах маркет-мейкеров.

Если ЕЦБ или национальные надзорные органы ограничат выпуск евро-стейблкоинов в публичных блокчейнах в пользу токенизированных депозитов или CBDC, сеть банковского распределения Qivalis станет неактуальной.

Банки, присоединившиеся для предложения регулируемого стейблкоина, могут в конечном итоге предлагать другой инструмент, который не будет совместим с протоколами DeFi или биржами за пределами ЕС в рамках другой структуры.

Эта фрагментация оставляет долларовые токены в качестве практического варианта по умолчанию для любой транзакции, пересекающей периметр ЕС.

Плацдарм для расчетов в евро

Standard Chartered прогнозирует, что к концу 2028 года рынок стейблкоинов достигнет 2 трлн долларов, при этом чистый новый спрос на казначейские облигации составит до 1 трлн долларов.

Достижение 2 трлн долларов с текущих 322,1 млрд долларов требует ежегодного роста примерно на 102,8%, или около 54 млрд долларов чистого прироста предложения в месяц до конца 2028 года.

| Сценарий | Рынок стейблкоинов в 2028 г. | Доля евро-стейблкоинов | Результат по ликвидности евро | Стратегическое значение |

|---|---|---|---|---|

| Пессимистичный / долларовая ловушка | ~$500B | <1% | <$5B | Евро-токены остаются продуктами соответствия; долларовые рельсы доминируют в расчетах. |

| Базовый / двойные рельсы | ~$1T | 1–2% | $10B–$20B | Европа получает пригодные для использования внутренние рельсы, но мировая ликвидность остается под руководством доллара США. |

| Оптимистичный / плацдарм евро | ~$2T | 3–5% | $60B–$100B | Евро-стейблкоины становятся надежными расчетными активами для токенизированных ценных бумаг ЕС, фондов и корпоративных казначейских потоков. |

В таких условиях захват евро-стейблкоинами 3–5% рынка будет означать 60–100 млрд долларов ликвидности в блокчейне, номинированной в евро, что достаточно для поддержки реальной глубины обмена, использования в качестве обеспечения DeFi и расчетов по токенизированным фондам в институциональном масштабе.

Евро-стейблкоины могут занять эту позицию, став активом по умолчанию для расчетов по токенизированным ценным бумагам ЕС до того, как эти стандарты закрепятся вокруг долларовых рельсов, — это приз, который имеет собственную логику, независимо от вытеснения USDT в глобальных крипто торговых операциях.

Рынок RWA все еще находится на ранней стадии, а это значит, что окно для создания расчетных рельсов в евро открыто. Если Qivalis достигнет достаточной ликвидности до того, как токенизированные активы ЕС примут долларовые настройки по умолчанию, европейская финансовая инфраструктура избежит превращения в нативную для доллара на уровне базовых систем.

Этот результат определит, будет ли следующее поколение европейских корпоративных финансов работать на цифровых евро или цифровых долларах.

Борьба идет за настройки расчетов по умолчанию

Цель Европы — сделать деньги, номинированные в евро, доступными в тот момент, когда традиционные финансы переходят в блокчейн и до того, как установятся настройки по умолчанию.

Консорциум Qivalis из 37 банков — это ставка на то, что институциональное распределение сможет обеспечить ликвидность, сеть контрагентов и интеграцию стека соответствия требованиям, которые необходимы корпорациям, прежде чем они направят казначейские потоки через евро-стейблкоин.

Окупится ли эта ставка к концу 2028 года, будет зависеть от того, насколько быстро будут расти рынки токенизированных активов, насколько агрессивно европейские банки активируют свои отношения с Qivalis и будут ли регуляторы рассматривать евро-стейблкоины в публичных блокчейнах как инфраструктуру, которую стоит защищать, или как риск, который стоит ограничить.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos