Mastercard договорилась о выплате до 1,8 миллиарда долларов за BVNK, фирму, занимающуюся инфраструктурой стейблкоинов, которая связывает платежи на блокчейне с традиционными банковскими системами.

Сделка включает 300 миллионов долларов в виде условных платежей и завершает то, что, по словам Mastercard, заняло бы слишком много времени для создания собственными силами: возможность беспрепятственного перемещения средств между фиатными и ончейн-системами для денежных переводов, выплат, P2P-транзакций и B2B-платежей.

Это приобретение является частью более широкой гонки с Visa за то, чтобы занять лидирующие позиции в платежных системах на основе стейблкоинов.

Карточные сети поглощают лучшие элементы технологии блокчейн до того, как она станет достаточно крупной, чтобы представлять для них угрозу.

BVNK вела переговоры о поглощении как с Mastercard, так и с Coinbase, причем процесс казался более продвинутым с Coinbase, прежде чем биржа вышла из переговоров.

Этот двойной интерес со стороны гиганта, рожденного в криптосфере, и гиганта традиционных платежей сигнализирует о чем-то более широком, чем стратегия поглощения одной компании.

Обе стороны теперь согласны с важностью стека

Coinbase хотела заполучить BVNK, потому что инфраструктура стейблкоинов стратегически ценна для нативных криптофирм. Mastercard хотела BVNK, потому что та же самая инфраструктура теперь стратегически ценна для традиционных платежных гигантов.

Настоящий сигнал заключается в том, что оба лагеря согласны: промежуточный уровень стейблкоинов, такой как оркестровка, лицензирование, комплаенс, конвертация и каналы выплат, стал слишком важен, чтобы оставлять его в чужих руках.

Этот промежуточный уровень включает техническую и регуляторную основу, необходимую для соединения стейблкоинов с существующими финансовыми системами.

BVNK обладает лицензиями в нескольких юрисдикциях, недавно подчеркнула лицензирование MiCA и партнерства по стейблкоинам с Visa Direct, а также создала инфраструктуру для обработки казначейских потоков, трансграничных расчетов и корпоративных выплат.

В пресс-релизе Mastercard говорится, что объем платежей в цифровой валюте достиг как минимум 350 миллиардов долларов в 2025 году, в то время как McKinsey, работая с Artemis, оценивает фактические платежи в стейблкоинах примерно в 390 миллиардов долларов в годовом исчислении.

Несмотря на то, что эти цифры все еще малы по сравнению с мировым объемом платежей — по оценкам McKinsey, стейблкоины составляют примерно 0,02% от общего объема потоков, — они достаточно велики, чтобы платежные фирмы теперь рассматривали эту категорию как стратегическую, а не экспериментальную.

| Компания | Что ей было нужно | Почему BVNK важна | Стратегическое следствие |

|---|---|---|---|

| Mastercard | Более быстрый выход на рынок платежей в стейблкоинах | BVNK связывает блокчейн-платежи с фиатными каналами для денежных переводов, выплат, P2P и B2B потоков | Инкумбенты покупают каналы вместо того, чтобы ждать их создания |

| Coinbase | Масштаб инфраструктуры стейблкоинов | Промежуточный стек BVNK охватывает оркестровку, лицензирование, комплаенс, конвертацию и выплаты | Нативные криптофирмы также считают стек стратегически важным |

| BVNK | Промежуточный уровень | Лицензии в разных юрисдикциях, участие в пилотном проекте Visa Direct, инфраструктура для корпоративных выплат и расчетов | Наибольшую ценность может иметь связующее звено, а не сам токен |

Бычий сценарий предполагает, что стейблкоины станут серьезным конкурентным платежным продуктом и продуктом для депозитов быстрее, чем ожидалось.

Регуляторная ясность расширяется, корпоративное эмитирование и расчеты масштабируются, а январская оценка Standard Chartered о миграции 500 миллиардов долларов банковских депозитов в стейблкоины к 2028 году становится более правдоподобной.

Приобретение BVNK компанией Mastercard вписывается в эти сроки: компания платит за инфраструктуру, которая ускоряет ее выход на более дешевые и быстрые системы цифровых платежей.

Медвежий сценарий предполагает, что захват инфраструктуры опережает реальную коммерцию.

Глава криптоподразделения Visa заявил Reuters, что стейблкоинам все еще не хватает широкого признания среди продавцов. В этом сценарии сделки вроде BVNK выглядят скорее оборонительными, а основной доход в ближайшей перспективе поступает от корпоративных расчетов и бэк-офисного движения денег.

Почему шаги Visa подкрепляют тезис

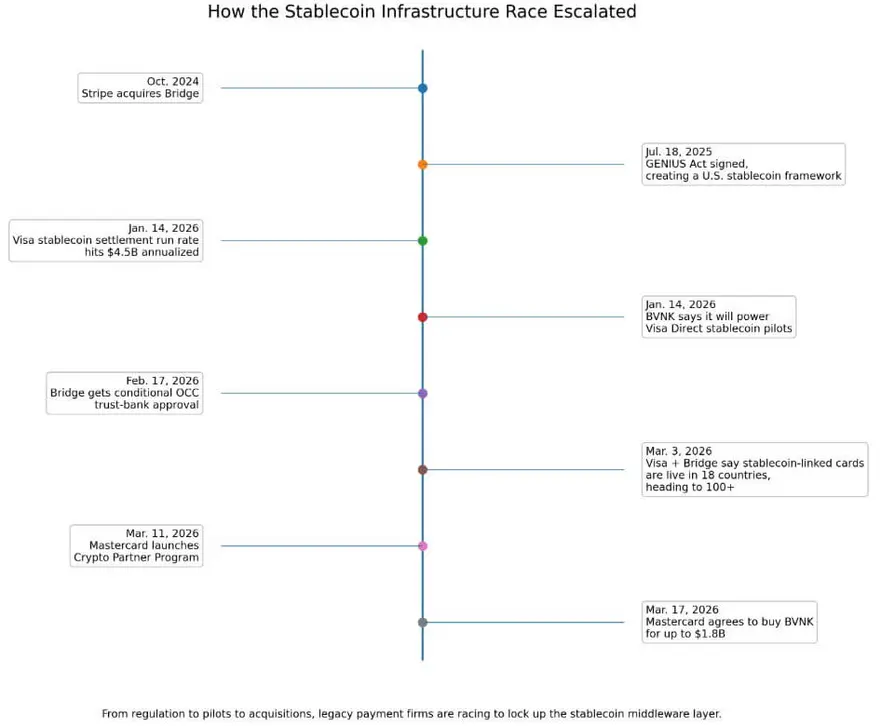

Visa предпринимает аналогичные шаги. В январе объем расчетов Visa в стейблкоинах достиг годовой ставки в 4,5 миллиарда долларов.

Visa и Bridge, принадлежащая Stripe, заявили в марте, что их карты, привязанные к стейблкоинам, уже работают в 18 странах и планируется расширить их присутствие до более чем 100 стран к концу года.

Кроме того, пилотный проект Visa по расчетам позволяет некоторым эмитентам и эквайерам проводить расчеты с Visa с использованием стейблкоинов. В то же время BVNK отдельно заявила в январе, что будет обеспечивать платежи в стейблкоинах для пилотных программ Visa Direct.

Это сочетание Mastercard-BVNK, расширение расчетов Visa и развертывание карт Bridge рисует единую картину: карточные сети создают возможности для стейблкоинов в качестве дополнения к своим существующим каналам.

Условное одобрение от OCC, полученное Stripe в феврале для создания национального трастового банка через Bridge, добавляет еще один уровень.

Если регулятор предоставит окончательное одобрение, Bridge сможет предлагать услуги по хранению цифровых активов, выпуску стейблкоинов и управлению резервами под федеральным банковским надзором.

Mastercard также запустила Программу криптопартнеров на прошлой неделе, в которую вошли более 85 нативных криптофирм, платежных провайдеров и финансовых учреждений, позиционируя следующий этап ончейн-платежей как сотрудничество с устоявшимися каналами.

Регуляторный фон, сделавший это возможным

Сроки отражают сочетание регулирования, острой конкуренции и ранних коммерческих доказательств.

Mastercard сослалась на возросшую регуляторную ясность в нескольких юрисдикциях. В США Президент Дональд Трамп подписал Закон GENIUS в июле 2025 года, создав федеральную основу для стейблкоинов.

С тех пор спор сместился в сторону того, насколько стейблкоины могут конкурировать с банками и карточными сетями за депозиты и платежные потоки.

Банки борются за то, насколько далеко стейблкоины могут конкурировать за клиентские балансы: Standard Chartered оценивает, что стейблкоины могут оттянуть 500 миллиардов долларов депозитов у банков США к 2028 году.

При наличии федеральной основы и разработке правил по стейблкоинам в нескольких юрисдикциях окно возможностей сужается.

Платежные гиганты, которые действуют быстро, могут формировать то, как стейблкоины интегрируются с существующими системами, влиять на стандарты комплаенса и заключать партнерства с лучшими инфраструктурными провайдерами.

Для криптоинвесторов вывод заключается в том, что стейблкоины все чаще становятся областью реального коммерческого внедрения: денежные переводы, выплаты, казначейские потоки, расходы, привязанные к картам, бизнес-платежи и трансграничные расчеты.

Эта модель также предполагает, что следующими победителями в криптосфере могут стать менее заметные инфраструктурные компании.

Stripe купила Bridge в 2024 году, Bridge получила предварительное одобрение OCC на национальный трастовый банк в феврале 2026 года, Visa заключила партнерство с Bridge по картам, привязанным к стейблкоинам, а теперь Mastercard покупает BVNK.

Риск для нативных криптокомпаний заключается в том, что ценность аккумулируется в слоях оркестровки и дистрибуции, а не в слое токена или протокола.

Если Visa и Mastercard будут контролировать принятие у продавцов, интеграцию корпоративных казначейств и глобальные сети выплат, то стейблкоины превратятся в канал, проходящий через устаревшие системы.

Этот исход благоприятствует эмитентам стейблкоинов и более широкому платежному слою, одновременно бросая вызов теории о том, что крипто полностью вытеснит традиционные финансы.

Борьба за контроль

Текущий тезис о подрыве заключается в том, что карточные сети поглощают наиболее ценные части инфраструктуры стейблкоинов, пока трафик еще наращивается.

Visa расширяет свои стейблкоин-карты и расчетные услуги. Stripe владеет Bridge и теперь имеет условный путь через OCC к инфраструктуре трастового банка. Mastercard только что купила BVNK.

Стейблкоины становятся новым слоем движения денег, и битва за захват ценности смещается в сторону того, кто контролирует принятие, комплаенс, казначейскую оркестровку и корпоративное распространение.

| Слой | Примеры игроков | Что они контролируют | Почему это важно |

|---|---|---|---|

| Дистрибуция среди продавцов / предприятий | Visa, Mastercard | Принятие, отношения, выплаты, доступ к расчетам | Контролирует масштаб и монетизацию |

| Промежуточное ПО / оркестровка | BVNK, Bridge | Комплаенс, конвертация, маршрутизация казначейства, трансграничные каналы | Связывает стейблкоины с реальными финансами |

| Слой эмиссии | Эмитенты стейблкоинов | Предложение токенов и резервы | Важно, но может захватить меньше последующей ценности |

| Слой протокола / токена | Экосистемы публичных блокчейнов | Базовые расчетные каналы | Может предоставлять полезность, не владея отношениями с клиентами |

Инкумбенты быстро адаптируются, приобретая инфраструктуру, запуская пилотные проекты, заключая партнерства и формируя регуляторные рамки, в то время как объем платежей в стейблкоинах остается достаточно малым для поглощения.

Это дает им позиционное преимущество: к тому времени, когда стейблкоины достигнут значительного масштаба в реальной коммерции, карточные сети уже будут владеть лучшим промежуточным ПО, установят стандарты комплаенса и будут контролировать отношения с продавцами, которые определяют, станут ли стейблкоины жизнеспособной альтернативой традиционным платежам или просто еще одним вкладом в существующие системы.

Приобретение BVNK компанией Mastercard — это признак того, что стейблкоины переходят от утилитарности крипто-рынка к инфраструктуре мейнстримных платежей.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos