Крупнейшая за последние годы продажа Биткоина компанией Strategy оказала новое давление на модель корпоративного казначейства, которая сделала Майкла Сэйлора одной из самых обсуждаемых фигур в сфере цифровых активов.

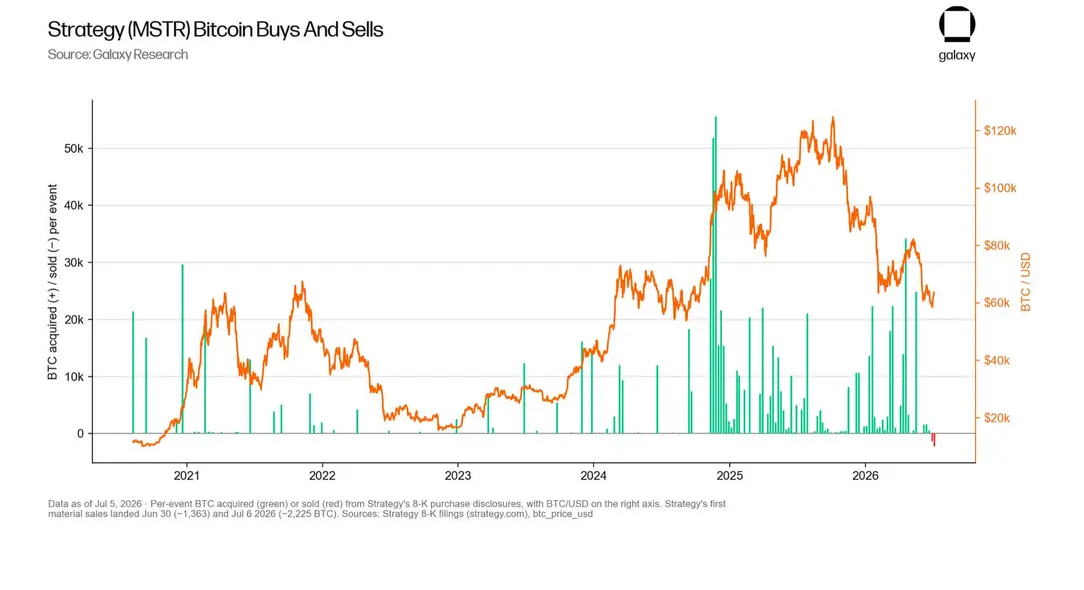

6 июля компания, ранее известная как MicroStrategy, сообщила, что продала 3 588 Биткоинов на сумму около 216 миллионов долларов в период с 29 июня по 5 июля.

Согласно отчету, Strategy продала монеты двумя партиями. Сначала она реализовала 1 363 Биткоина в период с 29 по 30 июня по средней цене 59 256 долларов, а затем еще 2 225 Биткоинов с 1 по 5 июля по средней цене 60 773 доллара.

С учетом предыдущей продажи 32 BTC, за второй квартал компания продала в общей сложности 3 620 BTC. Тем не менее, компания остается чистым покупателем ведущей криптовалюты, приобретя более 85 000 BTC за отчетный период.

Хотя эти продажи BTC незначительны по сравнению с оставшимися у Strategy 843 775 Биткоинами, они ознаменовали заметный сдвиг для компании, долгое время ассоциировавшейся с неуклонным накоплением и публичным отказом рассматривать Биткоин как источник наличности.

Примечательно, что оставшиеся Биткоины компании были приобретены примерно за 63,69 миллиарда долларов, или по средней цене 75 476 долларов за монету.

Это означает, что последняя продажа состоялась значительно ниже средней цены покупки Strategy.

Блокчейн-аналитическая платформа Lookonchain оценила недавние продажи BTC в убыток, превышающий 55 миллионов долларов, исходя из разницы между заявленной ценой продажи компании и ее исторической себестоимостью приобретения.

Тем временем Strategy зафиксировала убыток в размере 8,32 миллиарда долларов во втором квартале по своим активам в цифровых активах после того, как падение Биткоина в отчетном периоде опустило стоимость ее активов ниже себестоимости.

В отчете добавлено:

«По состоянию на 30 июня 2026 года себестоимость биткоинов, принадлежащих Strategy, превысила справедливую стоимость ее биткоин-активов. В результате Strategy начислит резерв на переоценку в отношении отложенной налоговой выгоды и отложенного налогового актива, связанных с нереализованным убытком по ее биткоинам за квартал, закончившийся 30 июня 2026 года, полностью компенсируя эти суммы».

Strategy превращает Биткоин в источник финансирования для выплаты дивидендов по привилегированным акциям

Продажа Биткоина компанией Strategy ознаменовала изменение в том, как компания использует свои резервы.

В отчете компания заявила, что средства от продажи 3 588 Биткоинов пойдут на финансирование распределений по привилегированным акциям.

Сэйлор заявил:

Компания также добавила, что продажи пополнят ту часть ее резерва в долларах США, которая использовалась для этих выплат. Резерв, составлявший 2,55 миллиарда долларов по состоянию на 5 июля, предназначен для покрытия дивидендов по привилегированным акциям и процентов по непогашенному долгу.

Между тем, отчет также показал, чего Strategy решила не делать в этот период.

Компания под руководством Сэйлора не продавала обыкновенные акции через свою программу размещения акций на рынке в течение недели, закончившейся 5 июля, и не выкупала обыкновенные или привилегированные акции. Ее полная Программа монетизации Биткоина на сумму 1,25 миллиарда долларов также остается доступной.

Это оставляет Биткоин в качестве более заметного инструмента в арсенале управления капиталом компании. В рамках этой структуры Strategy может продавать Биткоин для пополнения долларового резерва, выплаты дивидендов по привилегированным акциям, обслуживания долга и поддержки выкупа обыкновенных или привилегированных акций.

Уже сейчас рыночные наблюдатели, такие как Цзян Чжуоэр, основатель китайского майнингового пула BTC.top, предположили, что Сэйлор может вскоре продать еще больше монет. Чжуоэр отметил:

«Готовность MSTR платить такую цену можно интерпретировать только как подготовку MSTR к спекулятивной торговле с огромной позицией в монетах; 20 000 монет, уже одобренных акционерами, вероятно, будут проданы.

На этом текущем этапе медвежьего рынка MSTR — этот неумолимый локомотив бычьего лагеря, который только покупал, — вот-вот перейдет в медвежий лагерь, где будет только продавать. И в последующей фазе бычьего рынка мы станем свидетелями того, как самый большой кит сбросит сотни тысяч монет».

Это усложняет картину, которая ранее была более простой рыночной историей. Strategy заработала репутацию, привлекая капитал для покупки Биткоина. Последний отчет показывает, что может произойти и обратное: Биткоин может быть продан для поддержки структуры финансирования, которая помогла профинансировать накопление.

Это приближает комплекс привилегированных акций к центру инвестиционного тезиса. Привилегированные ценные бумаги Strategy снизили ее зависимость от выпуска обыкновенных акций, но они также создали периодические денежные обязательства, которые имеют приоритет перед держателями обыкновенных акций.

Эту структуру легче поддерживать, когда Биткоин растет, а акции Strategy торгуются с премией к стоимости ее активов. В такой среде компания может привлекать капитал на выгодных условиях и продолжать наращивать свою позицию в Биткоине.

Когда Биткоин падает, а акции слабеют, руководству приходится балансировать три конкурирующие приоритета: сохранение ликвидности, избегание невыгодного выпуска акций и поддержание доверия среди держателей привилегированных акций.

Последняя продажа предполагает, что Strategy готова использовать Биткоин для управления этим балансом. Это дает компании гибкость, но также ставит новый вопрос перед держателями обыкновенных акций: не приведут ли будущие дивиденды, процентные расходы или потребности в резервах к дополнительным продажам Биткоина в периоды рыночного стресса.

Билл Миллер IV из Miller Value Partners предложил более благоприятную интерпретацию, заявив, что акционеры и сторонники Биткоина должны приветствовать эту продажу, поскольку она создает выгоду от фиксации налоговых убытков и помогает показать рейтинговым агентствам, что Биткоин достаточно ликвид для обеспечения корпоративных обязательств.

В этом и заключается новое напряжение в модели Strategy. Использование Биткоина для поддержки дивидендов по привилегированным акциям может помочь подтвердить использование актива в качестве залога на традиционных рынках капитала.

Однако это также означает, что биткоин-активы Strategy больше не изолированы от денежных потребностей собственной машины финансирования компании.

Долгосрочный тезис Сэйлора сталкивается с проверкой в ближайшей перспективе

Несмотря на последнюю продажу Биткоина и крупный квартальный убыток, Сэйлор публично придерживается мнения, что следующее десятилетие Биткоина будет определяться более глубокой интеграцией с мировыми рынками капитала.

На выходных Сэйлор представил Биткоин как форму цифрового капитала. По его мнению, будущее актива будет зависеть не столько от изменений в протоколе или старого четырехлетнего цикла халвинга, сколько от роста финансовых структур, построенных вокруг него: ETF, корпоративных казначейств, банковского кредитования, деривативов, рынков залогового обеспечения и суверенных резервов.

Этот тезис помогает объяснить, почему Strategy вышла за рамки простого приобретения Биткоина. Компания пытается построить структуру рынка капитала вокруг своих активов, используя привилегированные акции, долг, денежные резервы и другие ценные бумаги, чтобы превратить Биткоин в основу того, что Сэйлор называет цифровым кредитом.

Последняя продажа демонстрирует практическую сторону этого видения. Если Биткоин должен служить капиталом в рамках традиционных финансов, он также должен функционировать в рамках рутинных операций корпоративных финансов. Дивиденды должны выплачиваться. Процентные расходы должны обслуживаться. Резервы должны поддерживаться. Инвесторы по всей структуре капитала должны быть уверены.

Это создает напряжение для Strategy. Чем успешнее компания превращает Биткоин в продуктивный актив баланса, тем меньше ее активы похожи на одностороннее хранилище. Биткоин может поддерживать кредитные продукты и привилегированные ценные бумаги, но его также можно продать, когда эти инструменты требуют наличности.

Сэйлор утверждал, что сам Биткоин должен оставаться медленно меняющимся и трудным для изменения, в то время как инновации развиваются вокруг него посредством кастодиального обслуживания, кредитования, структурированных продуктов, систем расчетов и балансов учреждений. Сейчас Strategy проверяет этот аргумент на публичных рынках.

Задача компании теперь состоит не только в том, чтобы убедить инвесторов в том, что Биткоин будет расти с течением времени. Она также должна убедить их в том, что корпоративная машина финансирования, построенная вокруг Биткоина, сможет выдержать периоды падения актива.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Oluwapelumi Adejumo