Падение Биткоина во втором квартале совпало с редким сокращением рынка стейблкоинов, что стало еще одним признаком ослабления криптоликвидности, выходящего за рамки только спотовых цен.

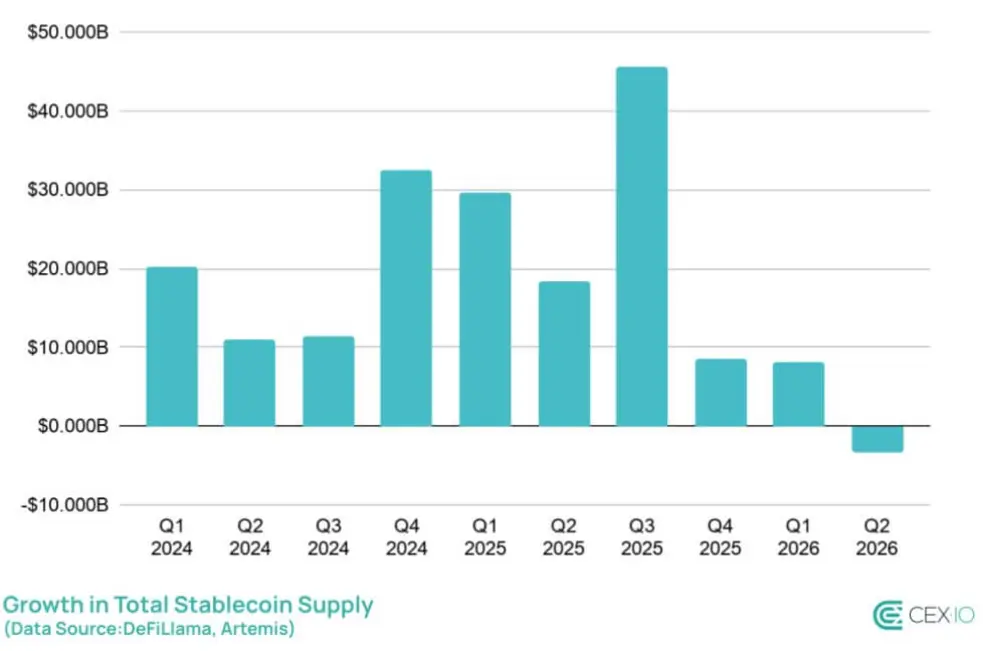

Биткоин торговался ниже $60 000 в течение квартала, достигнув самого низкого уровня с 2024 года, и упал на 14% за второй квартал. В то же время общая эмиссия стейблкоинов снизилась до $312 млрд, что на более чем $3 млрд меньше по сравнению с предыдущим кварталом, говорится в отчете CEX.IO, предоставленном CryptoSlate.

Это снижение стало первым квартальным падением эмиссии стейблкоинов с третьего квартала 2023 года. Откат был небольшим в процентном отношении, но он произошел на фоне того, что более широкий крипторынок потерял 6,2% своей стоимости.

Это привело к увеличению доли стейблкоинов в общей рыночной капитализации криптовалют с 13% до 14%, показывая, что инвесторы по-прежнему держали большую часть рынка в токенах, привязанных к доллару, даже несмотря на отток капитала из сектора.

Стейблкоины часто рассматриваются как денежный слой криптоиндустрии. Трейдеры используют их для перемещения между биржами, расчетов по сделкам, парковки средств и доступа к децентрализованным финансам.

Следовательно, снижение их эмиссии не означает автоматически, что пользователи отказываются от стейблкоинов, но это указывает на уменьшение количества циркулирующих в рынке цифровых долларов в то время, когда торговля, переводы и спекулятивная активность также ослабли.

Продукты с доходностью стали обузой

Самое резкое изменение произошло в стейблкоинах, приносящих доход, которые были одной из самых сильных частей рынка с середины 2023 года.

После ежеквартального роста в течение почти трех лет эта категория упала более чем на $3,5 млрд, или на 15%, во втором квартале. Это снижение отменило рост на 19% в первом квартале и показало, как быстро спрос сместился от нативных криптодоходных стратегий по мере ухудшения рыночных условий.

На sUSDe от Ethena пришлась большая часть падения. Его рыночная капитализация снизилась на 52%, что стерло почти $2 млрд рыночной стоимости. sUSDS от Sky также снизился, потеряв 16% в течение квартала.

Эти два актива способствовали более раннему росту стейблкоинов, приносящих доход, но они стали источником давления по мере сокращения экспозиции пользователей.

Напротив, институциональный спрос на доход сместился в сторону продуктов, обеспеченных реальными активами (RWA) и краткосрочным государственным долгом США. Токенизированный фонд BUIDL от BlackRock вырос на 2%, в то время как альтернативные казначейские предложения, такие как USYC и USDY, выросли на 16% и 66% соответственно.

Двойственное поведение указывает на явный отток к безопасности внутри самого рынка стейблкоинов, когда капитал мигрирует от алгоритмических и синтетических DeFi-механизмов к регулируемым, приносящим доход традиционным финансовым инструментам.

Сети второго уровня теряют балансы стейблкоинов

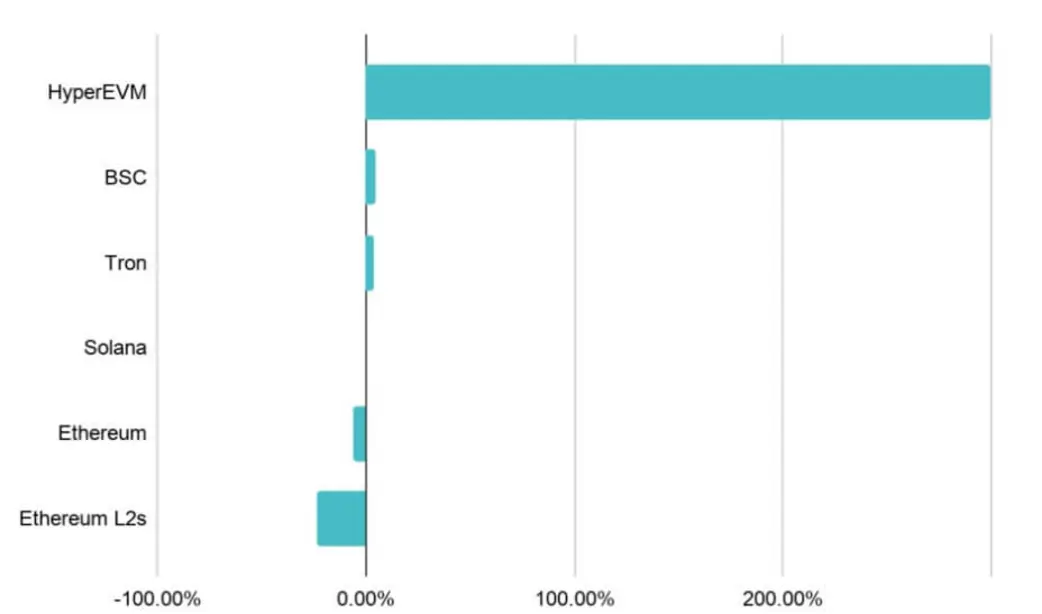

Сокращение также проявилось в блокчейн-сетях, особенно в сетях второго уровня Ethereum.

Эмиссия стейблкоинов в масштабирующих сетях Ethereum упала на 24%, или на $4,34 млрд, во втором квартале. Это было самое большое квартальное снижение для сегмента с четвертого квартала 2022 года.

На Арбитрум пришлась большая часть падения. Его эмиссия стейблкоинов снизилась на 45%, потеряв $3,5 млрд в течение квартала. Сеть ранее выигрывала от своей роли основного маршрута в Hyperliquid.

Собственная эмиссия стейблкоинов HyperEVM выросла на 300% до $5,6 млрд, показывая, что часть ликвидности сместилась от Arbitrum, а не покинула рынок полностью.

Базовый уровень Ethereum зафиксировал еще большее абсолютное снижение, потеряв более $10 млрд эмиссии стейблкоинов. CEX.IO сообщил, что это самое резкое квартальное падение Ethereum с первого квартала 2023 года.

Другие сети двигались в противоположном направлении. Tron добавил $3,4 млрд к эмиссии стейблкоинов, в то время как BNB Chain получила $700 млн.

Рост в этих цепочках в значительной степени был связан с платежной активностью, что свидетельствует о том, что стейблкоины, используемые для переводов и расчетов, оставались более устойчивыми, чем те, которые связаны с DeFi и торговыми потоками.

Данные на уровне сетей указывают на то, что рынок не сокращается равномерно. Некоторые нативные криптоканалы ликвидности резко ослабли, в то время как сети с высокой долей платежей продолжали расти.

Эта разница может определить, насколько быстро рынок стабилизируется, если торговая активность останется сдержанной.

USDC наращивает долю на фоне падения торгов

Более явное подтверждение системного замедления появилось в метриках сетевой активности, однако USDC стал исключением.

Cex.io заявил, что общий объем торгов стейблкоинами упал на 18% до $6,8 трлн. Объем USDT снизился на 24%, что отражает более широкое падение активности криптоторговли.

С другой стороны, объем USDC вырос на 34%, став единственным крупным стейблкоином, зафиксировавшим абсолютный рост торгов в течение квартала. Это вывело долю USDC в общем объеме криптоторговли до 12,5%, что является рекордным показателем. Предыдущий максимум составлял 11%, зафиксированный в четвертом квартале 2023 года.

Сдвиг отчасти отражает изменения на рынках централизованных бирж, особенно в Европе. Tether не получила авторизации в рамках регламента ЕС о рынках криптоактивов (MiCA), и биржи сокращают поддержку USDT на регулируемых европейских площадках.

Это создало больше пространства для USDC, который выиграл от комплаенс-позиции Circle в регионе.

Данные платформы CEX.IO показали схожую картину. USDC составил 60% финансовых операций, связанных со стейблкоинами, на бирже во втором квартале, по сравнению с 58% в первом квартале и 27% в первом квартале 2025 года.

Цифры показывают, что USDC набирает обороты, даже несмотря на охлаждение общей торговой среды. Это дает токену Circle более сильную позицию в регулируемой биржевой деятельности, в то время как доминирование USDT сталкивается с большим давлением на рынках, где ужесточаются требования соответствия.

Переводы показывают более широкое замедление

Примечательно, что самым явным признаком ослабления активности в секторе стейблкоинов стали данные о транзакциях.

Количество транзакций со стейблкоинами упало до 4,48 млрд во втором квартале, что на 530 миллионов меньше, чем в предыдущем квартале. CEX.IO сообщил, что это самое большое абсолютное квартальное снижение за всю историю. Падение на 11% также стало самым резким процентным снижением с четвертого квартала 2022 года.

Замедление оставалось заметным даже после исключения ботов, автоматизированной и неэкономической активности. Скорректированное количество транзакций упало до 613 миллионов, что примерно на 11 миллионов меньше, чем в первом квартале.

Меньшее снижение скорректированной активности предполагает, что большая часть общего падения пришлась на инфраструктурные и автоматизированные потоки, а не только на обычных пользователей.

Скорректированный объем транзакций также снизился. Органический объем переводов стейблкоинов упал на 5,5% до $4,09 трлн, завершив череду из 10 последовательных квартальных увеличений. Разворот последовал за ростом на 18,3% в первом квартале, что делает падение во втором квартале более заметным.

Тем не менее, небольшие переводы держались лучше. Переводы на сумму менее $250 выросли на 5% до $19,39 млрд. Этот рост предполагает, что розничные платежи и P2P-переводы оставались активными, даже несмотря на замедление крупных переводов.

Разница между малыми и крупными переводами важна для второй половины года. Если небольшие платежи продолжат расти, в то время как высокостоимостная торговля и инфраструктурные потоки будут снижаться, стейблкоины со временем могут стать менее привязанными к циклам крипторынка. Однако, если крупные потоки продолжат падать, рынок может столкнуться с более длительным сбросом ликвидности.

Регулирование сталкивается со слабым рынком

Перспективы на второе полугодие будут частично зависеть от того, сможет ли регулирование быстро принести новый спрос, чтобы компенсировать ослабление нативной криптоактивности.

В Европе переходный период MiCA завершился 1 июля, что вынудило поставщиков криптоактивов работать в рамках разрешительного режима блока или прекратить обслуживание клиентов из ЕС.

Это может продолжить изменять торговые пары стейблкоинов, особенно в тех случаях, когда биржи отказываются от USDT в пользу регулируемых альтернатив.

В США закон GENIUS Act подталкивает эмитентов стейблкоинов к более четким стандартам резервирования, погашения и надзора. Закон CLARITY Act может добавить более широкую структуру рынка для цифровых активов, хотя его путь по-прежнему зависит от графика Сената и нерешенных политических споров.

Финансовые компании традиционного сектора также глубже проникают в стейблкоины. Для справки, SoFi и MoneyGram объявили о планах по выпуску стейблкоинов, в то время как три крупнейших банка Японии продвинулись в работе над совместным токеном, привязанным к иене.

Эти усилия предполагают, что институциональный интерес не исчез, даже несмотря на ослабление нативного криптоспроса во втором квартале.

Вопрос в том, смогут ли новые варианты использования в платежах, банковском деле и реальных активах компенсировать давление от снижения торговой активности.

Во время спада 2022–2023 годов эмиссии стейблкоинов потребовался около года, чтобы вернуться к устойчивому росту.

Однако текущий цикл может не соответствовать этим срокам, поскольку рынок более диверсифицирован, чем три года назад.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Oluwapelumi Adejumo