Solana представила делегаторам новый инструмент управления под названием Solana Governance Proposals (SGP), который дает им рычаг для следующего этапа борьбы с инфляцией.

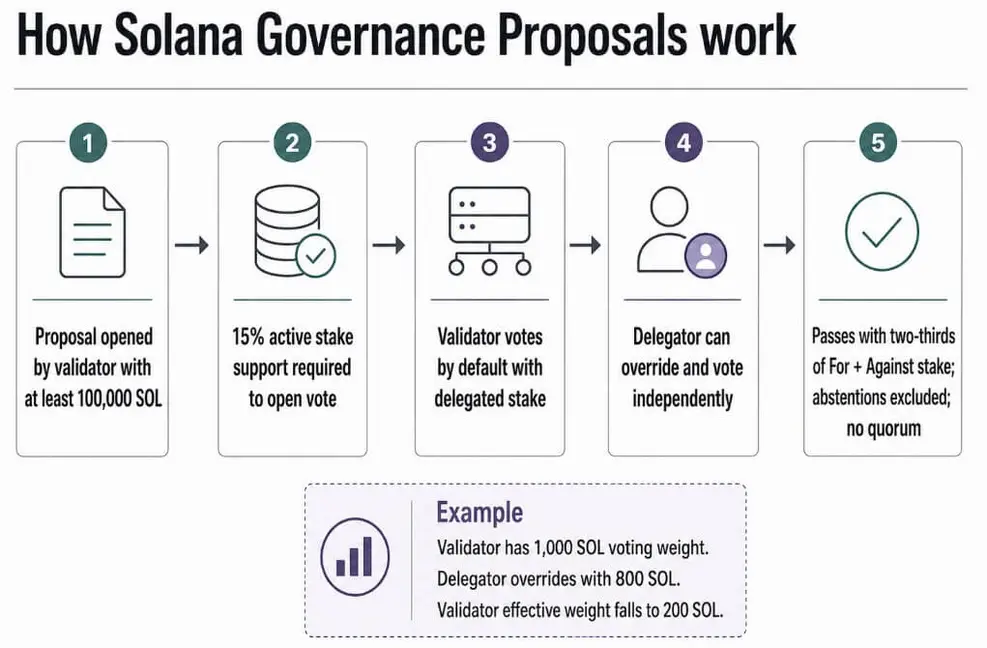

На счету голосующего валидатора должно быть застейкано не менее 100 000 SOL, что по цене $77,97 за токен составляет около $7,8 млн. Чтобы предложение перешло от стадии выдвижения к голосованию, его должны поддержать валидаторы, представляющие 15% активного стейка Solana. Исходя из 428,1 млн SOL в активном стейке, этот порог составляет примерно 64,2 млн SOL, что эквивалентно почти $5 млрд.

По умолчанию валидатор голосует с помощью SOL, делегированных на его счет для голосования, но делегатор может отклониться от этого по умолчанию и голосовать независимо.

Возьмем счет для голосования валидатора с 1 000 SOL в стейке, включая 800 SOL, делегированных одним стейкером. Если этот делегатор подает независимый голос, 800 SOL перемещаются из подсчета валидатора в ту категорию, которую выбрал делегатор: «За», «Против» или «Воздержаться», оставляя валидатору эффективный вес всего в 200 SOL.

Умножьте это на кастодианов, пулы стейкинга и биржи, хранящие SOL от имени тысяч вкладчиков, и предполагаемый блок голосов валидатора может оказаться намного меньше его общего делегированного объема.

Предложение принимается только в том случае, если голоса «За» составляют не менее двух третей стейка, проголосовавшего либо «За», либо «Против». Воздержавшиеся исключаются из этого расчета, и отдельного требования к кворуму нет.

Прецедент SIMD-0228

Именно на этом барьере в 66% провалилась последняя крупная борьба с инфляцией: Тушар Джайн и Вишал Канкани из Multicoin Capitalразработали SIMD-0228, предлагая привязать эмиссию SOL к участию в стейкинге и сократить выбросы после достижения сетью уровня надежной защиты.

Он набрал 61,39% одобрения при требовании 66,67%, даже несмотря на то, что проголосовало примерно 74% застейканного SOL, — явка, которая исключила любую формальность, связанную с низким стейком.

Валидаторы, стейкающие 500 000 SOL или меньше, в более чем 60% случаев проголосовали против SIMD-0228, в то время как более крупные операторы склонялись в другую сторону.

Если рассматривать результат SIMD-0228 как 100 единиц решающего стейка, разделенных как 61,39 «За» на 38,61 «Против»: переключение всего 5,28 из этих пунктов с «Против» на «За» дает 66%. Переклассификация 7,92 пунктов как «Воздержаться» дает тот же результат, поскольку воздержавшиеся полностью выпадают из знаменателя.

Привлечение нового стейка, который вообще не голосовал, требует большего — около 15,84 новых единиц «За» на каждые 100 старых.

| Путь к достижению 66,67% | Что меняется | Минимальный необходимый сдвиг | Почему это важно |

|---|---|---|---|

| Переключить «Против» на «За» | Часть прежнего стейка «Против» становится «За» | 5,28 пункта | Наименьшее необходимое изменение |

| Переместить «Против» в «Воздержаться» | Часть стейка «Против» выбывает из знаменателя | 7,92 пункта | Воздержавшиеся не учитываются в пороге одобрения |

| Добавить новых избирателей «За» | Ранее неактивный стейк голосует «За» | 15,84 новых единиц «За» на 100 решающих единиц | Сложнее, так как общий голосующий стейк тоже растет |

| Масштабирование маркера на сегодня | Сдвиг на 5,28 пункта применяется к сегодняшнему активному стейку и прошлой явке | ~16,8 млн SOL / ~$1,3 млрд | Показывает, что запас был экономически большим, но узким с точки зрения управления |

В масштабе по сравнению с сегодняшними 428,1 млн SOL активного стейка и 74% явки на предыдущем голосовании этот сдвиг на 5,28 пункта составляет примерно 16,8 млн SOL. По текущим ценам это около $1,3 млрд.

Модель рассматривает предыдущее голосование как фиксированный базовый уровень и измеряет расстояние до порога — грубую оценку того, насколько узким был фактический разрыв.

График инфляции Solana начинался с 8% в год, ежегодно снижается на 15% и в долгосрочной перспективе нацелен на нижний предел в 1,5%, при этом сторонние трекеры показывают текущий уровень около 3,76%.

Это число влияет на доходность стейкинга, выручку валидаторов, размывание для каждого держателя SOL и бюджет безопасности, который поддерживает работу сети.

Федеральная резервная система сохранила целевой диапазон федеральных фондов на уровне 3,50%–3,75% на заседании 17 июня, а по состоянию на 2 июля FRED указал верхнюю границу без изменений на уровне 3,75%.

Держатель SOL, взвешивающий доходность стейкинга против размещения наличности где-либо еще, производит расчеты, независимо от того, учитывает ли это страница управления Solana.

Два возможных сценария

Оптимистичный сценарий для держателей SOL проходит через делегаторов, которые наиболее подготовлены к действию. Кастодианы, пулы стейкинга, биржи и крупные нативные держатели могут отслеживать предложения, проводить голосования в масштабе и выводить стейк из валидаторов, голосующих «Против».

Если достаточное их число предпримет действия после того, как новое предложение по эмиссии преодолеет барьер поддержки в 15%, сокращение, подобное SIMD-0228, получит более вероятный путь к порогу одобрения в 66,67%, независимо от того, будут ли новые условия строже или мягче первоначальных.

Снижение эмиссии уменьшает размывание и ограничивает дополнительный SOL, поступающий на рынок с каждым новым отчеканенным токеном. Управление Solana начинает выглядеть как нечто, чем держатели SOL управляют напрямую.

Пессимистичный сценарий разворачивается через бездействие: ни одна коалиция валидаторов не достигает 15% поддержки агрессивного сокращения. Альтернативно, открывается голосование, а явка с отменой голосов остается низкой, потому что интерфейсы стейкинга не облегчают участие, кастодианы не строят инструменты или делегаторы просто не голосуют.

Выручка валидаторов остается на том же уровне, что и до появления SGP, а следующее решение по инфляции ждет следующего голосования.

| Сценарий | Что должно произойти | Кто получает влияние | Что происходит с реформой инфляции |

|---|---|---|---|

| Оптимистичный сценарий для держателей SOL | Новое предложение по эмиссии преодолевает барьер поддержки валидаторов в 15%, и крупные делегаторы активно отменяют голоса валидаторов | Кастодианы, пулы стейкинга, биржи, учреждения, крупные нативные стейкеры | Сокращение, подобное SIMD-0228, получает более четкий путь к принятию |

| Пессимистичный сценарий для реформы | Ни одна коалиция валидаторов не достигает 15% поддержки, или явка с отменой голосов слабая | Валидаторы сохраняют практический контроль над делегированным стейком | Реформа инфляции застопорится или вернется в более мягкой форме |

| Сценарий защиты валидаторов | Меньшие операторы успешно утверждают, что сокращение эмиссии угрожает децентрализации и экономической безопасности | Валидаторы из «длинного хвоста», операторы, зависящие от наград за стейкинг | Любое сокращение будет поэтапным, ограниченным или сопряженным с другими предположениями о доходах |

| Сценарий риска управления | Отмена голосов используется в основном китами, кастодианами или биржами, а не широким розничным делегатором | Крупные контролеры стейка | Управление становится менее доминируемым валидаторами, но не обязательно более децентрализованным |

Меньшие валидаторы выдвигают реальный экономический аргумент: эмиссия финансирует бюджет безопасности сети в той же мере, в какой она размывает держателей.

Ее сокращение сжимает доходность, которая поддерживает платежеспособность операторов с тонкой маржой, подталкивая стейк к более крупным валидаторам, у которых уже есть другие источники дохода.

Обзор SIMD-0228 от Helius указывал на ту же проблему с другого ракурса, связывая экономику валидаторов «длинного хвоста» с затратами на голосование, наградами за блоки, MEV и структурами комиссий, наряду с инфляцией.

Валидаторы голосуют стейком, которым они не владеют напрямую, а стоимость высокой эмиссии ложится на каждого держателя SOL независимо от того, у кого они стейкали.

SGP предоставляют делегаторам прямой способ отделить свои собственные предпочтения от настроек по умолчанию их валидатора, когда предложение по эмиссии доходит до голосования.

SGP переопределяют то, кто будет учтен в следующий раз, когда дойдет до голосования по эмиссии. Чтобы снизить число, все равно потребуется предложение, которое пройдет оба барьера, и база делегаторов, готовая действовать, когда это произойдет.

Валидаторы лишились предположения, что каждый застейканный с ними SOL проголосует так, как они того хотят.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos