Недавняя статья Института политики Биткойна (Bitcoin Policy Institute, BPI) о Тайване начинается с привычного довода о чрезмерной концентрации резервов страны в долларах. Золото не реализует свой потенциал, а Биткойн мог бы дополнить оба актива.

Читатели, остановившиеся на этом, упускают более значимое утверждение, скрытое в рамках сценариев блокады и вторжения на страницах с 5 по 7, где авторы статьи пытаются переопределить, что заставляет резервный актив потерпеть неудачу.

Традиционный анализ резервных активов оценивает их по ликвидности, ценовой стабильности и кредитному качеству. В статье BPI добавляется четвертый тест: может ли актив по-прежнему перемещаться, тратиться или мобилизоваться, когда заблокированы морские пути, принимающее государство отзывает доступ к хранению или другое государство становится политически враждебным?

По этому показателю золото может оказаться заблокированным, долларовые резервы могут стать условными, а Биткойн может оставаться электронно переносимым независимо от физического доступа или дипломатического статуса.

Это более масштабный концептуальный сдвиг, чем простое продвижение позиции Тайваня по BTC.

Почему это важно: Это знаменует собой отход от традиционного мышления о резервах. Активы, такие как казначейские облигации и золото, могут сохранять ценность на бумаге, становясь при этом трудными или невозможными для использования в условиях санкций, конфликта или политического давления. Если управляющие резервами начнут отдавать приоритет доступу над стабильностью, Биткойн войдет в обсуждение не как инструмент для получения прибыли, а как резервный актив.

От макроставки к страхованию суверенитета

Годами аргумент на государственном уровне в пользу Биткойна развивался по одному направлению: хеджирование монетарного обесценивания, диверсификация резервов, получение выгоды от импульса принятия.

Этот аргумент все еще присутствует в статье BPI, особенно на страницах, посвященных накоплению государственного долга США и расширению баланса Федеральной резервной системы. Более оригинальный вклад содержится в другом месте, где статья ранжирует резервные активы по тому, остаются ли они доступными при принуждении.

Правительству нужно лишь признать, что казначейские облигации, корреспондентские банковские сети, физически хранящийся металл и иностранная суверенная бумага несут в себе различные зависимости.

Политический вопрос заключается в том, какой актив останется достижимым, когда возникнут проблемы с хранением, транспортировкой или политикой принимающей страны.

Официальное поведение в отношении резервов уже подтверждает, что такая трактовка выходит далеко за рамки сторонников Биткойна. МВФ сообщает, что общие международные резервы, включая золото, достигли 12,5 трлн СПЗ на конец 2024 года.

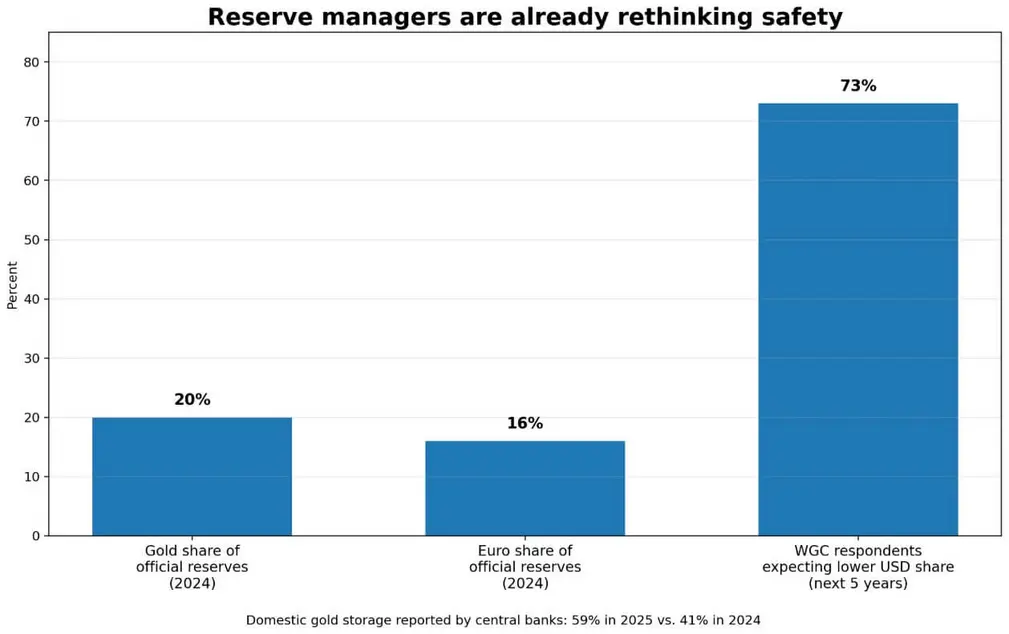

ЕЦБ сообщил, что доля золота в мировых официальных резервах достигла 20% по рыночной стоимости в 2024 году, превысив 16% евро, и что центральные банки закупили более 1000 тонн за этот год.

Опрос Всемирного совета по золоту за 2025 год показал, что 73% респондентов ожидают снижения долларовых активов в мировых резервах в течение следующих пяти лет, а доля центральных банков, сообщающих о внутреннем хранении золота, выросла до 59% с 41% годом ранее.

Управляющие резервами уже расширяют определение риска резервов, и статья BPI распространяет эту логику на Биткойн.

| Актив | Сила в обычное время | Уязвимость в кризис | Режим отказа при стрессе | Почему это важно в статье |

|---|---|---|---|---|

| Резервы в долларах США / Казначейские облигации | Глубокая ликвидность, высокое кредитное качество, мировой резервный стандарт | Могут быть политически ограничены политикой принимающей страны, санкциями или рычагами воздействия через хранение | Заморозка / условный доступ / политическое давление | Показывает, что резерв может оставаться «безопасным» на бумаге, но становиться менее пригодным на практике |

| Золото | Давняя резервная опора, хедж от инфляции, широко признан официальными учреждениями | Трудно быстро перемещать, может быть физически заблокировано, уязвимо для конфискации или логистических узких мест | Блокировка / конфискация / сбой логистики | Объясняет, почему переносимость и физический контроль теперь имеют большее значение в анализе резервов |

| Биткойн | Цифровая переносимость, сродни предъявительскому активу, может перемещаться без морских путей или физической транспортировки | Высокая волатильность, бремя управления, ограниченная приемлемость в официальном секторе | Институциональное нежелание / политическая нерешительность, а не физическая иммобилизация | Входит в обсуждение как потенциальный актив с доступом в крайнем случае, а не как обычный безопасный резерв |

| Диверсифицированная негосударственная бумага | Снижает зависимость от одного эмитента резерва, все еще соответствует традиционным резервным рамкам | Все еще зависит от внешних суверенных систем, расчетной инфраструктуры и доступа к рынкам | Внешняя зависимость / снижение нейтралитета | Служит альтернативой в пессимистичном сценарии: управляющие резервами могут предпочесть это BTC, даже признав риск доступа |

| Золото, хранящееся внутри страны | Улучшает контроль над хранением, сохраняя при этом резервную роль золота | Все еще страдает от транспортных трений и ограниченной переносимости в острых кризисах | Ограничение мобильности, а не чистый риск хранения | Показывает, почему золото может выиграть от той же логики риска доступа, не решив ее полностью |

Живые доказательства риска доступа

Аргумент о риске доступа подкрепляется конкретными недавними событиями.

В марте центральный банк России оспорил заморозку ЕС, затрагивающую около 300 миллиардов долларов суверенных фондов. Этот спор поддерживает основную предпосылку: резервные активы могут стать политически иммобилизованными, сохраняя при этом номинальную стоимость.

Актив, принадлежащий на бумаге, но замороженный на практике, уже потерпел неудачу как резерв, независимо от его кредитного рейтинга.

Центральный банк Бразилии пришел к схожему выводу. 31 марта Бразилия увеличила долю золота в резервах с 3,55% до 7,19% за один год, одновременно сократив долю доллара США до 72%, ссылаясь на диверсификацию как на движущую силу.

В статье BPI утверждается, что Биткойн должен входить в этот же расчет диверсификации, особенно для решений по резервам, обусловленных геополитической логикой.

Стратегический резерв Биткойна США добавляет отдельную точку данных. Распоряжение Белого дома отдает приоритет резерву за счет конфискованных BTC, запрещает прямую продажу и предусматривает дополнительное приобретение только на основе бюджетной нейтральности.

Это вводит язык резерва Биткойна в реальную суверенную административную структуру, создавая прецедент независимо от его нетрадиционного источника финансирования.

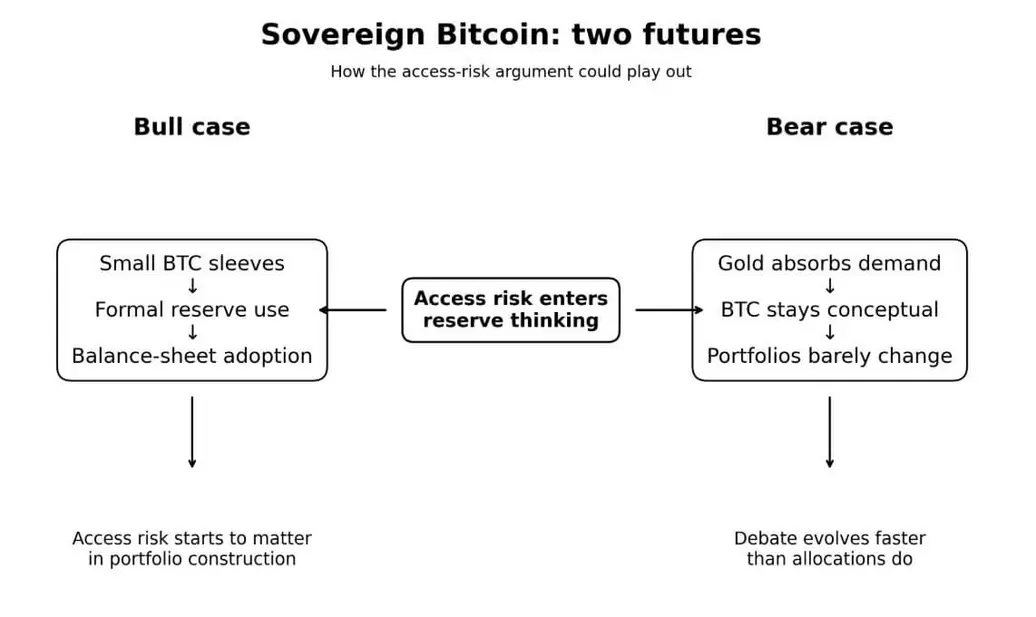

Два сценария для аргумента о суверенном Биткойне

Масштаб делает бычий сценарий конкретным. Резервы Тайваня составляют примерно 602 миллиарда долларов, и 1% доля Биткойна составила бы около 6 миллиардов долларов, а 5% доля — 30 миллиардов долларов.

Более широкая математика более резкая: 0,1% мировых резервов, около 16,25 миллиардов долларов, составит около 1,2% от всей рыночной капитализации Биткойна по текущим ценам около 68 000 долларов.

Участие в резервной системе, даже в маргинальном масштабе, будет иметь ценовые последствия задолго до того, как какой-либо центральный банк примет решение о зачислении в заголовки новостей.

Бычий сценарий требует, чтобы несколько политически уязвимых или осведомленных о санкциях государств сначала официально оформили небольшие позиции BTC в диапазоне от 0,25% до 1%, или рассматривали уже имеющиеся конфискованные или добытые Биткойны как резервный актив, прежде чем покупать больше.

Моделирование санкционного риска Ферранти подтверждает это направление: в одном из сценариев санкций его модель дает оптимальную долю Биткойна около 5% для уязвимых суверенов. Дискуссия о суверенном Биткойне тогда перейдет от пропагандистских бумаг к реальным записям в балансах.

Медвежий сценарий принимает критику риска доступа и все же приходит к выводу, что Биткойн проигрывает.

Управляющие резервами признают, что физическое золото несет логистические зависимости, а долларовые резервы — политические, и затем решают, что волатильность Биткойна, бремя управления и околонулевая приемлемость в официальном секторе делают его более слабым активом, чем золото, хранящееся внутри страны, и диверсифицированная негосударственная бумага.

Золото поглощает спрос на диверсификацию, который аргумент о риске доступа должен был создать для BTC, и роль Биткойна как резервного актива остается концептуальной. Дебаты развиваются, в то время как портфели сохраняют свой состав.

Где аргумент верен, а где дает сбой

Статья BPI наиболее сильна, когда рассматривает переносимость и устойчивость к конфискации как подлинные характеристики резервов, основанные на наблюдаемом поведении резервов.

Эта трактовка соответствует официальным данным: геополитика теперь заметно влияет на состав резервов, и желание хранить активы вне концентрированной зависимости от одного контрагента реально и уже движет портфелями.

Статья выходит за рамки, когда импульс принятия или рост цен выступают в качестве доказательства того, что политический аргумент решен. Официальные учреждения по-прежнему взвешивают приемлемость, правовую ясность и операционную привычку наряду с риском доступа, и эти факторы имеют вес, который рейтинги переносимости не учитывают.

Наиболее достоверная версия аргумента статьи — это ее собственная заявленная позиция: Биткойн как небольшой страховой пакет наряду с золотом, оптимизированный для доступа.

На протяжении большей части истории Биткойна как темы политики резервов центральным вопросом в официальных кругах было, достаточно ли Биткойн безопасен для хранения. Эта трактовка последовательно ставила BTC в невыгодное положение, поскольку его волатильность не позволяла ему подняться выше казначейских облигаций и золота по всем традиционным мерам.

Управляющие резервами теперь сосредоточены на том, какие активы остаются развертываемыми в случае враждебной геополитической обстановки. Рост популярности золота, предпочтения внутреннего хранения, споры о резервах, вызванные санкциями, и фрагментация платежной инфраструктуры — все это показывает, что управляющие резервами уже ищут традиционные активы.

Сторонники Биткойна вставляют BTC в этот же разговор, и статья BPI показывает, как этот аргумент работает на самом высоком уровне изощренности.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos