Ripple стремится глубже интегрировать XRP Ledger (XRPL) в сферу институционального кредитования. Этот шаг может расширить роль сети за пределы трансграничных платежей и дать XRP более весомые претензии на следующий этап развития ончейн-финансов.

Компания поддерживает предлагаемое обновление для кредитования, которое позволит учреждениям брать займы под залог активов, хранящихся на XRPL, включая стейблкоины и токенизированные инструменты, не заставляя сам блокчейн принимать кредитные решения.

Для XRP это означает не столько немедленное превращение токена в кредитный актив, сколько расширение спектра финансовой деятельности, которая может осуществляться в реестре, где XRP является нативным активом.

Если обновление получит одобрение и будет принято, XRPL будет оцениваться не только по платежной активности, но и как более широкая институциональная инфраструктура.

Кредитование на XRPL выходит на переполненный рынок

Ripple пытается выйти на рынок ончейн-кредитования, который уже обслуживается крупными протоколами DeFi и частными институциональными сетями, но предложенная ею система XRP Ledger имеет более узкий подход, чем многие конкуренты.

Aave на протяжении многих лет демонстрировала, что кредитование на основе блокчейна может привлекать крупные объемы капитала. Частные и разрешенные системы также завоевали популярность среди учреждений, стремящихся к более строгому контролю над контрагентами, соблюдением нормативных требований и управлением рисками.

Предлагаемый протокол кредитования XRPL разработан так, чтобы занять промежуточное положение между этими моделями. Он сохранит публичность реестра, но при этом позволит ограничивать доступ к определенным пулам с помощью учетных данных, когда это требуется правилами комплаенса. Он также встроит механизмы кредитования в основные стандарты сети, вместо того чтобы оставлять каждой отдельной заявке разработку собственной системы рисков и погашения.

Система построена на двух предлагаемых технических стандартах. XLS-65 создаст хранилища (Single Asset Vaults), объединяющие один актив в сети. XLS-66 предоставит уровень кредитования, который позволит использовать эти активы для выдачи срочных кредитов.

Оба предложения все еще требуют одобрения валидаторов XRPL, прежде чем они смогут быть запущены в основной сети. Ripple сообщила, что разработчики и поставщики инфраструктуры могут начать тестирование функций в тестовой сети.

Дизайн призван обеспечить предсказуемость исполнения кредитов. Хранилище будет содержать один актив. Утвержденные заемщики получат доступ к ликвидности из этого пула на согласованных условиях. После создания кредита реестр будет обеспечивать начисление процентов, графики погашения и процедуры дефолта.

Основное различие заключается в том, где происходит оценка кредитного риска. Во многих децентрализованных кредитных рынках модель риска формируется смарт-контрактами, голосами управления и автоматизированными правилами обеспечения.

Предложение Ripple оставляет андеррайтинг, юридические соглашения и проверки комплаенса вне сети, используя реестр для обеспечения исполнения того, что происходит после того, как кредиторы и заемщики согласовали условия.

Для контекста, платежная компания, владеющая RLUSD, стейблкоином Ripple, привязанным к доллару США, могла бы использовать эту систему для покрытия краткосрочного дефицита ликвидности. Если ожидаемый трансграничный расчет прибудет через два дня, компания могла бы занять средства из утвержденного пула для финансирования исходящих платежей и погасить кредит после завершения расчетов.

Та же структура может быть использована маркет-мейкерами, финансирующими запасы, казначейскими отделами, ищущими краткосрочную ликвидность, или кредиторами, создающими кредитные продукты на основе токенизированных активов.

Такой подход может привлечь учреждения, которым нужны более четкие правила, прежде чем вкладывать капитал. Это также может сделать XRPL менее гибким, чем более компонуемые смарт-контрактные сети, где разработчики могут быстрее создавать и настраивать кредитные продукты.

Этот компромисс отражает общую историю дизайна XRPL. Сеть отдавала предпочтение специализированным функциям, а не открытой модели смарт-контрактов, используемой Ethereum и другими EVM-сетями. Предложение по кредитованию применяет тот же подход к кредитам.

Кредит становится следующим испытанием

Сроки, выбранные Ripple, отражают более широкий сдвиг в цифровых активах. Токенизация продвигается быстрее, чем сопутствующие ей системы финансирования.

Казначейские обязательства, фонды денежного рынка, стейблкоины, частные кредиты и сырьевые товары все чаще представлены в сети. Но как только эти активы появляются в блокчейне, учреждениям по-прежнему нужны способы брать под них займы, финансировать позиции, управлять дефицитом ликвидности и распределять риски.

Именно здесь Ripple пытается позиционировать XRPL. Компания давно продвигает сеть, делая акцент на скорости расчетов и платежах. Кредитование добавит еще одну функцию: исполнение кредитных операций.

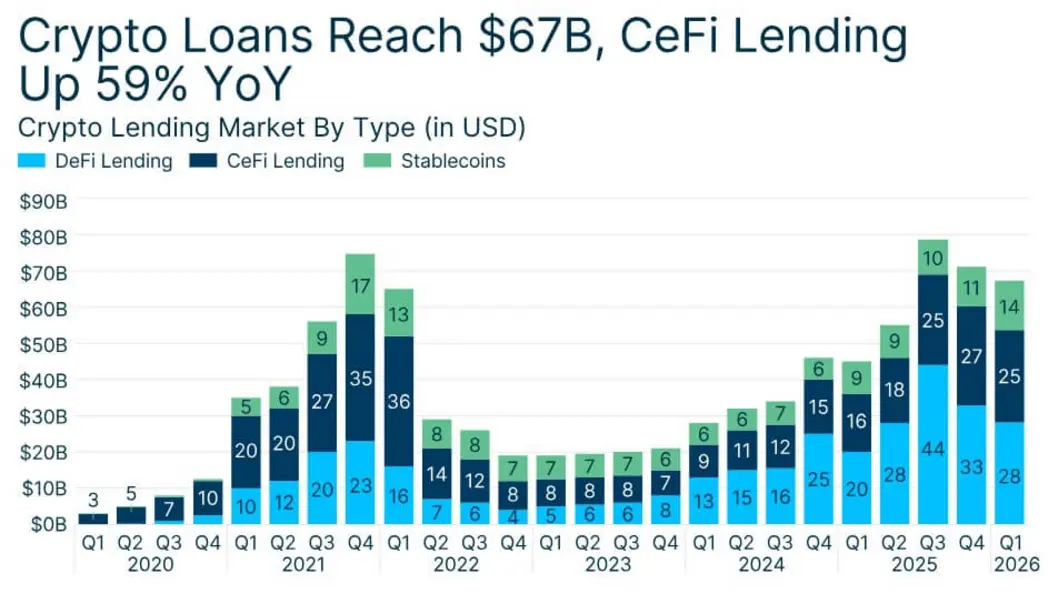

Возможность также связана с восстановлением крипто-обеспеченного кредитования после крахов 2022 года. Silicon Valley Bank сообщил, что объем кредитования в криптовалютах достиг 67 миллиардов долларов в первом квартале 2026 года, что почти на 50% больше, чем годом ранее.

Это восстановление сопровождается более сильным акцентом на обеспечение, прозрачность и институциональный контроль рисков. Предложение Ripple нацелено на то, чтобы вписаться в эту среду, предоставляя учреждениям уровень исполнения, а не заставляя их полностью полагаться на нативные крипто-кредитные приложения, такие как Aave.

Дизайн также может поддержать стратегию Ripple в отношении стейблкоинов. По данным CryptoSlate, рыночная капитализация RLUSD выросла примерно до 1,56 миллиарда долларов с момента запуска в конце 2024 года.

Если XRPL получит нативные кредитные рынки, RLUSD может стать одним из активов, используемых в механизмах краткосрочной ликвидности, особенно для платежных и казначейских нужд.

Это не приведет автоматически к спросу на XRP, поскольку RLUSD и другие выпущенные активы могут перемещаться по XRPL без того, чтобы XRP становился заемным активом.

Однако каждая новая категория активности в реестре укрепляет позиции XRPL как площадки для институциональных финансов, а XRP остается нативным токеном сети, используемым для комиссий и защиты от спама.

Более крупный вопрос для Ripple заключается в том, сможет ли эта инфраструктура обеспечить устойчивый ончейн-объем.

Гарлингхаус обозначает разрыв

Генеральный директор Ripple Брэд Гарлингхаус недавно заявил, что приобретенные компанией предприятия обрабатывают около 16 триллионов долларов ежегодных платежей и клиринговой активности, в то время как цифровые активы составляют около нуля процентов от этого объема.

Эта цифра не означает, что 16 триллионов долларов готовы к перемещению через XRP. Она включает традиционные платежи и клиринг по бизнесам, приобретенным Ripple. Но она показывает масштаб рынка, который Ripple пытается конвертировать.

Гарлингхаус представил этот разрыв как возможность: перевести традиционные финансы на блокчейн-рельсы с использованием инфраструктуры Ripple для стейблкоинов, платежей, кастодиального хранения, казначейства и прайм-брокериджа.

Предложение по кредитованию вписывается в эту стратегию. Платежи могут перемещать стоимость. Кредитование может сделать эти активы пригодными для финансирования, обеспечения и управления ликвидностью. Это представляет собой более широкое институциональное предложение, чем старый нарратив XRP, который был сосредоточен на трансграничных расчетах.

Однако рынок еще не отреагировал на этот сдвиг. XRP торгуется около $1,04 на момент публикации, снизившись примерно на 6% за последнюю неделю, по данным CryptoSlate. На токен давит общее падение крипторынка, и он остается далеко ниже своих циклических максимумов.

Эта слабость делает предложение по кредитованию более важным для долгосрочной траектории роста Ripple. Компании необходимо продемонстрировать, что XRPL может поддерживать институциональную активность за пределами спекулятивной торговли и платежных коридоров.

Проверка безопасности устраняет главное препятствие

Толчок к кредитованию последовал за повторным аудитом, проведенным фирмой по безопасности блокчейна Halborn, которая проверила протокол после значительных изменений в коде.

Отчет Halborn, обновленный 12 июня, выявил пять проблем и отсутствие уязвимостей критического или высокого уровня серьезности. Среди находок был один вопрос среднего риска, два низкого риска и два информационных пункта.

Halborn заявила, что все выявленные замечания были устранены, хотя эта категория включает проблемы, которые были решены, признаны или приняты как риск.

Самый серьезный пункт касался обхода максимального количества активов в хранилище через проценты по кредиту, что могло позволить хранилищу превысить настроенный лимит подверженности риску. Halborn отметила эту проблему как решенную.

Проверка также выявила крайние случаи, связанные с каскадными дефолтами, заморозкой хранилищ, льготными периодами и настройками коэффициента покрытия.

Эти проблемы указывают на основной риск в дизайне протокола: реестр может обеспечивать соблюдение согласованных правил, но он не может гарантировать обоснованность кредитного суждения, лежащего в основе займа.

Это оставляет инвесторам и пользователям четкое различие. Протокол может стандартизировать исполнение. Однако он не устраняет риск заемщика, риск администратора или риск ликвидности.

Если кредитный брокер неверно оценит заемщика, участники хранилища все равно могут потерять деньги. Если слишком много капитала хранилища будет заблокировано в активных кредитах, вывод средств может стать затруднительным. Если капитал первой потери слишком мал, старшие кредиторы все равно могут понести убытки после крупного дефолта.

Эти риски делают кредитный протокол более похожим на традиционные кредитные рынки, чем на розничные продукты доходности DeFi. Убытки зависят от андеррайтинга, концентрации, управления ликвидностью и юридического взыскания, а не только от кода.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Oluwapelumi Adejumo