Дебаты о стейблкоинах в Вашингтоне все больше сводятся к одному вопросу: кто сохранит страхование вкладов в блокчейне?

Председатель FDIC Трэвис Хилл дал понять, что платежные стейблкоины в рамках закона GENIUS Act не должны претендовать на сквозное страхование, в то время как токенизированные депозиты, соответствующие юридическому определению вклада, сохранят тот же режим страхования, что и традиционные банковские счета.

Это различие может оказаться решающим.

Если банки смогут предлагать доллары в блокчейне, сохраняющие страхование вкладов, а стейблкоины — нет, баланс конкуренции сместится. Стейблкоины, возможно, по-прежнему будут доминировать в открытых сетях, но банки сохранят ключевое преимущество, которое всегда лежало в основе финансовой системы: застрахованные деньги.

В таком сценарии битва за стейблкоины — это уже не просто вопрос технологии или дистрибуции. Решающим фактором станет то, что предпочтут пользователи: открытые, программируемые доллары без страховки или токены, выпущенные банками, которые несут на себе весь вес существующей системы безопасности.

В выступлении 11 марта на саммите ABA Washington Summit Хилл заявил, что агентство планирует предложить, чтобы платежные стейблкоины, подпадающие под действие GENIUS Act, не имели права на сквозное страхование.

В той же части выступления он сказал, что FDIC также планирует разъяснить, что токенизированные депозиты, удовлетворяющие законодательному определению вклада, должны получать такое же регуляторное страхование вкладов, как и нетокенизированные депозиты.

Хилл также отметил, что агентство хочет высказать свое мнение о том, как существующие правила сквозного страхования должны применяться к соглашениям о токенизированных депозитах с участием третьих сторон.

Речь председателя FDIC по сути очерчивает двухуровневую карту цифровых долларов в блокчейне.

Согласно этой карте, платежные стейблкоины могут регулироваться и широко использоваться, но им не будут предоставлены права на маркетинг федерального страхования, и, если предложение Хилла будет принято, они не получат сквозного страхования.

С другой стороны, токенизированные депозиты остаются в рамках правовой категории банковских вкладов, если они соответствуют определению, что означает, что они могут сохранить ключевое преимущество банковских денег: доступ к существующему режиму страхования вкладов.

| Характеристика | Платежные стейблкоины | Токенизированные депозиты |

|---|---|---|

| Правовая категория | Платежный токен в рамках GENIUS | Банковский вклад, если соответствует определению вклада |

| Страхование | Нет сквозного страхования FDIC по предложению Хилла | Такое же как для обычных вкладов, если структурированы как депозиты |

| Кто может выпускать | Банки или небанковские организации | Банки |

| Ключевое преимущество | Использование в открытых сетях | Статус вклада и система страхования |

| Ключевой недостаток | Отсутствие обертки страхования вкладов | Могут оставаться разрешительными / под контролем банков |

Этот раскол подпитывает более широкую законодательную борьбу вокруг Clarity Act в Вашингтоне, где банки и криптофирмы спорят о том, разрешить ли стейблкоинам предлагать доходность.

Те же блокчейн-рельсы, разная юридическая реальность

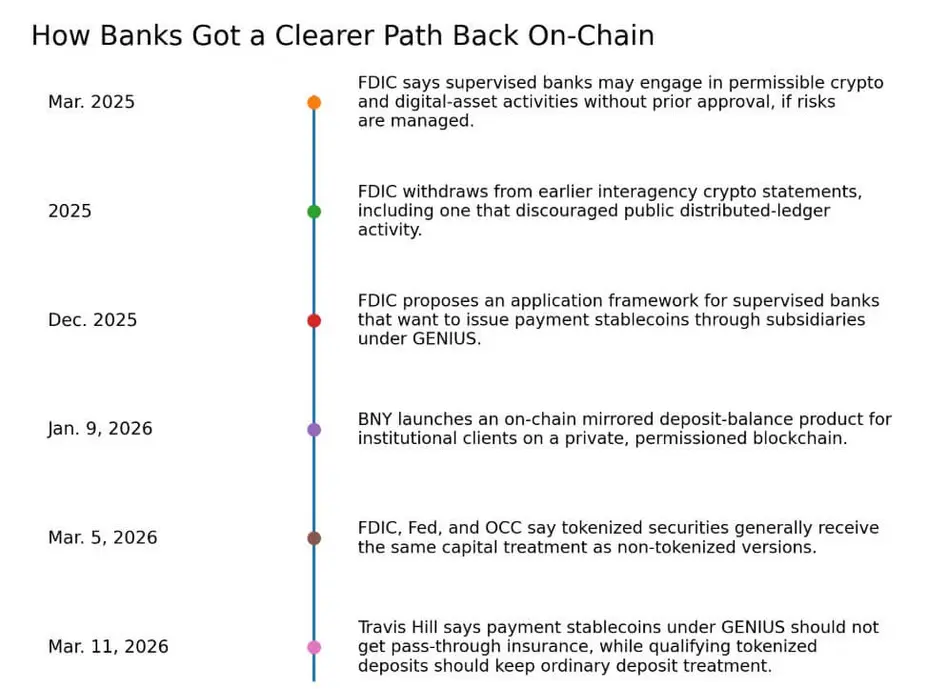

Это часть более широкого регуляторного потепления. В марте 2025 года FDIC заявило, что учреждения под надзором FDIC могут заниматься разрешенными крипто- и цифровыми активами без предварительного одобрения, при условии надлежащего управления рисками.

В 2025 году FDIC также отозвало несколько межведомственных заявлений по криптоактивам, включая одно, которое предполагало, что публичная деятельность на распределенном реестре, вероятно, несовместима с безопасным и надежным банковским делом.

Затем, в декабре 2025 года, FDIC предложило структуру подачи заявок для банков под надзором FDIC, которые хотят выпускать платежные стейблкоины через дочерние компании в рамках GENIUS.

В марте 2026 года FDIC, ФРС и OCC также разъяснили, что токенизированные ценные бумаги, как правило, получают такое же капитальное регулирование, как и их нетокенизированные аналоги.

В совокупности эти шаги означают гораздо более четкий путь возвращения банков в блокчейн-финансы.

США теперь разделяют цифровые доллары как минимум на два сегмента.

Платежные стейблкоины предназначены для платежей и расчетов, могут выпускаться банками или небанковскими организациями в рамках GENIUS и привлекательны тем, что могут работать в открытых блокчейн-сетях.

Хилл проводит четкую границу вокруг страхования.

Токенизированные депозиты подпадают под традиционное регулирование вкладов, когда они соответствуют определению вклада, что дает им иную правовую основу. Конкуренция сводится к стейблкоинам против переносных в блокчейн банковских денег.

Обеспокоенность банковского сектора конкретна. В докладе сотрудников Федерального резервного банка Нью-Йорка за февраль 2026 года утверждалось, что стейблкоины могут подорвать депозитные франшизы банков, а также передавать стресс ликвидности в банковскую систему, вынуждая банки-партнеры держать больше резервов и потенциально сокращать кредитование.

Оценки Standard Chartered предполагают, что банки США могут потерять около 500 миллиардов долларов депозитов к концу 2028 года, если принятие стейблкоинов ускорится.

Различие, проведенное Хиллом, предлагает банкам способ ответить стейблкоинам формой цифровых денег, которая по-прежнему считается банковским фондированием.

Как выглядят токенизированные депозиты сегодня

9 января BNY Mellon объявил о первом шаге в стратегии токенизации депозитов, внедрив в блокчейне зеркальное представление остатков клиентских депозитов на своей платформе цифровых активов.

BNY Mellon также четко обозначил тип этого продукта: он работает на частном, разрешительном блокчейне, начинается с вариантов использования обеспечения и маржинальных рабочих процессов и представляет собой существующие требования клиентов-участников по текущим счетам против банка.

Вероятным ближайшим победителем в сфере токенизированных депозитов станут институциональные расчеты.

Это развитие событий вписывается в растущий рынок токенизированных финансов. По оценкам McKinsey, рыночная капитализация токенизированных активов может достичь около 2 триллионов долларов к 2030 году в базовом сценарии, с диапазоном от 1 до 4 триллионов долларов, исключая стейблкоины во избежание двойного учета.

McKinsey также называет денежные средства и депозиты среди вероятных лидеров.

В то же время, в статье МВФ от марта 2026 года было установлено, что шоки спроса на стейблкоины могут снижать краткосрочную доходность казначейских облигаций, ослаблять доллар США и перетекать на рынки криптовалют и акций.

Форма цифровых долларов становится инфраструктурой рынка, имеющей макроэкономическое значение.

Что сохраняют стейблкоины

Исследования Федерального резервного банка Нью-Йорка утверждают, что реальное преимущество стейблкоинов заключается в их использовании в глобальных, открытых, не требующих разрешений системах.

Те же исследования говорят, что рыночная капитализация стейблкоинов недавно превысила 260 миллиардов долларов, а годовой органический объем транзакций стейблкоинов вырос с 3,29 триллиона долларов в 2021 году до 5,68 триллиона долларов в 2024 году.

Стейблкоины по-прежнему обладают преимуществами в дистрибуции, охвате и композитности, с которыми банковским токенам может быть трудно сравниться, особенно если банковские продукты запускаются сначала в частных или разрешительных средах.

Второй доклад сотрудников Федерального резервного банка Нью-Йорка, опубликованный в феврале 2026 года, предлагает основу для понимания конечного результата. В нем говорится, что оптимальный исход зависит от регуляторных затрат и банковских стимулов.

Оптимистичный сценарий для банков и токенизированных депозитов предполагает, что предложение Хилла станет окончательным в том виде, в каком оно описано.

Больше банков запустят продукты с токенизированными депозитами, и эти токенизированные депозиты станут предпочтительной цифровой денежной составляющей для регулируемых токенизированных ценных бумаг и фондов, сочетая программируемость со статусом вклада и существующей инфраструктурой соответствия требованиям.

Этот результат подкрепляется нейтральным с точки зрения капитала подходом к токенизированным ценным бумагам от 5 марта и недавними запусками банковских продуктов, такими как продукт BNY Mellon.

Оптимистичный сценарий для стейблкоинов предполагает, что различие в страховании имеет меньшее значение, чем сетевые эффекты.

| Рыночная функция | Вероятный победитель | Почему |

|---|---|---|

| Открытые, безграничные платежи | Стейблкоины | Доступ к кошелькам, композитность, глобальный охват |

| Трансграничные интернет-переводы | Стейблкоины | Переводы 24/7 и дистрибуция в открытой сети |

| Институциональные расчеты | Токенизированные депозиты | Статус вклада, соответствие требованиям, интеграция с банками |

| Рабочие процессы обеспечения и маржи | Токенизированные депозиты | Лучше подходит для разрешительных институциональных систем |

| Регулируемые рынки токенизированных активов | Токенизированные депозиты | Лучшее соответствие банковской/правовой инфраструктуре |

Стейблкоины продолжат побеждать там, где доминируют универсальный доступ к кошелькам, композитность, круглосуточная переводимость и трансграничное использование.

Банки по-прежнему будут участвовать, но через дочерние компании по стейблкоинам в рамках GENIUS, а не через продукты с токенами депозитов, особенно если продукты для токенизированных депозитов останутся преимущественно разрешительными и доступными только для учреждений.

Предстоящая сегментация рынка

Если и стейблкоины, и токенизированные депозиты смогут работать в блокчейне, но только одна категория сохранит обычный режим депозитов, рынок может начать сегментироваться по функциям.

Открытые, безграничные, интернет-ориентированные платежи могут склоняться к решениям с преобладанием стейблкоинов. Институциональные расчеты, перемещение обеспечения и регулируемые рынки токенизированных активов могут сместиться в сторону токенизированных депозитов.

Хилл описал предстоящее предложение и заявил, что FDIC заинтересовано в комментариях, особенно по вопросу сквозного страхования стейблкоинов и по соглашениям о токенизированных депозитах с участием третьих сторон.

Хилл связал режим депозитов с тем, удовлетворяет ли продукт фактически законодательному определению вклада, и FDIC по-прежнему хочет получить комментарии по структурам с участием третьих сторон. Риск дизайна реален.

Банки могут конкурировать, сохраняя статус вклада в блокчейне. Стейблкоины могут доминировать в открытых сетях, а токенизированные депозиты — в регулируемых расчетах.

Исход зависит от того, перевесит ли преимущество страхования сетевое преимущество, и смогут ли банки создать депозитные продукты, которые будут работать в тех же открытых системах, где уже работают стейблкоины.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos