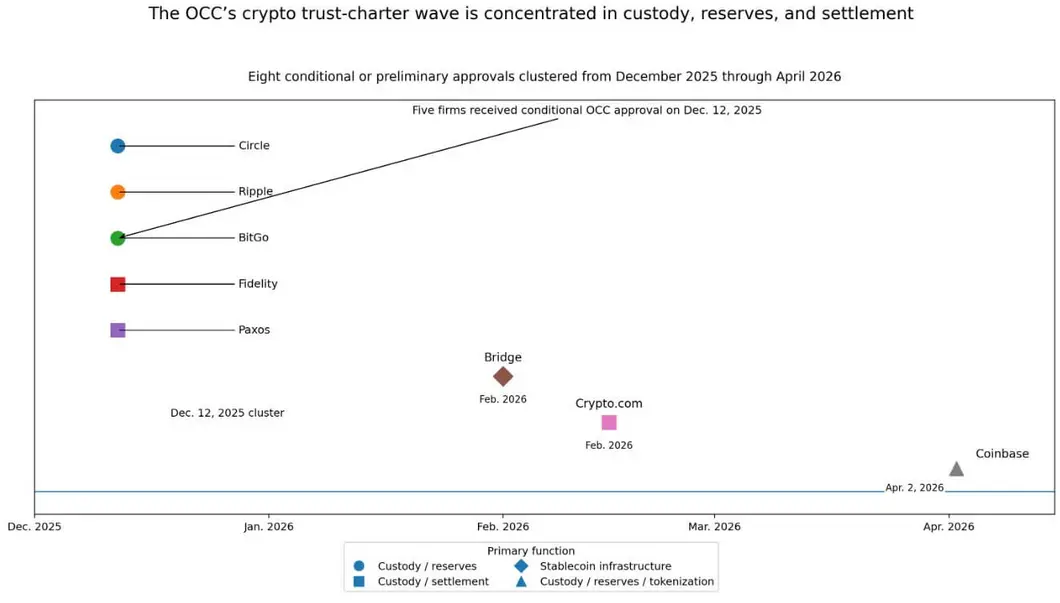

2 апреля Coinbase получила предварительное одобрение от Управления контролера денежного обращения (OCC) на получение национальной трастовой лицензии.

Coinbase присоединилась к группе как минимум из восьми компаний, которым OCC с декабря 2025 года предоставило статус федеральной трастовой организации. Эта группа демонстрирует целенаправленное федеральное решение о том, какие части криптоиндустрии войдут в регулируемую систему.

Почему это важно: США переходят от регулирования криптовалют к выбору того, какие компоненты стека окажутся в периметре банковской системы. Это решение определяет, кто сможет масштабироваться на национальном уровне, кто получит институциональные потоки, а кто останется за пределами системы.

OCC предварительно одобрило Circle, Ripple, BitGo, Fidelity и Paxos 12 декабря 2025 года. Bridge последовала в феврале, Crypto.com также в феврале, а Coinbase — в апреле.

Восемь одобрений примерно за четыре месяца, все они сосредоточены вокруг кастодиального хранения, управления резервами, инфраструктуры стейблкоинов и расчетов. Эта плотность переосмысливает заголовок о Coinbase как точку данных в федеральном проектном решении.

Национальная трастовая лицензия предоставляет компаниям федеральный охват под надзором единого органа OCC, позволяя им работать во всех 50 штатах без необходимости собирать лоскутное одеяло из разрешений на уровне штатов.

Национальные трастовые банки хранят активы клиентов и содействуют расчетам в рамках фидуциарного мандата, работая в рамках специально созданной структуры кастодиального хранения и расчетов. Практическая ценность этого направления заключается в масштабе и ясности надзора: фирмы могут хранить активы клиентов и выполнять функции расчетов в рамках единой федеральной системы.

Paxos прямо заявила, что ее стремление к получению национальной трастовой лицензии является шагом за пределы ее трастовой структуры штата Нью-Йорк, и эта формулировка раскрывает архитектурную логику.

Функции, которые Вашингтон готов курировать

Одобрения группируются вокруг кастодиального хранения, резервов и расчетов, потому что именно на этом в настоящее время находится уровень комфорта OCC.

В сообщениях отмечалось, что лицензия Crypto.com будет охватывать управление активами клиентов и расчеты по сделкам, оставляя компанию в рамках функций кастодиального хранения и расчетов. Одобрение Bridge касалось выпуска и оркестровки стейблкоинов, а также управления резервами.

Решение OCC по Circle описывало услуги по хранению цифровых активов и управлению резервами, связанные с ее фидуциарной деятельностью. Coinbase заявила, что полное одобрение может поддержать токенизированные ценные бумаги и стейблкоины.

Вашингтон очерчивает периметр вокруг функций, которые токенизированные финансы нуждаются больше всего, таких как хранение активов, обеспечение резервов стейблкоинов и расчетная инфраструктура, и распространяет надзорные полномочия на компании, которые их предоставляют.

Наиболее выгодно в этой среде позиционируются кастодианы, управляющие резервами и операторы инфраструктуры стейблкоинов.

Смежные регуляторные шаги подкрепляют эту трактовку. В марте 2026 года американские банковские регуляторы заявили, что токенизированные ценные бумаги не будут облагаться дополнительными капитальными сборами только за факт токенизации, назвав этот фреймворк технологически нейтральным.

SEC разрешила внутридневную торговлю токенизированными акциями фонда денежного рынка WisdomTree, одобрила предложение Nasdaq о токенизированной торговле и разрешила партнерство NYSE по токенизированным ценным бумагам с Securitize.

Волна трастовых лицензий OCC и пакет правил по токенизации движутся синхронно, общей нитью является институциональная инфраструктура.

Первоначальное коммерческое обещание криптоиндустрии заключалось в устранении регулируемых посредников, которые требовались традиционным финансам.

Практическим результатом кластера OCC является реинтермедиация: наиболее коммерчески устойчивые криптокомпании теперь конкурируют за то, чтобы стать новым классом регулируемых посредников. Токенизированным финансам нужны кастодианы, управляющие резервами и расчетные каналы раньше, чем им понадобится еще одна торговая площадка с большим количеством листингованных активов.

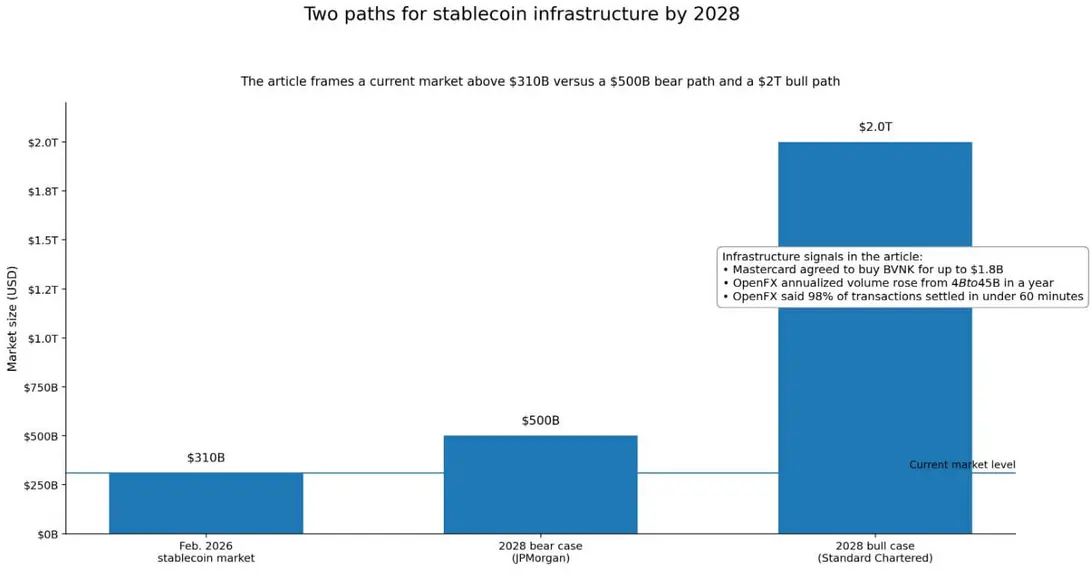

Капитал уже учитывает эту реальность. Mastercard согласилась купить BVNK, фирму по инфраструктуре стейблкоинов, за сумму до 1,8 миллиарда долларов. OpenFX привлекла 94 миллиона долларов и сообщила о росте годового объема платежей с 4 миллиардов до 45 миллиардов долларов за год, при этом более 98% транзакций урегулируются менее чем за 60 минут.

Глобальный рынок стейблкоинов в феврале 2026 года превысил 310 миллиардов долларов. Это ставки на «заднюю обвязку», сосредоточенные в кастодиальном хранении, расчетах и управлении резервами.

Карта конкуренции также сужается. В настоящее время Anchorage — единственная компания, работающая с цифровыми активами по полной национальной трастовой банковской лицензии. Декабрьский кластер и последующие одобрения являются условными или предварительными.

Достижение окончательного операционного статуса требует демонстрации адекватности капитала, управления и операционного контроля экзаменаторам OCC. Этот барьер сузит поле до хорошо капитализированных игроков с существующей инфраструктурой комплаенса.

Два пути вперед

В бычьем сценарии OCC финализирует свою реализацию стейблкоинов в терминах, которые могут быть реализованы учреждениями.

Пилотные проекты по токенизированным ценным бумагам на Nasdaq и NYSE переходят от концепции к реальной расчетной инфраструктуре, в то время как такие компании, как Mastercard, ускоряют внедрение каналов стейблкоинов в глобальных платежных коридорах.

Если стейблкоины приблизятся к прогнозу Standard Chartered в 2 триллиона долларов к 2028 году, а токенизированные реальные активы достигнут сопоставимого масштаба, федерально курируемые крипто-утилиты станут дефицитными «кирками и лопатами» цифровых финансов.

Кастодианы и управляющие резервами, получившие лицензии OCC, собирают маржу с триллионов долларов активов, проходящих через контролируемую ими инфраструктуру.

В медвежьем сценарии окончательные одобрения продвигаются медленно, поскольку банковские торговые группы настаивают на своем возражении против «более мягкой лицензии», а OCC отвечает ужесточением условий по резервным буферам, стресс-тестам ликвидности и операционному контролю.

Рынок стейблкоинов будет ближе к прогнозу JPMorgan в 500 миллиардов долларов к 2028 году — потолок, обусловленный тем фактом, что платежи составляют лишь около 6% текущего спроса на стейблкоины, что составляет примерно 15 миллиардов долларов из 310 миллиардов долларов в обращении.

В таком мире трастовые структуры штатов и банковские партнерства остаются практичными, а федеральный путь становится премиальной нишей.

Федеральная ставка

Вашингтон сортирует функции криптоиндустрии на те, которые он хочет контролировать, и те, которые не хочет, или, по крайней мере, пока не хочет.

Кластер лицензий, правила по резервам стейблкоинов в рамках GENIUS Act и технологически нейтральное обращение с токенизированными ценными бумагами вместе формируют регулируемый стек для нативной криптофинансовой инфраструктуры.

Полномочия, которые расширяет OCC, реальны. Тем не менее, они влекут за собой надзорные издержки: ежемесячные публичные раскрытия информации о резервах для эмитентов стейблкоинов, еженедельную конфиденциальную отчетность в соответствии с предложенным правилом реализации и полный полномочия OCC по проведению проверок.

| Пункт сравнения | Национальная трастовая лицензия OCC | Трастовая структура штата / лицензия штата | Модель банковского партнерства |

|---|---|---|---|

| Основной регулятор | OCC | Регуляторы штатов | Федеральный/банковский регулятор штата партнера плюс требования комплаенса партнера |

| Географический охват | Национальный, в рамках единой федеральной системы во всех 50 штатах | Более ограниченный; основан на штате и потенциально лоскутный | Зависит от структуры банка-партнера, а не от собственной лицензии фирмы |

| Основные функции, отмеченные в статье | Кастодиальное хранение, управление резервами, инфраструктура стейблкоинов, расчеты, потенциальная поддержка токенизированных ценных бумаг | Аналогичные функции могут выполняться, но без того же единого федерального пути | Практический способ доступа к банковским, платежным и расчетным функциям без собственной федеральной лицензии |

| Стратегическая ценность | Ясность надзора и национальный масштаб | Гибкость, но менее унифицировано, чем федеральный путь | Более быстрый/практический доступ для фирм, которые не хотят или не могут получить лицензию |

| Нагрузка надзора | Высокая | Ниже, чем по линии OCC, согласно сравнению в статье | Совместная/опосредованная через требования банка-партнера |

| Нагрузка по раскрытию информации о стейблкоинах | Ежемесячное публичное раскрытие резервов; еженедельная конфиденциальная отчетность согласно предложенному правилу реализации | Не описано в статье на том же уровне | Не описано в статье на том же уровне |

| Полномочия по проверке | Полные полномочия OCC по проведению проверок | Полномочия по проверке штата | Надзор и среда проверок банка-партнера, а не прямой статус трастового банка OCC для криптофирмы |

| Наиболее выгодно позиционированные фирмы | Хорошо капитализированные игроки с сильным управлением, адекватностью капитала и операционным контролем | Фирмы, довольствующиеся уровнем лицензирования штата | Фирмы, использующие партнерства как практическую альтернативу федеральному лицензированию |

| Конкурентное следствие | Могут стать дефицитной инфраструктурой «кирок и лопат», если токенизированные финансы масштабируются | Останутся жизнеспособными, если федеральные одобрения будут медленными или узконаправленными | Останутся жизнеспособными в сценарии спада/медленного принятия |

| Основной компромисс | Национальный охват и легитимность, но более высокие затраты на комплаенс и надзор | Меньшая интенсивность надзора, но меньше федеральной однородности | Меньше прямого контроля над стеком инфраструктуры, но более простой путь доступа |

| Наилучшее соответствие в рамках статьи | Фирмы, стремящиеся стать федерально курируемыми крипто-утилитами | Фирмы, остающиеся за пределами федерального пути | Фирмы, выбирающие практическую альтернативу, пока федеральный путь остается избирательным |

Фирмы, которые преодолеют этот барьер, будут работать на национальном уровне под надзором единого федерального органа, хранить институциональные активы и обрабатывать токенизированные расчеты в рамках, который могут использовать контрагенты из традиционных финансов.

Те, кто не может или не желает этого делать, останутся на уровне лицензирования штатов, и волна лицензирования начинает сортироваться.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos