XRP послужил доказательством концепции в руководстве по сборке для ETF на альткоины.

В сообщении от 2 марта компания Bitnomial утверждала, что настоящий сдвиг в сфере крипто-ETF заключается не в ускоренных сроках Комиссии по ценным бумагам и биржам (SEC), а в том, что регулируемые фьючерсы на контрактных рынках, обозначенных Комиссией по торговле товарными фьючерсами (CFTC), стали практическим предварительным условием для листинга новых крипто-ETF.

XRP перешел из центра повестки дня SEC по принудительному исполнению требований в отношении «незарегистрированных ценных бумаг» к наличию регулируемых фьючерсных рельсов и биржевых оболочек ETF, котирующихся в США, которые вознаграждаются новым сводом правил.

То, что выглядело как судебная битва, превратилось в контрольный список инфраструктуры.

Что на самом деле изменилось

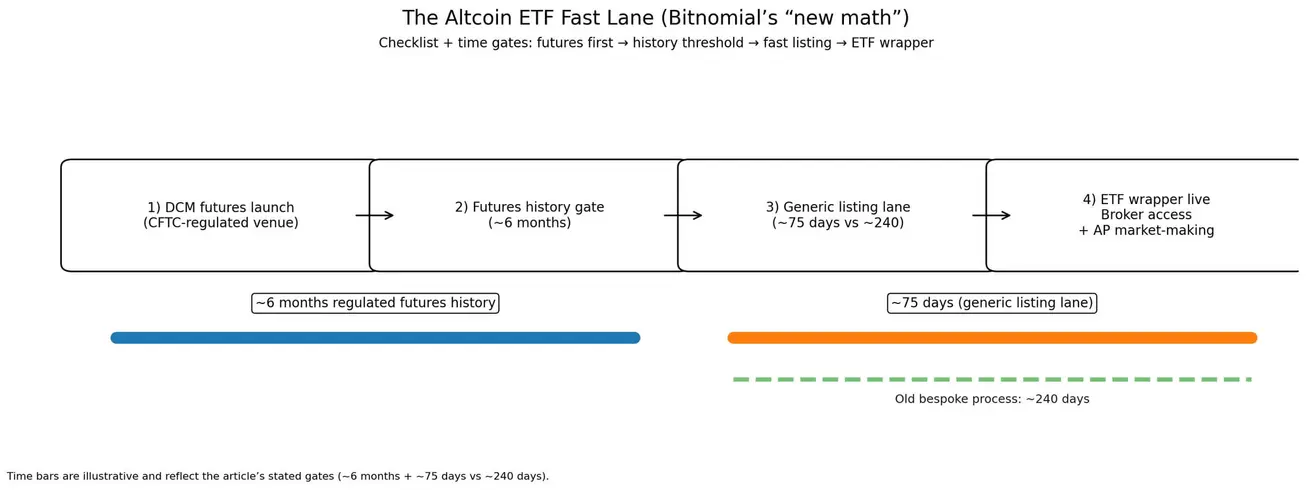

Общие стандарты листинга SEC, одобренные в сентябре 2025 года, позволяют биржам размещать соответствующие Акции товарных трастов без необходимости каждый раз подавать специальное предложение об изменении правил 19b-4.

Это сократило сроки утверждения с примерно 240 дней до около 75. Практический барьер, на котором акцентировали внимание Bitnomial и многочисленные отчеты, заключается в том, что наличие торгов фьючерсами, регулируемыми CFTC, в течение как минимум шести месяцев открывает доступ к этому ускоренному пути.

Bitnomial представляет это как новую математику: запуск фьючерсов DCM, накопление шестимесячной истории, подача заявки в соответствии с общими стандартами, достижение листинга примерно за 75 дней.

Это структурированный путь, которого не существовало, когда более ранние заявки на ETF на альткоины сталкивались с многолетним застоем.

Почему XRP является образцом

XRP не стал «безопасным». Он стал «продуктизируемым».

SEC прекратила свой иск против Ripple, но судебная система по-прежнему рассматривала определенные институциональные продажи XRP как ценные бумаги, с сохранением штрафа в размере 125 миллионов долларов и судебного запрета.

Публичные биржевые продажи не классифицировались таким же образом, что создавало операционное пространство, даже несмотря на сохранение более широких вопросов.

Тем временем XRP построил регулируемые деривативные рельсы.

| Дата | Этап | Почему это важно для соответствия требованиям ETF (1 строка) |

|---|---|---|

| 2020 | SEC подает иск против Ripple (XRP как центр принудительного исполнения) | Определяет XRP как актив с высоким уровнем «регуляторного риска» — базовый контекст того, насколько драматичен последующий сдвиг в сторону продуктизации. |

| Март 2025 | Bitnomial запускает фьючерсы на XRP, регулируемые CFTC | Создает регулируемые в США фьючерсные рельсы на площадке, регулируемой CFTC — запускает отсчет «регулируемой рыночной инфраструктуры». |

| Май 2025 | CME запускает расчетные в фиате фьючерсы на XRP (CME CF XRP-Dollar Reference Rate) | Добавляет эталонное ценообразование + институциональную деривативную инфраструктуру (эталонная ставка + система клиринга), укрепляя нарративы о надзоре/ликвидности. |

| Сентябрь 2025 | Утверждены общие стандарты листинга SEC | Сокращает путь ETF, позволяя биржам размещать соответствующие Акции товарных трастов без специального 19b-4, превращая утверждения в процесс по чек-листу. |

| Сентябрь 2025 | Дебют XRPR (первый спотовый ETF на XRP, котирующийся в США) | Доказательство того, что оболочка может быть запущена после проверки пунктов о продукте + инфраструктуре — расширяет доступ через брокерские каналы и маркет-мейкинг у уполномоченных участников. |

| 2025 (запуск/листинг по цитированию) | Представлен Franklin XRP ETF (XRPZ) | Подтверждает, что XRP «продуктизируем» для нескольких эмитентов — сигнализирует о растущем комфорте с оболочкой ETF после создания инфраструктуры фьючерсов/эталонов. |

Bitnomial запустила первые фьючерсы на XRP, регулируемые CFTC, в марте 2025 года, а CME последовала за ними с расчетными в фиате фьючерсами на XRP в мае 2025 года, привязанными к эталонной ставке CME CF XRP-Dollar Reference Rate.

К сентябрю 2025 года XRPR от REX-Osprey дебютировал как первый спотовый ETF на XRP, котирующийся в США, а Franklin Templeton запустил свой Franklin XRP ETF (XRPZ).

Трансформация не была регуляторным прощением. Это было созревание инфраструктуры.

XRP превратился из токена, который SEC использовала для определения того, что не следует продавать в качестве ценной бумаги, в актив с деривативным каркасом, эталонным ценообразованием и клиринговыми отношениями, которые соответствуют новой структуре соответствия требованиям ETF.

Как только фьючерсы торговались в течение шести месяцев, общие стандарты листинга превратили одобрение ETF из философской битвы в вопрос процесса.

Сборочная линия

Пост Bitnomial служит операционным руководством.

Четырехэтапный конвейер: получить листинг фьючерсов на площадке, регулируемой CFTC, накопить примерно шесть месяцев истории регулируемых фьючерсов, использовать общие стандарты листинга SEC для сокращения одобрения на стороне биржи примерно до 75 дней, а затем запустить оболочку ETF для открытия доступа через брокеров и маркет-мейкинга у уполномоченных участников.

Пресс-релиз SEC от 17 сентября прямо заявляет, что биржи могут размещать и торговать соответствующими Акциями товарных трастов без предварительной подачи предложения об изменении правил в соответствии с Разделом 19(b). Это механизм, который вызывал многомесячные задержки.

Последствия носят структурный характер. В рамках старого режима эмитенты подавали заявки на ETF и надеялись на лучшее.

В рамках нового режима эмитенты имеют определенную последовательность: обеспечить листинг на DCM, позволить фьючерсам установить эталоны надзора и ликвидности, а затем подать заявку по общему каналу.

Этот сдвиг передает власть структурам, контролирующим эту инфраструктуру: DCM, организациям по клирингу деривативов и администраторам эталонных ставок.

Кто становится королем

Если путь, ориентированный на DCM, предложенный Bitnomial, станет стандартной практикой, DCM и клиринговые организации будут выступать в качестве стартовых часов для соответствия требованиям ETF.

Администраторы эталонных ставок, такие как CME CF, становятся жизненно важной инфраструктурой. Токены, которые не могут обеспечить листинг фьючерсов на регулируемых площадках, сталкиваются с более долгим и менее определенным путем.

Расширение продуктовой линейки CME сигнализирует о том, что этот сдвиг уже происходит.

Биржа объявила о фьючерсах на Cardano, Chainlink и Stellar на 9 февраля и переходит к круглосуточной торговле криптодеривативами с 29 мая.

Что это значит для рынков

Стимулы эмитентов меняются. Вместо стратегии «подать заявку и молиться» теперь это «сначала построить инфраструктуру».

Основания токенов теперь имеют причину отдавать приоритет листингу регулируемых фьючерсов в качестве первого шага. Фьючерсы в первую очередь означают, что ликвидность и хеджирующие возможности могут развиваться до того, как появится спрос на спотовые ETF.

Регулируемый фьючерсный рынок создает инструменты для арбитража, более узкие спреды и непрерывное открытие цен, что может улучшить качество маркет-мейкинга после запуска ETF.

Однако это создает риск рефлексивности. Если экосистемы токенов рассматривают листинг фьючерсов DCM как критическую веху, возникает обратная связь: листинг фьючерсов запускает спекуляции вокруг ETF, что привлекает интерес маркет-мейкеров, что усиливает давление на подачу заявок.

Это выгодно для ликвидности, но концентрирует власть в небольшом наборе регулируемых площадок.

Токены, которые не могут получить доступ к этим площадкам из-за регуляторной неопределенности, недостаточной рыночной капитализации или технической несовместимости, остаются позади.

Последствия финансовой инженерии более очевидны, чем ценовые.

Фьючерсы в первую очередь означают, что больше участников могут хеджироваться, а больше институциональных аллокаторов могут получить доступ к активам через знакомые оболочки.

Будет ли это переведено в устойчивый рост цен, зависит от фактического спроса, а не только от доступности продукта.

Кто следующий

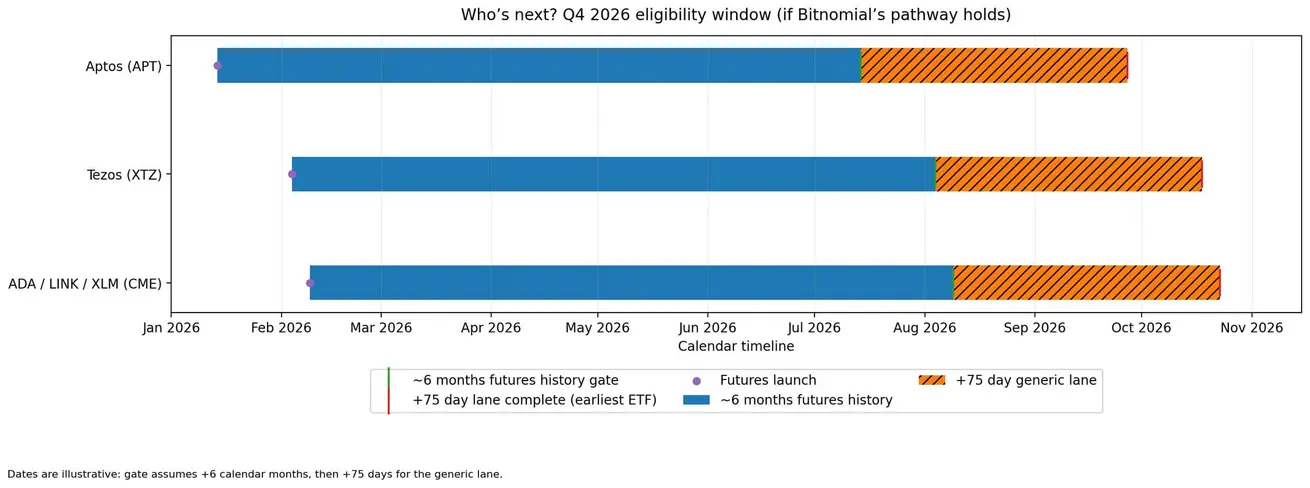

Используя математику Bitnomial, состоящую из шести месяцев истории фьючерсов плюс 75 дней для одобрения по общим стандартам, несколько токенов попадают в окно соответствия в четвертом квартале 2026 года.

Фьючерсы на Aptos были запущены на Bitnomial 14 января, что делает самый ранний листинг ETF примерно на конец сентября.

Фьючерсы на Tezos были запущены 4 февраля, что указывает на середину октября для соответствия требованиям ETF. Запуск CME фьючерсов на Cardano, Chainlink и Stellar 9 февраля позволяет потенциально запустить ETF в конце октября.

Эти сроки предполагают, что путь функционирует, как описано.

Тем не менее, календарь устанавливает четвертый квартал как окно, когда несколько тикеров, отличных от BTC/ETH, могут выйти на рынок ETF.

Модель, за которой стоит следить: кластеризация листингов DCM в первом квартале должна привести к кластеризации заявок на ETF в третьем квартале и запусков в четвертом квартале.

Проверка достоверности

Bitnomial является заинтересованной стороной. Ее бизнес-модель выигрывает, если «путь начинается на DCM» становится рыночным консенсусом, поэтому формулировка подчеркивает фьючерсные площадки больше, чем альтернативные пути.

Общие стандарты листинга SEC существуют независимо от интерпретации Bitnomial, а шестимесячный порог фьючерсов фигурирует и в других отчетах, упоминающих регуляторные положения.

Общие стандарты листинга оптимизируют процесс утверждения, но не устраняют присущую токенному регулированию сложность.

Юридическая история XRP демонстрирует, что соответствие требованиям ETF может продвигаться, даже когда общая регуляторная история актива остается нерешенной.

Судебный запрет по делу Ripple, штраф в 125 миллионов долларов и отношение суда к институциональным продажам как к ценным бумагам — все это сохраняется, но у XRP уже есть несколько продуктов ETF, котирующихся в США.

Это напряжение, включающее регуляторную неопределенность наряду с доступностью продукта, будет определять, как другие токены будут проходить тот же путь.

Руководство по сборке работает для токенов, которые соответствуют шаблону: достаточно ликвидны для поддержки фьючерсов, достаточно соответствуют требованиям, чтобы привлечь листинги DCM, и достаточно зрелы, чтобы соответствовать требованию шестимесячной истории.

Что на самом деле на кону

XRP превратился из знакового дела SEC по принудительному исполнению в пример для ETF, потому что стал активируемым продуктом.

Иск был урегулирован таким образом, что оставил пространство для продвижения регулируемых продуктов.

Фьючерсная инфраструктура потребовала от DCM принять коммерческие решения о том, что деривативы XRP, регулируемые CFTC, жизнеспособны. Оболочки ETF появились потому, что общие стандарты листинга создали процедурный путь, которому могла соответствовать история фьючерсов.

Шаблон можно воспроизвести, но только для токенов, которые могут следовать этой последовательности.

Создайте регулируемую фьючерсную инфраструктуру, дайте ей созреть в течение шести месяцев, подайте заявку в соответствии с общими стандартами и выйдите на рынок примерно за 75 дней. Это руководство по сборке, опубликованное Bitnomial, и XRP является доказательством того, что оно может работать даже для активов со сложной регуляторной историей.

Для рынков сдвиг носит структурный характер. ETF на альткоины больше не являются отдаленной возможностью, зависящей от перепадов настроения SEC. Это инфраструктурная проблема с определенным решением, и структуры, контролирующие эту инфраструктуру, теперь определяют, кто и когда получит доступ.

XRP не стал безопасным. Он стал соответствующим требованиям. И соответствие требованиям, как оказалось, имеет значение.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos