CXMT готовится серьезно бросить вызов «Большой тройке» в сегменте DRAM, ускоряя дорожную карту своих продуктов памяти.

Спрос на DRAM превращает CXMT в крупного игрока на рынке памяти, нацеленного на «Большую тройку» с ускоренной дорожной картой

Вчера CXMT дебютировала на фондовом рынке на площадке Shanghai STAR Board с IPO на сумму $8,6 млрд. Хотя компания оценивается примерно в $80–85 млрд, что значительно ниже $1,0 трлн, в которые оцениваются ее конкуренты, она полна решимости всерьез побороться с «Большой тройкой», имея дорожную карту, включающую различные продукты, и многолетнюю инициативу по удвоению/утроению объемов производства.

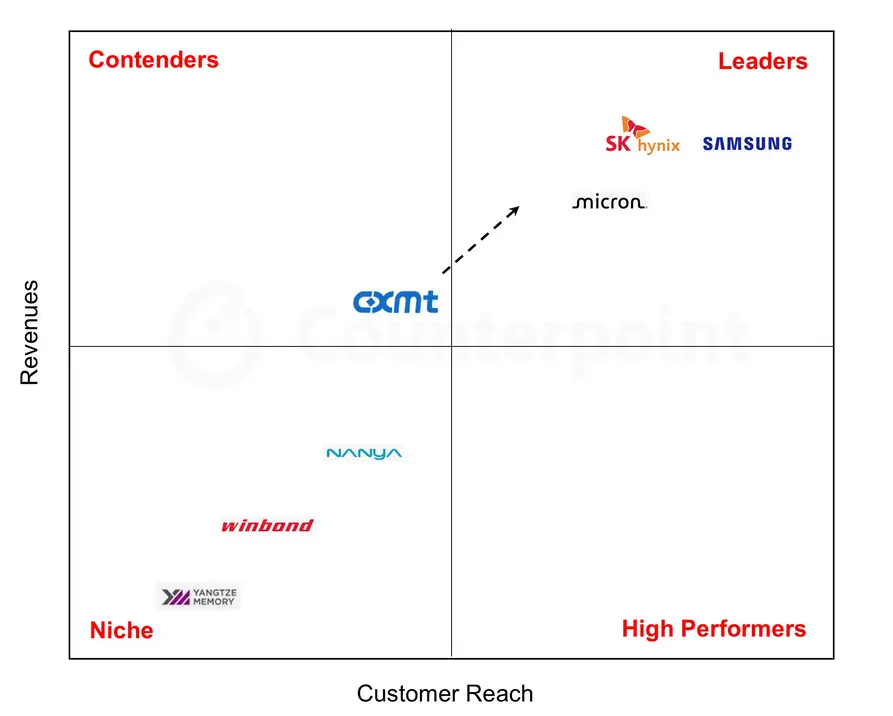

В настоящее время доходы CXMT превысили доходы таких брендов, как YMTC, Winbond и Nanya. Согласно графику доходов, составленному Counterpoint Research, CXMT находится на пути к тому, чтобы стать крупным игроком на рынке DRAM и выйти на уровень «Клуба большой тройки»: Samsung, SK Hynix и Micron.

«Время крайне интересное: недавний рост доли рынка CXMT, лоббирование Apple, глобальное потребление экспорта и скорый выход на рынок HBM — все это складывается в хороший сценарий роста. Однако сохраняющиеся риски из-за ужесточения регулирования в США и пока не доказанная масштабируемость HBM затрудняют определение справедливых сопоставлений с конкурентами», — отмечает Нил Шах, вице-президент по исследованиям в Counterpoint Research.

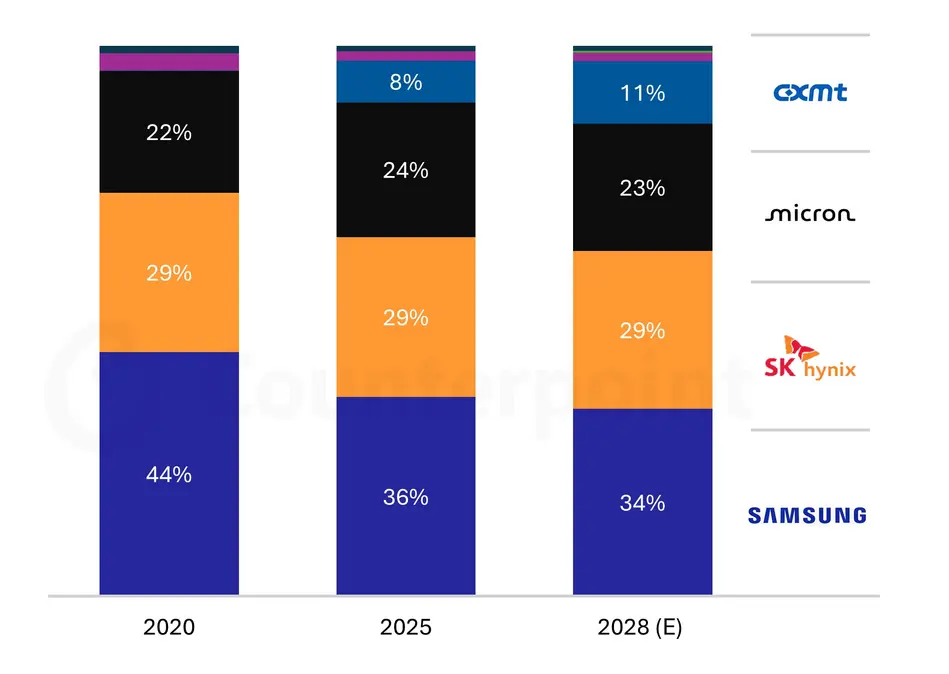

Чтобы войти в эту лигу, CXMT все еще необходимо контролировать примерно 1/6 рыночной выручки. В настоящее время глобальная доля компании в битах DRAM составляет 8%, в то время как у Micron — 24%, у SK Hynix — 29%, а у Samsung — 36%. В то же время выход CXMT на рынок привел к значительному снижению доли Samsung, и ожидается, что к 2028 году она снизится еще больше, а CXMT, как ожидается, захватит рынок с долей в 11%.

Ранее YMTC и CXMT объявили о плане «EPIC Expansion», который предполагает строительство крупных фабрик и производственных линий для расширения мощностей. Первоначальный план — увеличить выпуск пластин с 320 000 до 420 000 в месяц к 2027 году, а долгосрочный план на 2030–2035 годы — дальнейшее расширение для удовлетворения следующей волны спроса на DRAM и ориентация на перспективные продукты. Объекты будут построены в Шанхае и Пекине, а также новый кластер в Хэфэе.

Компания стремится ускорить выпуск линеек LPDDR5 и DDR5, доведя их долю до 75% выпуска, а также наладить производство HBM. Но для этого CXMT придется преодолеть различные ограничения, такие как запрет правительства США на передовое литографическое оборудование. Компании придется работать и использовать VCT (вертикальные канальные транзисторы) и соединение WoW (Wafer-on-Wafer).

«Ирония в том, что ограничение CXMT на самом деле может помочь ей совершить скачок вперед по сравнению с действующими игроками, которые, вероятно, отложат такие инновации, чтобы защитить доходность существующего оборудования, — размышляет Шах. — CXMT вполне может удивить этих конкурентов, превратив экспортные ограничения в ускоритель для сокращения разрыва».

В рамках текущей дорожной карты CXMT нацелена на достижение выручки в $2 млрд к 2028 году по мере наращивания производства 12-Hi HBM3 DRAM, которая, как ожидается, будет использоваться китайскими отечественными компаниями, такими как Huawei, Cambricon и Biren Tech. Если все пойдет по плану, CXMT сможет достичь 15% доли рынка к 2035 году, хотя внешние факторы и растущая конкуренция со стороны «Большой тройки» будут ключевыми факторами для компании при выходе в большую лигу.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Hassan Mujtaba