Срок нормотворчества по Закону GENIUS истекает 18 июля, и рынки в основном восприняли это как веху легитимизации стейблкоинов.

Майк МакКлюски, генеральный директор tx, и Захир Эбтикар, директор по стратегии Plasma, рассматривают это как событие, определяющее прозрачность затрат, которое решит, какие эмитенты смогут продолжать свою деятельность.

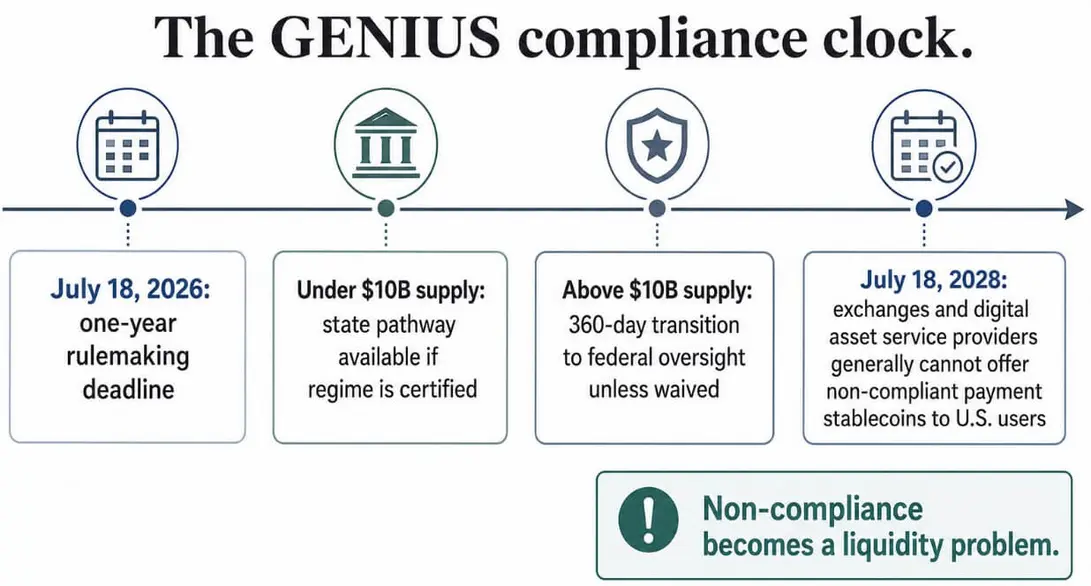

GENIUS вступил в силу 18 июля, и Раздел 13 дает федеральным и государственным регуляторам 1 год на окончательное утверждение правил его реализации. Этот срок запускает полный комплекс мер соответствия согласно закону, включая структуру резервов, ежемесячный аудит, лицензирование, программы по борьбе с отмыванием денег и стандарты погашения.

Эбтикар заявил CryptoSlate:

«Бремя соблюдения требований — это не единовременная плата за лицензирование. Это постоянная операционная инфраструктура, включающая сегрегированные резервные счета, ежемесячный независимый аудит, мониторинг транзакций и выделенный персонал по комплаенсу».

Он добавил, что эмитенты среднего размера сталкиваются с крутыми расходами, прежде чем выпустить хотя бы один доллар в значительных объемах, и эта сумма едва меняется, независимо от того, находится ли в обращении у эмитента 200 миллионов или 2 миллиарда долларов.

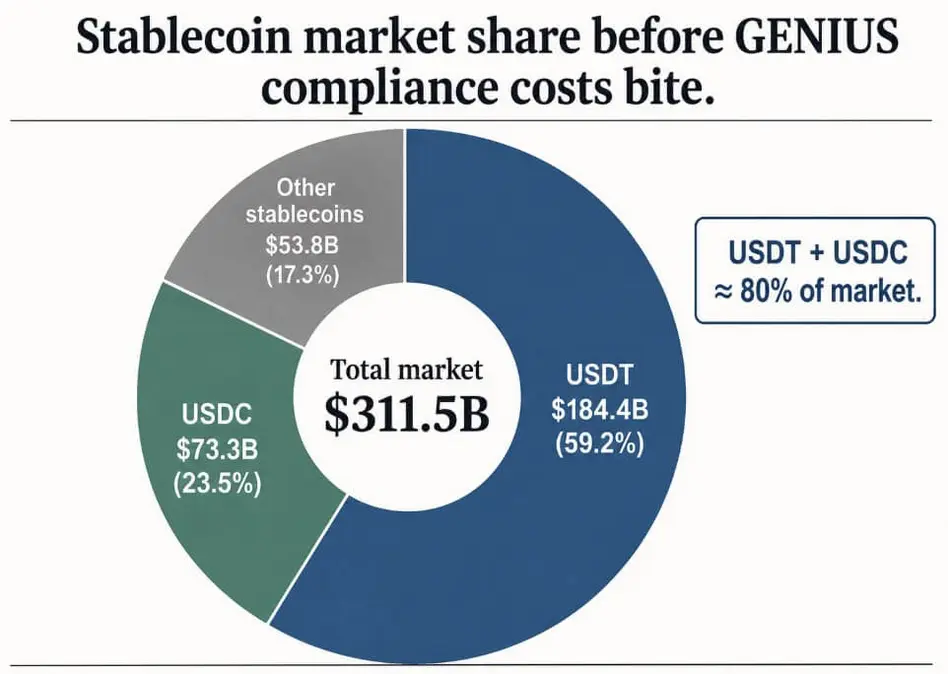

По данным DeFiLlama, общая рыночная капитализация стейблкоинов составляет около 311,5 миллиарда долларов, а два крупнейших эмитента, USDT с 184,4 миллиарда долларов и USDC с 73,3 миллиарда долларов, уже контролируют примерно 80% этого рынка.

На странице USDC компании Circle указано 73,7 миллиарда долларов в обращении по состоянию на 29 июня, и компания держит эти резервы в денежных средствах и их эквивалентах, в основном через Circle Reserve Fund — зарегистрированный SEC фонд денежного рынка, управляемый BlackRock.

Майк МакКлюски объяснил механизм этой концентрации:

«Закон GENIUS не устраняет мелких участников путем прямого запрета, а устанавливает минимальный порог затрат на комплаенс, который по своей сути является регрессивным».

Фиксированные затраты на юридическую экспертизу, верификацию резервов, системы AML и лицензирование ложатся на эмитента среднего рынка примерно той же суммой, что и на многомиллиардного действующего игрока, что превращает выживание в функцию устойчивости баланса.

Он указывает на Circle и платежные сети, стоящие за Open USD, как на пример масштаба, способного поглотить этот порог.

Visa, Mastercard, Coinbase и более 140 других компаний совместно создают Open USD — стейблкоин, привязанный к доллару, предназначенный для распределения доходов от резервов среди участников после вычета платы за управление.

МакКлюски заявил:

«Прогнозируемая стабильность во втором полугодии ощутима, однако она представляет собой равновесие олигополии, в которой остаются только эмитенты с наибольшим капиталом».

Математика резервов

GENIUS требует, чтобы резервы держались в высоколиквидных государственных активах, таких как депозиты до востребования, краткосрочные казначейские облигации, сделки РЕПО овернайт и государственные фонды денежного рынка.

Зарегистрированная публичная аудиторская фирма должна ежемесячно проверять отчеты о резервах, а генеральные и финансовые директора должны лично заверять эти данные.

Закон также приравнивает эмитентов к финансовым учреждениям в соответствии с Законом о банковской тайне, включая программы по борьбе с отмыванием денег, мониторинг транзакций, проверку санкционных списков и должную осмотрительность клиентов.

Кроме того, эмитенты не могут выплачивать держателям проценты или доход исключительно за хранение токена, что смещает экономическую борьбу в сторону доходов от резервов и соглашений о распределении.

МакКлюски охарактеризовал правила резервирования как самый большой фактор, влияющий на общую реализацию:

«Правила резервирования являются решающим катализатором, затмевающим все остальные переменные реализации».

GENIUS требует сверхликвидных краткосрочных активов, что лишает мелких участников маржи, основанной на доходности их резервов, а запрет на доходность затем направляет доход от свободных средств тому бизнесу, который владеет отношениями с конечным пользователем.

Эмитенты без этого уровня дистрибуции конкурируют исключительно за счет операционной эффективности, и МакКлюски отметил, что «чтобы определить будущих победителей в этой регуляторной среде, нужно просто отслеживать назначение доходов, генерируемых резервами».

При текущей доходности 3-месячных казначейских векселей на вторичном рынке в 3,74%, стейблкоин на 200 миллионов долларов генерирует около 7,5 миллиона долларов валового дохода от резервов в год.

Комплекс комплаенса для эмитента среднего размера, скажем, 15 миллионов долларов в год на аудит, юридические услуги, системы AML и лицензирование, составляет двойную сумму от всего валового дохода этого эмитента до получения какой-либо операционной маржи.

Те же 15 миллионов долларов для эмитента с объемом 10 миллиардов долларов, чей валовой доход от резервов составляет примерно 374 миллиона долларов, составляют около 4% выручки.

В этом и заключается суть Эбтикара: долларовая стоимость едва меняется между эмитентом с объемом 200 миллионов долларов и эмитентом с объемом 2 миллиарда долларов, но доля выручки, которую представляет эта сумма, различается на порядки.

| Объем стейблкоина | Валовой доход от резервов при 3,74% | Предполагаемые годовые затраты на комплаенс | Затраты на комплаенс в % от валового дохода от резервов | Интерпретация рыночной структуры |

|---|---|---|---|---|

| $200 млн | $7,5 млн | $15 млн | ~201% | Комплаенс подавляет доход от резервов |

| $2 млрд | $74,8 млн | $15 млн | ~20% | Выживаемо, но ограничивает маржу |

| $10 млрд | $374 млн | $15 млн | ~4% | Масштаб начинает поглощать бремя |

| $50 млрд | $1,87 млрд | $15 млн | ~0,8% | Комплаенс становится барьером |

GENIUS предоставляет эмитентам с объемом стейблкоинов менее 10 миллиардов долларов путь к государственному регулированию, при условии, что регуляторы подтвердят, что государственный режим существенно схож с федеральной структурой.

Эбтикар утверждал, что в этом исключении есть иная функция:

«Порог в 10 миллиардов долларов, обозначенный GENIUS, представлен как уступка мелким эмитентам, но он может функционировать скорее как потолок роста».

Пересечение этой черты обязывает эмитента в течение 360 дней перейти под федеральный надзор, если он не получит освобождение. Счет за комплаенс возрастает именно тогда, когда эмитент доказывает работоспособность своего продукта.

Масштаб имеет двойное значение

Оптимистичный сценарий связан с учреждениями, на которые GENIUS нацелен напрямую. МакКлюски прямо описал привлекательность: институциональный капитал «ожидал не технического прорыва, а надежной структуры комплаенса, способной выдержать строгую внутреннюю проверку».

Токенизированный актив банка или Circle теперь несет иной профиль риска, чем USDT до принятия закона, снижая риски в обсуждениях казначейства для корпоративных финансовых отделов, которые ранее не могли работать со стейблкоинами.

Соедините это с дистрибьюторской сетью Open USD, насчитывающей более 140 компаний, и оптимистичный сценарий выглядит как рынок, который смещается в сторону институциональных инвесторов, где меньшее число эмитентов несет на себе гораздо больший объем.

Пессимистичный сценарий зависит от сроков: эмитент среднего звена, приближающийся к отметке в 10 миллиардов долларов, попадает под федеральный переходный таймер как раз в тот момент, когда доказывает работоспособность продукта.

Эбтикар ожидает, что давление проявится в марже и управлении резервами задолго до закрытия каких-либо поглощений. Он сказал:

«Для мелких эмитентов разрыв между тем, что они зарабатывают на резервах, и тем, что они тратят на аудит и лицензирование, просто нежизнеспособен без масштаба».

Затем к этому добавляется таймер бирж, поскольку с 18 июля 2028 года поставщики услуг цифровых активов, как правило, не смогут предлагать платежные стейблкоины пользователям из США, если они не выпущены разрешенным или квалифицированным иностранным эмитентом.

Эбтикар описал эту последовательность:

«Любой токен за пределами разрешенного периметра теряет доступ к биржам, теряет ликвидность и теряет пользователей, именно в таком порядке».

Он добавил, что основатели, наблюдающие за этим таймером на фоне ухудшающегося баланса, сочтут выбор продажи или партнерства «значительно более простым».

GENIUS делает стейблкоины более безопасными для хранения и более легкими для обоснования со стороны банков или казначейских отделов корпораций.

Эта легитимность имеет свою цену: рынок с меньшим количеством эмитентов, каждый из которых достаточно велик, чтобы распределить расходы на аудит, лицензирование и управление резервами на миллиарды свободных средств. Доход от резервов в масштабе оплачивает стек комплаенса, который не может оплатить доход от резервов при объеме в 200 миллионов долларов.

GENIUS превращает выпуск стейблкоинов из криптопродукта в бизнес регулируемого масштаба, и 18 июля эмитенты начнут выяснять, по какую сторону этой черты они находятся.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos