Предложение GIP-151 от GnosisDAO прошло с превышением требуемого кворума на 215%: 49 голосов обеспечили вес голосования, примерно в 2,15 раза превышающий минимальный порог в 75 000 GNO.

Предложение санкционировало единовременный пропорциональный выкуп из казны, позволяющий держателям GNO сдать токены в обмен на пропорциональную долю ликвидных активов казны. Успешное голосование по управлению казной такого размера переопределяет возможное применение токенов управления.

До сих пор ценность токена управления основывалась на наборе косвенных аргументов, таких как контроль над направлением развития протокола, переключатели комиссий, которые могут быть активированы, и гранты из казны, которые могут стимулировать рост сети.

Когда DAO может проголосовать за возврат активов держателям, токен функционирует как взвешенное по вероятности требование к балансу, независимо от его юридической классификации.

В фоновой отчетности о более ранней инициативе по выкупу GIP-150 упоминалась казна GnosisDAO примерно в 223 миллиона долларов, оценочная стоимость выкупа около 170 долларов за GNO и рыночная цена около 132 долларов, что составляет скидку в 27%.

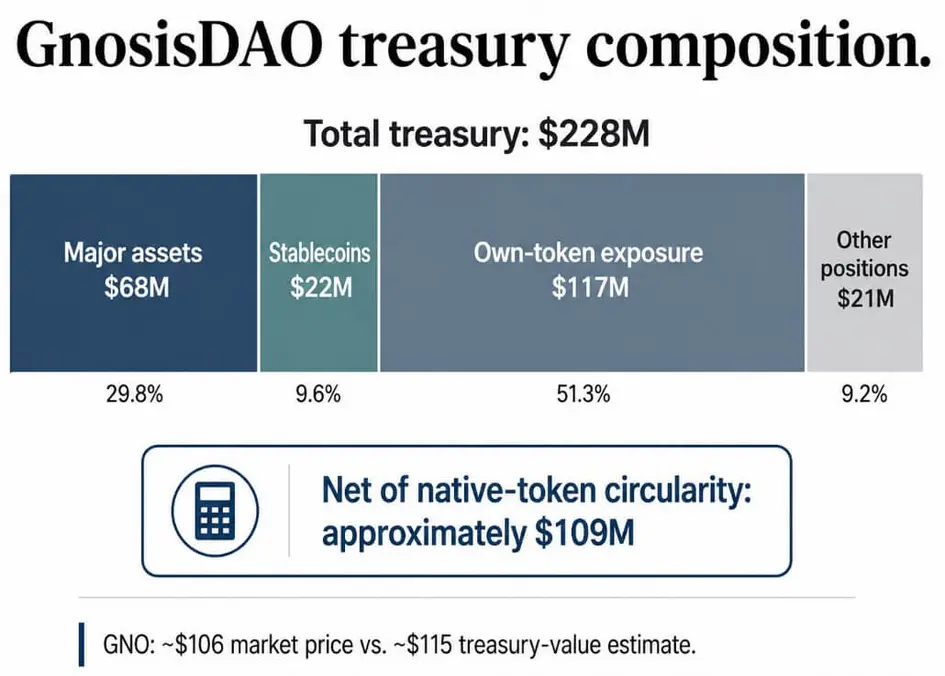

Текущие данные DeFiLlama показывают общую казну около 228 миллионов долларов, из которых примерно 68 миллионов долларов приходится на основные активы, 22 миллиона долларов — на стейблкоины, 117 миллионов долларов — на собственные токены и 21 миллион долларов — на другие позиции.

За вычетом циркуляции нативных токенов, ликвидная казна составляет около 109 миллионов долларов. Аналитик DeFi Игнас оценил GNO примерно в 106 долларов при стоимости активов казны около 115 долларов за токен во время прохождения GIP-151.

Сделка, которую подтверждает GIP-151

Эта скидка создает инвестиционную структуру, состоящую из покупки токенов ниже скорректированной стоимости активов, накопления влияния на управление, голосования за выкуп и устранения разрыва.

Это сценарий активизма закрытых фондов, примененный к децентрализованной инфраструктуре, и Gnosis продемонстрировала, что его можно реализовать.

Институт инвестиционных компаний оценил общие активы закрытых фондов примерно в 791 миллиард долларов на конец 2025 года — рынок, достаточно большой, чтобы породить десятилетия доктрины активизма вокруг скидок на NAV (чистую стоимость активов), и теперь казначейства DAO подпадают под эту доктрину.

При цене GNO около 104 долларов и пороге кворума в 75 000 GNO позиция, соответствующая кворуму, стоит примерно 7,8 миллиона долларов до проскальзывания или противодействия. Сообщенный GIP-151 кворум в 215% подразумевает фактический вес голосования около 161 250 GNO, или около 16,8 миллиона долларов по этой цене.

Внутренние блоки, структуры делегирования, правила приемлемости и организованное противодействие влияют на то, выиграет ли конкретная позиция голосование, но цифры показывают, почему токены управления крупными ликвидными казначействами теперь несут премию за контроль, которую рынок исторически не учитывал.

Сделка генерирует простой набор критериев: ликвидные активы казны на токен, рыночная скидка относительно скорректированной NAV, порог кворума, концентрация делегатов, риск вето фонда или мультиподписи, состав казны и путь исполнения.

DAO с юридически недоступными, контролируемыми фондом или казначействами с большим количеством собственных токенов остаются «заблокированными» со своими скидками.

| Критерий отбора | Почему это важно | Что ищут активисты |

|---|---|---|

| Ликвидные активы казны на токен | Определяет наличие реальной выкупаемой стоимости | Стейблкоины, ETH, основные активы, активы с низким дисконтом |

| Рыночная скидка к скорректированной NAV | Определяет потенциальный спред сделки | Цена токена существенно ниже стоимости активов казны |

| Порог кворума | Измеряет необходимый вес голосования | Достаточно низкий порог для скоординированных держателей |

| Концентрация делегатов | Показывает, можно ли влиять на голоса | Фрагментированные делегаты или подверженные влиянию блоки |

| Контроль инсайдеров / фонда | Определяет практическую доступность казны | Низкий риск вето со стороны основателей, фондов, мультиподписей |

| Состав казны | Отделяет реальную NAV от бумажной NAV | Меньшая циркуляция нативных токенов, меньше неликвидных ставок |

| Путь исполнения | Проверяет, может ли голосование реально переместить активы | Исполнение в сети, четкая юридическая оболочка, определенные требования |

| Юридический риск | Влияет на биржи, держателей и будущий дизайн DAO | Выкуп оформлен как управление, а не инвестиционный продукт |

Как меняется управление, когда в игру вступает капитал

Традиционное управление DAO предполагает, что голосующие — это строители, делегаты, пользователи и участники, имеющие операционные доли в будущем протокола.

Активизм казны привлекает другого избирателя — покупателя NAV, который держит токены управления для извлечения стоимости из баланса и не заинтересован в том, что DAO будет строить дальше.

Форум управления, который ранее обсуждал распределение грантов, приоритеты дорожной карты и параметры переключателей комиссий, теперь должен ответить на предварительный вопрос: следует ли DAO сохранять эти активы и, если да, то на каких условиях?

В бычьем сценарии GIP-151 исполняется чисто: ликвидные активы распределяются, неликвидные позиции обрабатываются через токен требования, а юридические трения остаются ограниченными.

Токены управления получают надежный новый якорь оценки: взвешенное по вероятности право извлекать стоимость из казны.

Другие DAO с ликвидными, прозрачными казначействами и проницаемым управлением сталкиваются с немедленными требованиями объяснить, почему их токены должны торговаться ниже стоимости активов, которыми они управляют. Чистое исполнение может подтолкнуть GNO к оценке стоимости активов в 115 долларов или даже немного выше, поскольку оставшиеся держатели переоценивают премию за управление.

Медвежий сценарий связан с задержками исполнения, спорами о допустимом объеме, большими списаниями по неликвидным активам или кампанией по защите казны, которая выявляет концентрацию инсайдеров, что заставляет рынок дисконтировать как определенность выплат, так и способность протокола функционировать после выкупа.

Более широкий риск для рынка DAO заключается в том, что несколько одновременных попыток копирования выкупа потерпят неудачу, демонстрируя, что большинство скидок на казну структурно недоступны, и тезис NAV-активизма угаснет, прежде чем полностью укоренится.

| Сценарий | Что должно произойти | Вероятное влияние на GNO | Более широкое влияние на рынок DAO |

|---|---|---|---|

| Бычий сценарий | GIP-151 исполняется чисто, ликвидные активы распределяются, юридические трения остаются ограниченными | GNO торгуется ближе к оценке стоимости активов казны около 115 долларов или выше | Токены DAO с чистыми ликвидными казначействами переоцениваются в сторону повышения из-за опции выкупа |

| Базовый сценарий | Выкуп работает, но с задержками, списаниями или ограниченным участием | GNO торгуется около скорректированной стоимости активов казны, а не полной заявленной NAV | Казначейства DAO сталкиваются с давлением, требующим объяснения резервов, расходов и контроля управления |

| Медвежий сценарий | Споры об исполнении, борьба за право на участие, сопротивление инсайдеров или большие списания неликвидных активов | Рынок дисконтирует определенность выплат и стоимость протокола после выкупа | Большинство скидок на казну DAO рассматриваются как недоступные |

| Черный лебедь | Регуляторное давление, давление бирж или судебные иски переопределяют выкуп как поведение, похожее на ценную бумагу | GNO и аналогичные токены сталкиваются с резким юридическим/ликвидным дисконтом | Токены управления разделяются на корзины «используемое управление» и «требование к казне в виде фонда» |

Юридические риски, которые следуют

Руководство SEC по криптовалютам от 2026 года предполагает, что криптоактив, не являющийся ценной бумагой, все же может быть продан как часть инвестиционного контракта, если сопутствующие факты удовлетворяют тесту Хауи: инвестирование денег, общая деятельность, ожидание прибыли и зависимость от управленческих усилий других.

Пропорциональный выкуп из казны дает регуляторам более четкие факты для проведения этого анализа.

Регуляторы теперь могут более прямо спросить, держат ли покупатели токен управления для участия в решениях протокола или ожидают ли они прибыли от объединенной казны, управляемой и распределяемой другими.

Юридический риск резко возрастает, если проекты, делегаты, активисты или рыночные материалы явно формулируют токены как требования к казне.

Различие между «токеном управления, который позволяет выкуп» и «долей в выкупаемой казне» — это линия, которую будут оспаривать в судах и правоприменительной практике.

Второй риск связан с составом казны. Закон об инвестиционных компаниях применяется к эмитентам, основной деятельностью которых является инвестирование, реинвестирование или владение ценными бумагами, при этом в статуте заложено пороговое значение в 40% инвестиционных ценных бумаг.

Принятый механизм выкупа поднимает вопрос о том, не начинает ли DAO, которое владеет ETH, стейблкоинами, токенизированными ценными бумагами, RWA и позициями LP, и которым можно проголосовать за их пропорциональное распределение, больше походить на пул выкупаемых активов, чем на действующую сеть.

Дебаты по поводу закона CLARITY добавляют структурную сложность, поскольку законопроект Сената различает децентрализованные и централизованные платформы, причем последние подлежат обязательствам, аналогичным финансовым учреждениям, включая мониторинг транзакций и отчетность о подозрительной деятельности.

DAO может быть по-настоящему децентрализованным на уровне протокола, концентрируя при этом контроль над казной в руках инсайдеров, мультиподписей или блоков делегатов. Gnosis предоставляет регуляторам реальный пример этого разрыва.

Последствия для DeFi

Казначейства DAO финансируют программы ликвидности, гранты, бюджеты маркет-мейкинга, вкладчиков протокола и позиции LP.

Голосования за выкуп, будь то изолированные или являющиеся частью нормы активизма, вынуждают казначейства ликвидировать активы, например, оттоки стейблкоинов, продажи ETH, закрытие позиций LP и сокращение программ стимулирования.

Общая рыночная капитализация стейблкоинов составляет около 314 миллиардов долларов, при этом Ethereum занимает примерно половину, по данным DeFiLlama. Поскольку ФРС удерживает целевой диапазон на уровне от 3,50% до 3,75%, альтернативные издержки бездействующих резервов стейблкоинов DAO поддаются количественной оценке и легко аргументируются на форуме управления.

Риск от Gnosis усугубляется, если пять или десять DAO с большими казначействами одновременно столкнутся с скоординированными кампаниями по выкупу, поскольку последующие продажи активов и сокращение стимулов затронут протоколы, которые совместно используют ликвидность, валидаторов и получателей грантов.

Rook DAO, Fei/Tribe и Aragon продемонстрировали, что конфликты в казначействах DAO могут быть разрешены через структуры выкупа.

Выкуп ANT на сумму около 115 миллионов долларов в Aragon произошел после затяжной борьбы за управление, которую фонд разрешил, вернув капитал держателям ANT. GIP-151 прошел через стандартное управление, превысив кворум, без видимого коллапса DAO.

Этот процедурный путь превращает модель изолированных кризисов управления в повторяющийся стратегический инструмент.

Каждое DAO, управляющее казной, превышающей его рыночную капитализацию, теперь торгуется со скидкой, которая служит целью для активистов. Выживут ли структуры DAO под этим давлением и урегулируют ли регуляторы США юридический вопрос раньше рынка — вот переменные, которые Gnosis оставила открытыми для будущего.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos