Криптовалюта обещала диверсификацию за пределами Биткоина. Годами аргумент был прост: распределять риск между блокчейнами, децентрализованными приложениями и протоколами первого уровня (layer-1).

На практике эта диверсификация часто рушилась, когда Биткоин спотыкался. Эфириум, Солана и другие крупные альткоины, как правило, падали сильнее BTC во время просадок, оставляя портфели сконцентрированными на одной и той же направленной ставке, но с другим брендингом.

Теперь институциональные игроки, обрабатывающие триллионы в традиционных сделках с ценными бумагами, намечают иной путь. На этом пути диверсификация достигается не за счет большего количества криптотокенов, а за счет токенизированных версий активов, которые инвесторы уже хотят иметь.

DTCC, Clearstream и Euroclear опубликовали совместный технический документ (white paper) с Boston Consulting Group, в котором описывается, как цифровые финансовые активы могут достичь совместимости между блокчейнами и традиционными финансовыми каналами.

В документе изложены технические основы, модели кастодиального хранения и протоколы расчетов, которые позволяют акциям, облигациям и фондам торговаться и проходить расчеты в распределенных реестрах. В отчете также отмечается, что стейблкоины все чаще выступают в качестве денежного компонента транзакций.

Рыночная инфраструктура уже существует: ежедневные операции РЕПО превышают 300 миллиардов долларов, общая стоимость мировых рынков акций составляет 126,7 триллиона долларов, а объем циркулирующих стейблкоинов превысил 300 миллиардов долларов.

Не хватает не масштаба или капитала, а связующего звена между фрагментированными реестрами и правовой определенности, лежащей в основе традиционных финансов.

Вопрос для всех, кто держит альткоины в качестве хеджирования портфеля, становится острее: если токенизированные акции и долговые обязательства появятся на крипто-рельсах с той же инфраструктурой кастодиального хранения, расчетов и комплаенса, что и традиционные рынки, зачем для диверсификации покупать больше протоколов блокчейна?

| Категория | Что представляет | Объем (сегодня / указанный) | Почему это важно для вашей гипотезы |

|---|---|---|---|

| Глобальные акции | Инвестируемая вселенная диверсификации | $126,7 трлн | Это «инвентарь диверсификации», к которому стремятся крипто-рельсы |

| Активность рынка РЕПО | Институциональная «сантехника» уже огромна | $300 млрд+ ежедневно | Показывает, что Традиционные Финансы (TradFi) уже работают в огромных масштабах, где важна эффективность расчетов |

| Оборот стейблкоинов | Строительный блок «денежной ноги» | $300 млрд+ | Мост расчетной валюты для DvP (поставка против платежа) в сети |

| Токенизированные казначейские облигации | Раннее соответствие продукта рынку | ~$11 млрд | Первый заслуживающий доверия «диверсификатор», не являющийся криптовалютой, существующий в сети |

| Токенизированные активы к 2030 г. | Диапазон рыночного размера | $2 трлн база / $4 трлн оптимистичный (McKinsey) | Показывает, почему рельсы важны, даже если сроки неопределенны |

| Токенизированные фонды к 2030 г. | Диапазон прогноза подмножества | >$600 млрд (BCG) / $120 млрд (Amundi) | Подчеркивает неопределенность + все еще большой нижний предел |

Диверсификация, которой не было

Показатели альткоинов в периоды снижения риска выявляют проблему.

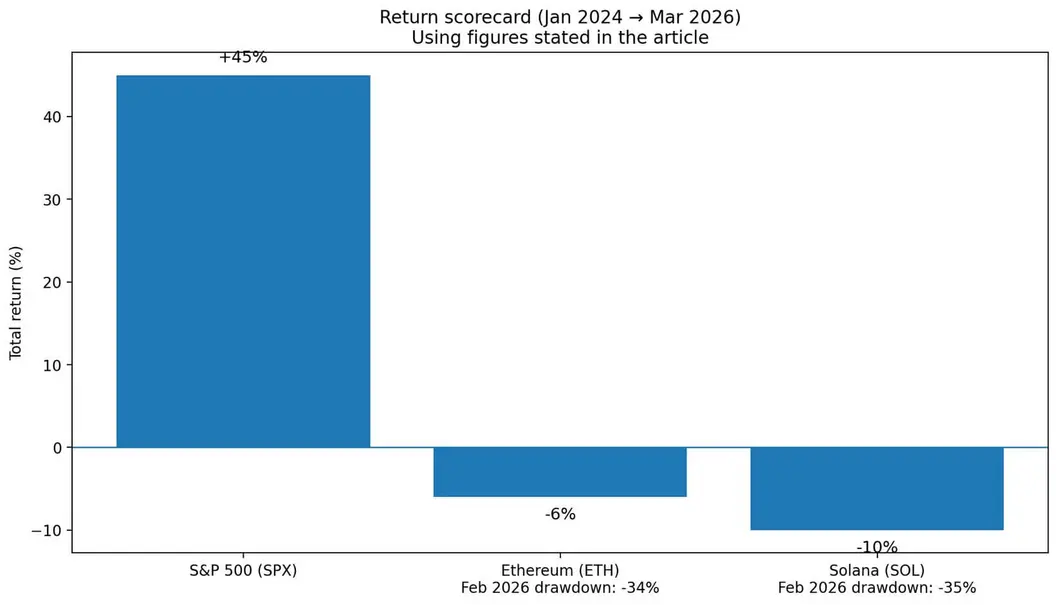

Данные Coin Metrics за февраль 2026 года показывают, что просадка Биткоина стерла почти половину его пиковой стоимости, в то время как Эфириум и Солана упали примерно на 34% и 35% соответственно. В результате цены этих альткоинов откатились к уровням, наблюдавшимся до одобрения спотовых ETF.

Это не были единичные случаи. На протяжении циклов большинство альткоинов следовали направлению Биткоина с усиленной волатильностью, ведя себя скорее как кредитное плечо по отношению к одному и тому же базовому фактору риска, а не как независимые активы.

Доминирование Биткоина приблизилось к 64% в 2025 году, в то время как общая рыночная капитализация альткоинов оставалась ниже пика предыдущего цикла около 1,1 триллиона долларов. Вселенная расширилась, но капитал сконцентрировался.

Для инвесторов, добавивших Эфириум или Солану в ожидании стабилизации портфеля во время коррекций BTC, реальность принесла корреляцию без компенсирующих доходов.

Тем временем традиционные фондовые рынки показали себя.

Индекс S&P 500 превзошел большинство крупных альткоинов на многолетних периодах. С января 2024 года до момента публикации SPX вырос почти на 45%. Между тем, Эфириум и Солана за тот же период упали на 6% и 10% соответственно.

Инвесторы, ищущие диверсификации, имели простой альтернативный вариант: держать Биткоин для крипто-экспозиции, а остальное распределять по акциям, облигациям или сырьевым товарам через обычные брокерские счета.

Трение возникало из-за разделения: криптоактивы находились на одном наборе счетов, традиционные активы — на другом, с разными системами расчетов и кастодианами.

Токенизированные ценные бумаги как инфраструктура, а не спекуляция

Документ DTCC не обещает немедленного розничного доступа к токенизированным акциям Apple или казначейским облигациям.

Вместо этого он описывает архитектуру, необходимую для масштабирования цифровых финансовых активов: фреймворки совместимости, которые позволяют активам перемещаться между распределенными реестрами и традиционной инфраструктурой без нарушения записей о владении, окончательности расчетов или правовой применимости.

Участвующие институты обрабатывают подавляющее большинство мировых операций с ценными бумагами.

Их участие сигнализирует о том, что это не спекулятивная инфраструктура для протоколов децентрализованных финансов, а адаптирующаяся к новым рельсам устоявшаяся рыночная «сантехника».

Ключевой вывод заключается в том, что стейблкоины превратились в функциональную расчетную валюту.

Объем циркуляции вырос более чем на 75% с начала года, достигнув 290 миллиардов долларов, что заполняет то, что в документе называется «денежной ногой» в транзакциях.

Это создает путь для расчетов по схеме «поставка против платежа» (Delivery-versus-Payment, DvP), когда токенизированная облигация или акция записывается в одном реестре. В отличие от этого, платежи в стейблкоинах проходят по другой цепочке, или обе ноги рассчитываются атомарно в одной и той же цепочке.

Повышение эффективности наиболее важно для институциональных рабочих процессов. Тем не менее, структурный сдвиг затрагивает и розничных инвесторов: если акции могут рассчитываться в стейблкоинах на крипто-рельсах, граница между криптопортфелями и традиционными портфелями начинает стираться.

Токенизированные казначейские фонды уже демонстрируют соответствие продукта рынку. Данные RWA.xyz показывают, что токенизированные казначейские облигации почти достигли отметки в 11 миллиардов долларов. Это инструменты доходности, которые рассчитываются быстрее и работают круглосуточно, что привлекает институциональных игроков, управляющих денежными средствами и залогом.

Токенизированные фонды денежного рынка, корпоративные облигации и, в конечном итоге, акции следуют той же логике: те же юридические права, та же экономическая экспозиция и меньшее трение при расчетах.

Проблема заключается в фрагментации. Цифровые финансовые активы в настоящее время существуют в десятках публичных блокчейнов первого и второго уровней (layer-1 и layer-2), а также в частных корпоративных реестрах.

Каждая сеть использует разные языки смарт-контрактов, механизмы консенсуса и стандарты токенов.

В документе утверждается, что конечным состоянием будет не один доминирующий блокчейн, а «сеть сетей», в которой стандарты, шлюзы и регулируемые посредники соединяют распределенные реестры с традиционной финансовой инфраструктурой.

Эта архитектура требует гармонизации форматов данных, правил кастодиального хранения, протоколов обмена сообщениями и правовой применимости.

Что токенизированные рынки означают для диверсификации альткоинов

Если стандарты совместимости созреют, а токенизированные ценные бумаги станут переносимыми между площадками, торговля диверсификацией изменится.

Инвестору, владеющему Биткоином, который хочет получить некоррелированную экспозицию к экономическому росту, дивидендному доходу или движениям процентных ставок, больше не нужно покупать Эфириум или Солану для доступа к различным факторам риска.

Они смогут держать токенизированные индексные фонды акций, секторные ETF или инструменты с фиксированным доходом в рамках одной и той же инфраструктуры кошелька, с расчетами в стейблкоинах и моделями кастодиального хранения, аналогичными сегрегации традиционных брокеров.

Это не устраняет все варианты использования альткоинов. Токены с четкими денежными потоками, такими как комиссии за транзакции, доход от стейкинга и совместное использование доходов от протокола, остаются кандидатами для инвестиций по собственным заслугам.

Активы, которые функционируют в качестве залога в децентрализованных финансах или в качестве расчетных примитивов на ончейн-рынках, имеют структурный спрос, выходящий за рамки роста цен.

Проекты, создающие инфраструктуру совместимости, решения для кастодиального хранения или инструменты идентификации и комплаенса, выиграют, если принятие токенизированных ценных бумаг ускорится.

Однако ни один из этих случаев не зависит от того, будут ли альткоины служить диверсификаторами портфеля. Это венчурные ставки на конкретные протоколы или бизнес-модели, а не хеджирование против волатильности Биткоина.

Эмпирическое обоснование удержания альткоинов для диверсификации уже ослабло.

Будущий сценарий зависит от того, верят ли инвесторы, что успех другого блокчейна будет существенно отличаться от успеха Биткоина.

Последние циклы предполагают скептицизм. Альтернатива проста: владеть Биткоином для крипто-экспозиции, владеть токенизированными акциями и долговыми обязательствами для диверсификации, а любые позиции в альткоинах рассматривать как концентрированные ставки, а не как часть построения портфеля.

Сроки и трение

Токенизированные ценные бумаги не заменят традиционные рынки быстро. В документе DTCC выделяются многочисленные препятствия: правила консенсуса и окончательности различаются в разных цепочках, что создает риск расчетов при пересечении транзакциями сетей.

Правовая применимость токенизированных переводов остается непоследовательной в разных юрисдикциях.

Модели кастодиального хранения нуждаются в стандартизации, чтобы счетам омнибус, сегрегированным кошелькам и многоуровневым цепочкам можно было взаимодействовать без нарушения защиты активов клиентов. Требования к конфиденциальности данных конфликтуют с нормами прозрачности в публичных блокчейнах.

Рыночные прогнозы отражают эту неопределенность.

McKinsey прогнозирует $2 триллиона токенизированных финансовых активов к 2030 году в базовом сценарии, с оптимистичным сценарием до $4 триллионов. BCG оценивает, что только токенизированные фонды могут превысить 600 миллиардов долларов к 2030 году. Более консервативный взгляд Amundi предполагает 120 миллиардов долларов для токенизированных фондов за тот же период.

Диапазон широк, но даже нижняя граница представляет собой значительный масштаб, и ни один из этих прогнозов не включает криптовалюты или стейблкоины, которые уже циркулируют на сумму более 300 миллиардов долларов.

Для краткосрочного принятия токенизированные фонды и казначейские облигации более вероятны, чем отдельные акции.

Фонды предлагают регуляторную простоту, знакомство среди существующих инвесторов и операционные преимущества в расчетах и управлении ликвидностью.

Путь наименьшего сопротивления лежит через институциональное принятие токенизированных фондов денежного рынка и казначейских продуктов, а в конечном итоге — фондов с фиксированным доходом и акционерного капитала, при этом розничный доступ опосредован через регулируемые платформы.

Несколько индикаторов прояснят, станут ли токенизированные ценные бумаги основным вариантом диверсификации: рост предложения стейблкоинов и их регуляторный статус, принятие стандартов совместимости, развертывание в реальных условиях за пределами пилотных проектов, ясность в отношении защиты инвесторов и широта дистрибуции.

Ни одно из этих событий не обесценивает Биткоин и не устраняет спекулятивный интерес к альткоинам. Однако они ставят под сомнение предположение о том, что криптопортфелям нужны альткоины для диверсификации.

Институциональные игроки, строящие эти рельсы, контролируют инфраструктуру, обрабатывающую подавляющее большинство мировых операций с ценными бумагами. Их вхождение не гарантирует быстрого принятия, но создает надежные пути для масштабирования токенизированных рынков без опоры на крипто-спекуляции.

Для инвесторов, оценивающих альткоины сегодня, актуален не вопрос о ценности технологии блокчейн, а вопрос о том, требует ли диверсификация экспозиции к протоколам блокчейна или просто экспозиции к диверсифицированным активам, которые случайно рассчитываются на блокчейн-рельсах. Ответ все чаще склоняется ко второму варианту.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos