Корпоративный кредитный рынок Bitcoin объемом более 10 миллиардов долларов продолжает привлекать новых участников после июньской распродажи, которая спровоцировала маржин-коллы и опустила ведущие привилегированные акции значительно ниже номинала.

В новом отчете BitcoinTreasuries.net этот спад назван первым значимым стресс-тестом сектора, который позволяет предварительно оценить, способны ли компании надежно выстраивать финансовые структуры вокруг своих резервов в криптовалюте.

Распродажа показала, как быстро якобы стабильные продукты могут рухнуть при чрезмерном накоплении кредитного плеча. Тем не менее рынок вышел из ситуации помятым, но действующим. Выплаты дивидендов продолжились, объемы вторичного рынка достигли рекордных уровней, а корпоративные казначейства продолжали добавлять Bitcoin на свои балансы.

Эта устойчивость заслужила похвалу от сторонников индустрии и поддержала интерес со стороны потенциальных эмитентов, которые продвигают планы по созданию новых доходных продуктов в США, Европе и Азии.

Теперь инвесторы делают ставку на то, что корпоративные запасы Bitcoin могут поддержать более широкий рынок привилегированных акций и аналогичных долговых продуктов.

Как кредитное плечо превратило стабильную сделку в каскад

Кредитное плечо накопилось в привилегированных акциях, которые казались стабильными, а затем было ликвидировано в спешке.

Strategy, крупнейшая компания по хранению Bitcoin, владеющая более 800 000 BTC, и Strive использовали привилегированные акции для привлечения капитала, не полагаясь полностью на продажи обыкновенных акций или традиционный долг. Такие ценные бумаги обычно имеют номинальную стоимость $100, выплачивают фиксированные или переменные дивиденды и не имеют срока погашения.

Для эмитентов эта структура обеспечивает долгосрочный капитал, который может быть направлен на покупку Bitcoin или другие корпоративные нужды. Инвесторы получают доход выше доходности, доступной по многим традиционным инструментам с фиксированным доходом, без необходимости напрямую владеть Bitcoin.

STRC от Strategy и SATA от Strive стали двумя крупнейшими инструментами на рынке. Strategy может корректировать дивиденды по STRC, чтобы поддерживать цену акций около $100, в то время как SATA предлагает переменную выплату и распределяет дивиденды ежедневно.

В течение нескольких месяцев обе ценные бумаги торговались в относительно узких диапазонах около номинала. Эта стабильность побудила некоторых инвесторов занимать деньги для увеличения своих позиций и умножения дивидендного дохода, говорится в июньском отчете BitcoinTreasuries.net о корпоративном внедрении.

Эта стратегия работала, пока акции оставались стабильными, а дивиденды превышали стоимость финансирования сделки.

Расчет начал рушиться, когда в июне Bitcoin упал ниже $60 000, и давление продаж распространилось на компании и ценные бумаги, связанные с криптовалютой.

Начиная с 18 июня, STRC и SATA резко ушли ниже номинала. Падение цен спровоцировало маржин-коллы для держателей STRC с кредитным плечом, вынудив их продавать на уже ослабевшем рынке и вызвав дальнейшие ликвидации.

SATA также снизилась под давлением собственных рыночных условий и эффекта перетока от распродажи STRC.

STRC в итоге упала примерно до $75, что примерно на 25% ниже номинальной стоимости, в то время как SATA снизилась примерно до $88. Падение Bitcoin оказало давление на настроения инвесторов, даже несмотря на то, что привилегированные акции продолжали выплачивать запланированные дивиденды.

Кредитное плечо превратило продукты, созданные для стабильного дохода, в еще один источник волатильности. Более высокие дивиденды могут привлечь покупателей после распродажи, но они мало защищают, когда задолжавшие инвесторы вынуждены выходить из позиций.

Повышение дивидендов также сделало финансирование более дорогим для эмитента. Strategy ответила увеличением годовой выплаты по STRC до 12% и внедрением более широкой структуры капитала, включающей денежный резерв в размере $2,55 млрд, полномочия на выкуп привилегированных акций и разрешение на продажу части Bitcoin при определенных условиях.

Компания заявила, что резерва достаточно для покрытия примерно 17 месяцев ожидаемых дивидендов по привилегированным акциям и процентных выплат. Она также признала, что STRC может оставаться значительно ниже своего целевого диапазона, оставив рынку решать, будет ли более высокая выплата достаточной для восстановления спроса.

Цены восстанавливаются, покупки Bitcoin продолжаются

Несмотря на июньскую распродажу, рынок стабилизировался быстрее, чем предполагали первоначальные ликвидации, цены восстановились, объемы торгов достигли рекордных максимумов, а корпоративные казначейства продолжали покупать Bitcoin.

На момент публикации STRC восстановилась примерно до $87 с минимума около $75, в то время как SATA поднялась примерно до $97.

Неравномерное восстановление предполагает, что инвесторы различали две ценные бумаги, а не покидали более широкий рынок.

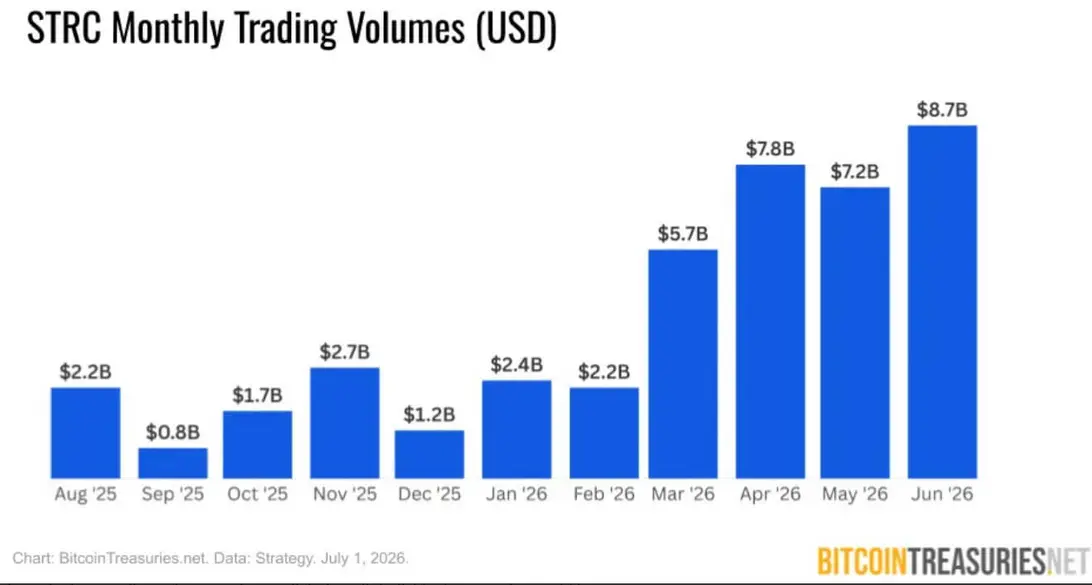

Торговая активность также ускорилась во время потрясений. Совокупный июньский объем по STRC и SATA превысил $10 млрд, даже несмотря на то, что оба продукта торговались ниже своей номинальной стоимости в $100.

На долю STRC пришлось $8,7 млрд от этой суммы, что является рекордным месячным объемом, и было зафиксировано две из пяти самых активных торговых недель. SATA принесла почти $1,5 млрд, что почти вдвое больше майского объема, причем три из четырех самых сильных недель пришлись на этот месяц.

Торговля выдержала резкую переоценку. Покупатели поглощали акции от продавцов с кредитным плечом, поддерживая рынок открытым и обеспечивая бесперебойные выплаты дивидендов.

Однако высокая активность на вторичном рынке не привела к притоку свежего капитала для эмитентов. Ни STRC, ни SATA не смогли привлечь средства через рыночные продажи в июне, поскольку большинство сделок представляли собой переход существующих акций между инвесторами.

Тем не менее Strategy и Strive расширили свои запасы Bitcoin, несмотря на паузу в выпуске привилегированных акций.

Strategy добавила чистые 3 625 Bitcoin в течение месяца, в то время как Strive приобрела 3 364 Bitcoin. Каждая потратила около $200 млн, сделав эти две компании ответственными за большую часть корпоративных покупок Bitcoin в июне.

Сторонники увидели в продолжающихся покупках свидетельство того, что июньские потрясения были вызваны чрезмерным кредитным плечом в ценных бумагах, а не снижением доверия к корпоративному накоплению Bitcoin.

Новые участники продвигают модель за пределы США

Восстановление торгов и продолжающиеся корпоративные покупки Bitcoin теперь побуждают казначейские компании изучать возможность расширения кредитной модели за пределы США.

10 июля Metaplanet подала последний сигнал, объявив о совместном исследовании токенизированных кредитных инструментов в Японии.

Токийская компания будет работать с Siiibo Securities, эмитентом стейблкоина в йенах JPYC и регулируемой платформой токенов безопасности Progmat, чтобы изучить продукты, которые используют Bitcoin в качестве обеспечения или источника кредитной поддержки. Meta*planet недавно приобрела Siiibo за $13 млн.

По словам фирмы:

“Цифровой кредит, обеспеченный Bitcoin, может эволюционировать в инструменты, торгуемые и рассчитываемые по всему миру круглосуточно и без выходных, с начислением процентов и распределений на ежедневной пропорциональной основе в зависимости от периода владения.”

Инициатива направлена на давние барьеры на японском рынке корпоративного кредита, где небольшие и растущие компании могут сталкиваться с высокими затратами на дизайн продукта, дистрибуцию, администрирование инвесторов, выплату процентов и погашение.

Meta*planet и ее партнеры заявили, что цифровая инфраструктура может снизить некоторые из этих затрат. Их предложение объединяет стейблкоины для платежей и распределений, токены безопасности для записи прав собственности и передачи, а также Bitcoin в качестве актива, обеспечивающего ценные бумаги.

Структура может рассчитывать проценты на основе того, как долго инвестор держит продукт, снижая зависимость от традиционных дат фиксации реестра. Это также может позволить торговать и рассчитываться в нерабочее время рынка.

Проект остается на ранней стадии: нет даты выпуска, доходности, плана распределения или окончательной структуры. Компании еще не решили, проводить ли proof of concept.

Meta*planet также не указала, будут ли инвесторы иметь прямые законные права на назначенный Bitcoin. Эта деталь определит, будут ли продукты функционировать как формально обеспеченные инструменты или будут в большей степени полагаться на баланс эмитента и резервы криптовалюты.

Meta*planet владеет 43 000 Bitcoin, занимая третье место среди публичных компаний по объему BTC.

Прогнозы роста цифрового кредита Bitcoin встречают более требовательный рынок

Запланированный выход Meta*planet добавляет вес ожиданиям, что обеспеченный Bitcoin кредит будет расширяться, хотя июньская распродажа дала инвесторам более четкое представление о рисках, стоящих за этими прогнозами.

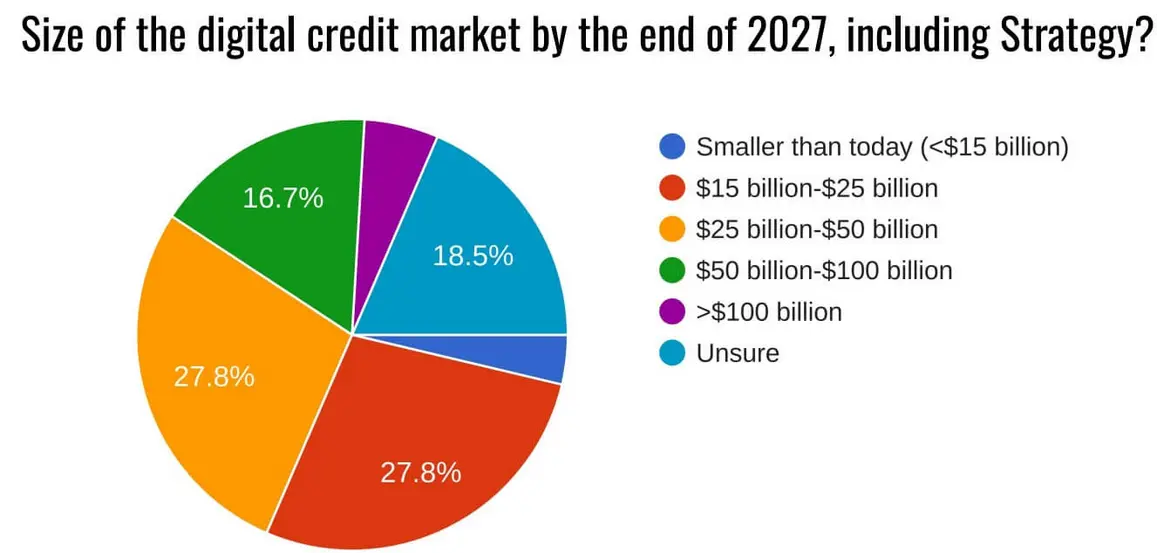

Опрос BitcoinTreasuries.net показал, что 78% респондентов ожидают роста рынка цифрового кредита до конца 2027 года. Еще 22% прогнозировали, что непогашенное предложение может превысить $50 млрд, причем некоторые ожидают, что оно превысит $100 млрд.

Однако результаты отражают группу, уже предрасположенную поддерживать продукты. В отчете говорится, что 87% респондентов положительно относятся к цифровому кредиту и 72% инвестировали в этот сектор. Около 76% также ожидают, что подобные резкие падения цен повторятся.

Такое сочетание уверенности и осторожности предлагает более взвешенную оценку июня. Инвесторы остаются оптимистичными в отношении долгосрочного потенциала рынка, даже признавая, что кредитное плечо и ликвидность могут приводить к значительным отклонениям от номинала.

Майкл Сэйлор утверждал, что Bitcoin упрощает оценку цифрового кредита, поскольку его основной рыночный риск привязан к глобально торгуемому и непрерывно наблюдаемому активу. Инвесторы могут отслеживать цену и волатильность Bitcoin в реальном времени и включать эти движения в свои модели оценки.

Июнь доказал, что обеспеченный Bitcoin кредит может пережить шок ликвидаций. Его следующая задача — убедить инвесторов финансировать новые выпуски после того, как ведущие продукты торговались ниже номинала.

Facebook*, Instagram* и WhatsApp* принадлежат компании Meta* Platforms Inc., деятельность которой признана экстремистской и запрещена на территории Российской Федерации.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Oluwapelumi Adejumo