На протяжении большей части последних двух лет дебаты о стейблкоинах в платежах велись вокруг экрана оплаты: будут ли потребители когда-нибудь использовать кошелёк вместо карты?

Visa, Stripe и Mastercard ответили своими капиталами. Visa теперь осуществляет расчёты в USDC, Stripe приобрёл Bridge, а Mastercard приобретает BVNK.

Каждое движение отражает одно и то же понимание: стейблкоины становятся слоем расчётной и ликвидной поддержки под существующими брендами, и тот, кто контролирует этот слой, управляет экономикой следующего платежного цикла.

Chainalysis оценил скорректированный объём stablecoin на 28 триллионов долларов в 2025 году и прогнозирует, что он может достичь $719 триллионов к 2035 году за счёт органического роста, а более агрессивный сценарий приближает к $1,5 квадриллиона.

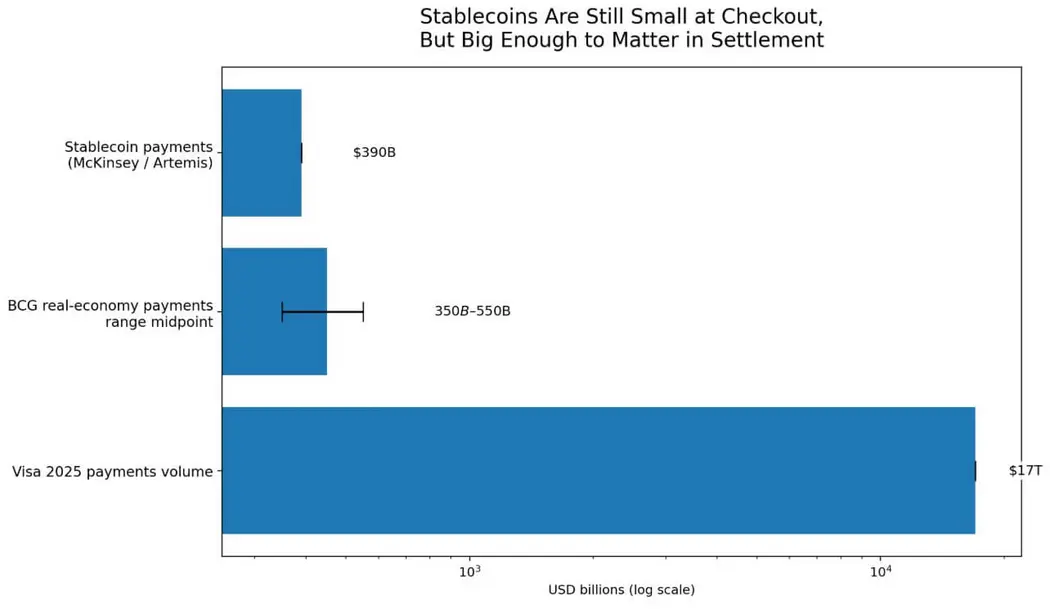

Основа идёт от Маккинси и Артемиса, которые оценивают фактические платежи через стейблкоины примерно в 390 млрд долларов в год, цифра подтверждается диапазоном BCG в 350–550 млрд долларов, без учёта неэкономических и торговых потоков.

На таком уровне стейблкоины составляют примерно 2,3% от объёма платежей Visa в 17 триллионов долларов в 2025 году.

Стейблкоины могут переоценить экономику расчётов на уровне 2,3% проникновения, потому что расчёты и оформление осуществляются на разных инфраструктурных уровнях.

Многие гибридные потоки платежей на основе стейблкоинов никогда не появляются как внутри‑складочные транзакции мерчантов. Транзакции по криптокарте обычно проходят по традиционной сети карт, тогда как блокчейн фиксирует лишь притоки и оттоки эмитента.

Слой расчётов на основе стейблкоинов может коммерчески расширяться, не становясь видимым на точке продажи.

Три ставки на один стек

Visa запустила расчёты в USDC в США в декабре 2025 года. К 25 марта её глобальная активность по расчётам на базе стейблкоинов достигла годового темпа около 4,6 млрд долларов в рамках более чем 130 программ по картам, привязанным к стейблкоинам, в более чем 50 странах.

Visa в своей рамке акцентировала модернизацию казначейства и эффективность расчётов, а попытка Canton Network развила эту логику в платежи, расчёты и казначейские кейсы использования для банков — целенаправленный шаг к владению оркестровочным слоем для институциональных потоков стейблкоинов.

К марту 2026 года карты, привязанные к стейблкоинам через Bridge, были запущены в 18 странах, планировалось довести до 100 и более к концу года, а Visa рассматривала варианты расчётов, более быструю передачу средств и упрощённую абстракцию блокчейна для учреждений.

Ежегодное письмо Stripe за 2025 год, опубликованное 24 февраля, сообщило, что объём платежей через стейблкоины удвоился и достиг примерно $400 млрд, при этом около 60% приходилось на B2B‑потоки, тогда как объём Bridge более чем в четыре раза превысил прежнее.

Bridge получил условное одобрение OCC на создание национального трастового банка, охватывающего хранение, выпуск, оркестрацию и управление резервами.

Mastercard в марте 2026 года подписал соглашение об приобретении BVNK за сумму до $1,8 млрд, что сопровождалось заявлением о том, что случаи использования цифровой валюты в платежах достигли как минимум $350 млрд в 2025 году, а дополнительная возможность — в трансграничных переводах, выплатах, P2P‑переводах и B2B‑платежах.

Mastercard также указал на скорость и программируемость как ответ на проблемы казначейского управления и коммерческих потоков.

Три компании, три продукта и стратегии М&А, одна общая идея: расчёты на базе стейблкоинов внедряются в платежную инфраструктуру до того, как появится какой-либо значимый драйвер, видимый потребителю на экране оформления.

| Компания | Действие | Что говорит этот шаг | Основные случаи использования | Вероятная точка контроля |

|---|---|---|---|---|

| Visa | Расчёты USDC в США; 130+ программ по картам, привязанным к стейблкоинам, в более чем 50 странах; продвижение Canton Network | Стейблкоины рассматриваются как слой расчётов и модернизации казначейства, а не просто эксперимент на этапе оплаты | Расчёты мерчантов, операции казначейства, оркестрация выпуска карт, институциональные расчёты | Слой расчётов и оркестровки |

| Stripe / Bridge | Stripe приобрёл Bridge; объём стейблкоинов около $400B в 2025 году; оценочно 60% B2B; путь траст‑банка для хранения, выпуска, оркестрации и резервов | Stripe строит инфраструктуру стейблкоинов уровня предприятия для бизнес‑потоков, а не для розничных крипто‑платежей | B2B‑платежи, API для разработчиков, хранение, выпуск, управление резервами, инфраструктура для предприятий | Стек разработчика и соответствия |

| Mastercard / BVNK | Mastercard согласился приобрести BVNK; случаи использования платежей цифровой валютой достигли как минимум $350B в 2025 | Mastercard видит стейблкоины как способ обновить трансграничное и коммерческое перемещение средств, сохранив фиатную связку | Трансграничные переводы, выплаты, P2P, B2B‑платежи, казначейские/коммерческие потоки | Коридорная дистрибуция + коммерческие потоки |

Федеральный резерв подтвердил в заметке за 8 апрелm, что рыночная капитализация стейблкоинов достигла $317 млрд на 6 апреля, что на 50% выше начала 2025 года.

Конгресс принял GENIUS Act в июле 2025 года, обеспечив формальную юридическую рамку, необходимую институциональной приёмке.

Citi в сентябре 2025 года представил базовый сценарий: выпуск стейблкоинов к 2030 году достигнет $1,9 трлн, поддерживая примерно $100 трлн годовой активности транзакций и прогнозируя более $1 трлн дополнительного спроса на казначейские облигации США на таком масштабе.

При текущей капитализации в $317 млрд рынок стейблкоинов составляет примерно 16,7% от целевого показателя Citi на 2030 год, что довольно далеко продвинулось, чтобы крупнейшие платежные сети уже вложили капитал, и одновременно ещё рано, чтобы результат оставался открытым.

Чего ожидать

Бычий сценарий зависит от того, как быстро инфраструктура комплаенса сможет поглотить расчёты стейблкоинов в масштабе предприятий.

Правовая ясность пришла с GENIUS Act, при этом Visa и Bridge ставят цель на 100+ стран к концу года. Stripe и Bridge развиваются к регуляторному хранению и управлению резервами.

Если предприятия смогут рассматривать расчёты стейблкоинов как рутинную казначейскую операцию, трансграничные выплаты, расчёты мерчантов и B2B‑потоки перейдут на блокчейн‑рельсы быстрее любого прогноза.

В таком контексте прогноз Citi о выпуске в 1,9 трлн долларов становится минимумом, и компании, владеющие оркестрацией, комплаенсом, резервами и стандартами взаимозаменяемости, захватят экономику нового стека.

Пессимистичный сценарий требует, чтобы открытые рельсы стейблкоинов оставались фрагментированными достаточно долго, чтобы incumbents смогли усвоить функциональность как проприетарную возможность.

Заметка ФРС за апрель 2026 года указывает на более сложные посреднические цепи, вертикальную интеграцию, непрозрачность и риск «run» как уязвимости, толкающие регулируемые учреждения к разрешенным альтернативам.

Собственный анализ Citi предполагает, что банк‑эмитентированные токенизированные деньги могут превзойти открытые стейблкоины по институциональному объёму, если принятие будет закреплено за корпоративными казначействами и рынками капитала, где требования комплаенса предпочитают закрытые сети.

В таком сценарии стейблкоины продолжат расти, а экономические выгоды достанутся регулируемым, разрешённым системам. Институты внедряют стейблкоины как функциональность, а инфраструктура остаётся проприетарной.

| Сценарий | Что произойдет | Кому достанутся экономические вигоды | Что это значит для платежей |

|---|---|---|---|

| Оптимистичный | Расчёты стейблкоинами становятся обычной практикой для казначейства, трансграничных выплат, расчётов мерчантов и B2B‑потоков | Visa, Stripe/Bridge, Mastercard и поставщики совместимой инфраструктуры | Стейблкоины становятся дефолтной бэк‑энд‑магистралью под существующими платежными брендами |

| Базовый | Стейблкоины постепенно расширяются по выбранным коридорам и в рабочем процессе предприятий, но оформление оплаты в основном остается без изменений | Действующие игроки плюс несколько специалистов по инфраструктуре | Гибридная система emerges: карты и банки на переднем плане, стейблкоины всё чаще под ним |

| Пессимистический | Открытые рельсы стейблкоинов остаются фрагментированными; incumbents усваивают функциональность как проприетарную | Регулируемые incumbents и операторы разрешённых сетей | Стейблкоины растут, но в основном внутри закрытых или полузакрытых систем |

| Битва за контроль | Оркестровка, комплаенс, резервы, управление FX и стандарты взаимопрограммируемости становятся решающими | Кто владеет бэк‑энд‑стеком, а не экраном оформления | Ключевой вопрос смещается с владения картой на владение движением денег |

Точки контроля

Visa, Stripe и Mastercard работают в разных сегментах бэк-энд‑стека: Visa — через расчёты и оркестрацию выпуска карт; Stripe и Bridge — через API разработчиков, инфраструктуру для B2B и регулируемое хранение, Mastercard — через трансграничные коридоры, переводы и коммерческое казначейство.

Их позиционирование отражает общий вывод: решающая борьба пройдёт через оркестрацию, комплаенс, резервы, управление иностранными обменами и стандарты взаимной совместимости.

Chainalysis прогнозирует, что объём транзакций стейблкоинов может пересечь офф‑чейн‑объёмы Visa и Mastercard в диапазоне между 2031 и 2039 годами. Более значимая развязка предшествовала этому прогнозу на годы.

Крупнейшие платёжные сети начали переработку своей инфраструктуры расчётов и выплат вокруг стейблкоинов, даже если стейблкоины занимали менее 3% от глобальных платежных потоков.

Компании, строящие наиболее защищённые позиции в оркестрации и комплаенсе на ближайшие 36 месяцев, определят, кто возьмёт экономику этой точки пересечения.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos