Последняя отчетность Citadel Securities в SEC и ответ Ассоциации блокчейна обнажают нечто более значимое: раннюю публичную битву за главный приз в сфере токенизированных акций. Цель Уолл-стрит — оставаться незаменимой, когда акции превратятся в токены.

Позиция истеблишмента по токенизации изменилась быстрее, чем ожидали большинство наблюдателей. Citadel Securities заявляет, что приветствует токенизацию, поскольку она может улучшить результаты для инвесторов и эмитентов, включая повышение эффективности клиринга и расчетов, а также взаимодействия с акционерами.

Nasdaq в марте представила дизайн токенов на акции, специально разработанный для сохранения регулируемой рыночной инфраструктуры, удержания публичных компаний в центре учета собственности и интеграции блокчейна в официальный реестр акций.

SIFMA заявила Конгрессу, что токенизированные ценные бумаги могут усовершенствовать рыночную инфраструктуру, доступ инвесторов и формирование капитала.

Даже SEC рассматривает токенизированные акции как актуальную категорию для выработки политики: Комиссар Хестер Пирс заявила в марте, что сотрудники работают над более узким инновационным исключением для ограниченной торговли определенными токенизированными ценными бумагами.

Кроме того, Председатель Пол Аткинс заявил, что участники рынка должны иметь возможность взаимодействовать с децентрализованными приложениями на публичных, не требующих разрешений блокчейнах, если они этого желают.

Это сближение затрудняет карикатурное изображение спора как противостояния старых финансов и криптоиндустрии, поскольку традиционные фирмы выступают за токенизацию. Дебаты ведутся о том, будет ли блокчейн внедрен в рамках существующих структур контроля или способами, которые их ослабляют.

Юридическая борьба за политическим аргументом

Основная позиция Citadel Securities заключается в том, что SEC должна определить посредников, участвующих в торговле токенизированными акциями, избегать широкого освобождения от определений биржи и брокера-дилера, и действовать посредством нормотворчества с уведомлением и комментарием, а не через целевые исключения.

Поддерживающий аргумент, отточенный анализом экономиста Джеймса Овердала, заключается в том, что широкое освобождение чревато созданием параллельного регуляторного режима с более слабыми механизмами защиты инвесторов и более фрагментированной ликвидностью.

Ответ Ассоциации блокчейна (BA) гласит, что законы о ценных бумагах регулируют субъектов, выполняющих охватываемые рыночные функции, таких как брокеры, дилеры и биржи, и что формулировка Citadel Securities растянет эти категории, чтобы включить валидаторов, фронтенды, кошельки, поставщиков ликвидности, поставщиков оракулов и разработчиков, смешивая инфраструктуру с посредничеством.

BA также утверждает, что SEC имеет долгую историю использования рельефа по принципу «неприменения» (no-action relief) и целевых исключений до формализации правил, и что принуждение токенизированных акций через полный цикл нормотворчества, пока рынок еще мал, фактически выгодно действующим игрокам, удерживая эксперименты внутри существующих каналов.

В посредниках сходятся экономика маршрутизации, хранения, маркет-мейкинга, расчетов и комплаенса. Регуляторное определение того, кто считается посредником, определяет, кто получит доход, а кто будет вытеснен.

| Вопрос | Позиция Citadel Securities / действующих игроков | Позиция Ассоциации блокчейна | Что это означает на практике |

|---|---|---|---|

| Кто считается посредником | Широкое толкование | Более узкое, основанное на функциях | Определяет, кто должен регистрироваться |

| Регуляторный путь | Сначала нормотворчество | Целевые исключения / итеративное облегчение | Определяет скорость внедрения |

| Итог рыночной структуры | Токенизация внутри существующих рельсов | Пространство для более открытых рельсов | Решает, сохранят ли посредники контроль |

| Вероятные победители | Брокеры, биржи, регистраторы | Кошельки, интерфейсы, гибридные площадки | Определяет, кто получит комиссии |

| Основная заявленная озабоченность | Защита инвесторов / фрагментация | Чрезмерное расширение категорий / задержка инноваций | Конкурирующие теории безопасности рынка |

Если SEC примет более широкую логику посредничества Citadel Securities, токенизированные акции превратятся в улучшенную «сантехнику», обернутую вокруг знакомых привратников: брокерско-дилерский стек, биржевая инфраструктура и регистраторы сохранят свои позиции.

Если SEC склонится к различению BA между инфраструктурой и посредничеством, часть этой ценности станет доступна кошелькам, смарт-контрактным площадкам и распределению по публичным блокчейнам.

Текущий рынок токенизированных акций предоставляет конкретный фон для этого политического выбора.

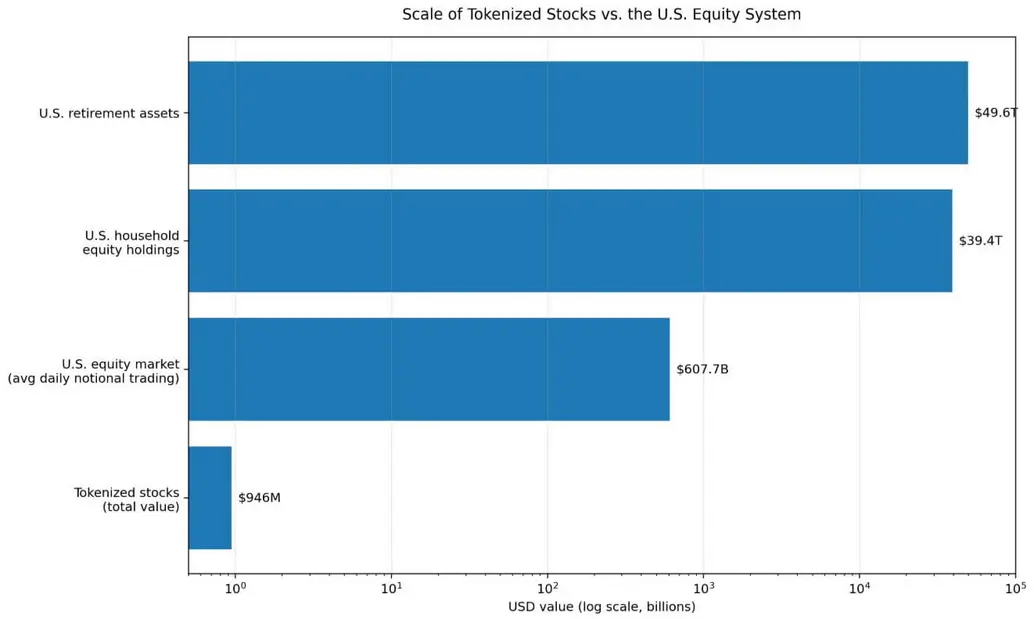

RWA.xyz перечисляет токенизированные акции общей стоимостью 946 миллионов долларов и ежемесячным объемом торгов 2,86 миллиарда долларов по состоянию на март, среди 203 630 держателей.

Эта общая сумма значительно ниже рынка акций США, который, согласно Справочнику SIFMA за 2025 год, в 2024 году в среднем показывал номинальный оборот в 607,7 миллиарда долларов в день, при этом акционерные активы домашних хозяйств США составляли около 39,4 триллиона долларов, а общие пенсионные активы — 49,6 триллиона долларов.

Политики сегодня разрабатывают архитектуру крошечного рынка.

Прогноз McKinsey по токенизации за 2024 год утверждает, что публично торгуемые акции относятся к более поздней волне классов активов именно из-за регуляторной сложности, а это означает, что правила, написанные сейчас, определят, кто уловит эту волну, когда она прибудет.

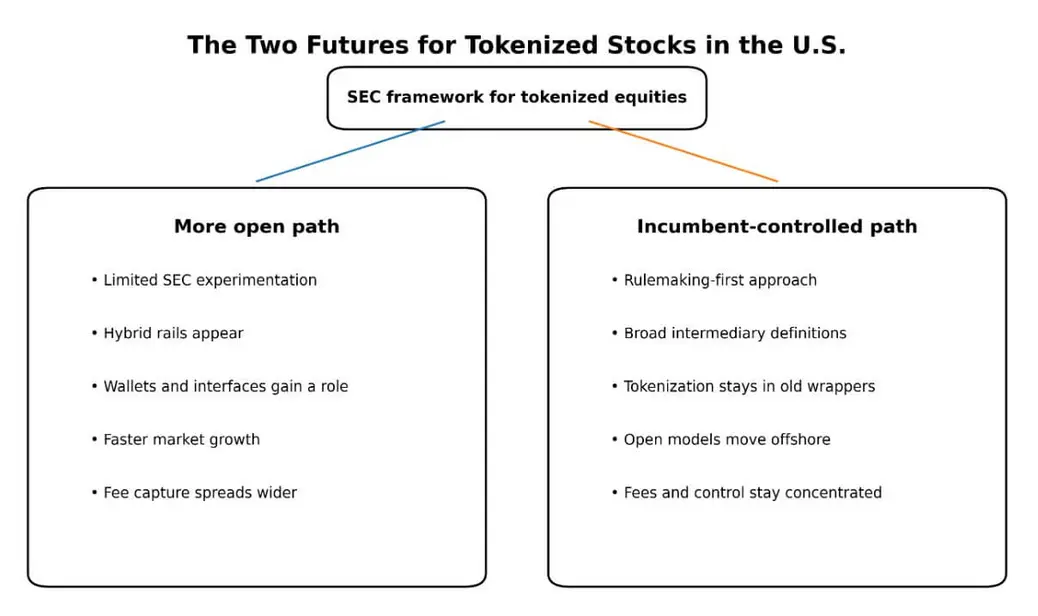

Бычий сценарий

Если SEC разрешит ограниченное экспериментирование с новыми платформами, при этом требуя значительной защиты инвесторов, по крайней мере часть ценности мигрирует от существующего стека.

Брокеры-дилеры сохранят центральную роль, в то время как кошельки, интерфейсы и смарт-контрактные площадки будут выполнять работу, которая сегодня полностью входит в сферу деятельности лицензированных посредников. Более длительные часы торгов, программируемые расчеты и распределение по публичным блокчейнам снижают транзакционные издержки владения акциями способами, которые существующая брокерская архитектура не может легко воспроизвести.

Прямое упоминание Аткинсом публичных, не требующих разрешений блокчейнов как законного места назначения для участников рынка придает этому результату регуляторную поддержку.

Аргумент BA о том, что SEC может создать целенаправленную, обусловленную рамку, используя существующие полномочия по предоставлению исключений, также делает временные рамки более правдоподобными.

Если исключение будет принято быстрее, чем полное нормотворчество, новые участники и новые архитектуры получат окно для работы до того, как действующие игроки смогут полностью сформировать окончательную структуру через циклы комментариев.

Рынок токенизированных акций объемом 946 миллионов долларов уже демонстрирует реальную активность передачи, что указывает на то, что программируемость увеличивает оборачиваемость даже в небольших масштабах.

Поскольку общие рынки токенизированных RWA превышают 26 миллиардов долларов и привлекают внимание институциональных игроков, токенизированные акции в более открытой регуляторной среде предлагают явный потенциал роста как по объему выпущенных активов, так и по экономике комиссий, минуя старые пункты взимания платы.

Дизайн Nasdaq, несмотря на его формулировку, благоприятную для действующих игроков, также указывает на то, что крупные операторы бирж рассматривают токенизацию как возможность для роста, а не как угрозу.

Рамки SEC, сохраняющие защиту инвесторов, но открывающие дверь для гибридных рельсов, стимулируют даже традиционных игроков строить мосты к публичным блокчейнам, а не чисто закрытые системы.

Эта конкуренция может ускорить технологические улучшения и улучшения пользовательского опыта, быстрее выводя розничных акционеров на рельсы ончейн, чем предполагают текущие прогнозы.

Медвежий сценарий

Если SEC отдаст приоритет формальному нормотворчеству и примет более широкое толкование определений посредников от Citadel Securities, токенизированные акции в значительной степени останутся в рамках брокерско-дилерских структур и бирж.

Взаимоотношения с пользователями, контроль доступа, уровень комплаенса и легитимность расчетов останутся сконцентрированными в знакомых руках.

Токенизация станет лучшей «сантехникой» для той же структуры, с более быстрыми расчетами, более чистыми реестрами акционеров и более эффективными корпоративными действиями. Экономическое распределение посредничества на рынке акций останется неизменным.

Проект IAC придает институциональный вес этому результату.

Рекомендация Комитета по консультациям инвесторов SEC по рыночной структуре гласит, что Комиссия должна сохранять обязательное раскрытие информации, регулирование и надзор за посредниками, а также защиту в стиле «наилучшего исполнения», и прямо выступает против полного инновационного исключения.

Если окончательные рамки будут отражать осторожность в стиле IAC, наиболее структурно подрывные версии токенизированных акций, работающие на публичных, не требующих разрешений блокчейнах с некастодиальными интерфейсами, останутся за пределами досягаемости регулирования США.

Эта регуляторная осторожность влечет за собой последствие второго порядка, выходящее за рамки внутренних рынков.

Если неопределенность в отношении определений посредников удержит США около текущей базы токенизированных акций в 946 миллионов долларов, пока за рубежом разрабатываются более чистые рамки, то полномочия по установлению стандартов для следующего поколения рельсов акций мигрируют вместе с экспериментами.

Действующие игроки сохранят свои текущие позиции в краткосрочной перспективе, но финансовый сектор США потеряет преимущество в разработке, которое дает статус площадки, где архитектура доказывает свою состоятельность в масштабе.

Аргумент SIFMA о том, что токенизированные ценные бумаги должны интегрироваться в существующую федеральную систему, также можно трактовать как стратегию медленного развертывания: интеграция на условиях действующих игроков, в темпе нормотворчества, при этом установленные участники будут направлять каждую новую архитектуру через циклы комментариев, в которых они умеют ориентироваться.

Дизайн токенов на акции от Nasdaq иллюстрирует потолок этого сценария.

Дизайн, специально созданный для сохранения контроля эмитента, существующих регуляторных рамок и установленных рыночных гарантий, технологически интересен и операционно чище, чем сегодняшняя инфраструктура, при этом экономика комиссий и контроля остается сконцентрированной там, где она есть.

Если этот дизайн станет доминирующим шаблоном США, то более открытые архитектуры, которые могли бы фактически перераспределить экономику посредничества, останутся либо за рубежом, либо теоретическими.

Точка принятия решения

Самая сложная часть обсуждения токенизации — решить, изменит ли она то, кто контролирует рынок.

Если SEC ответит, что токенизированные акции могут существовать только внутри старых каналов со старыми привратниками, то токенизация станет лучшей «сантехникой» для той же структуры.

Если же она оставит место для более открытых рельсов, самое большое потрясение придется на те фирмы, которые раньше занимали середину.

Активная работа SEC сейчас сосредоточена на том, сохранит ли первая рабочая американская система старый стек контроля или оставит место для перераспределения его части. Это решение определит, кто получит контроль над рынком токенизированных акций, когда он вырастет с 946 миллионов долларов до масштаба, который сделает архитектуру постоянной.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos