Объем криптофинансирования, или ставка финансирования (funding rate), вырос на +50% до более чем 25,5 млрд долларов за 12 месяцев, завершившихся в марте 2026 года, по сравнению с предыдущим годом, несмотря на падение общего объема сделок на -46%, согласно данным Messari.

Это расхождение сигнализирует о резкой консолидации капитала в мега-раундах на поздних стадиях, поскольку венчурные фонды отступают от спекулятивных ранних ставок и концентрируются на устоявшейся инфраструктуре.

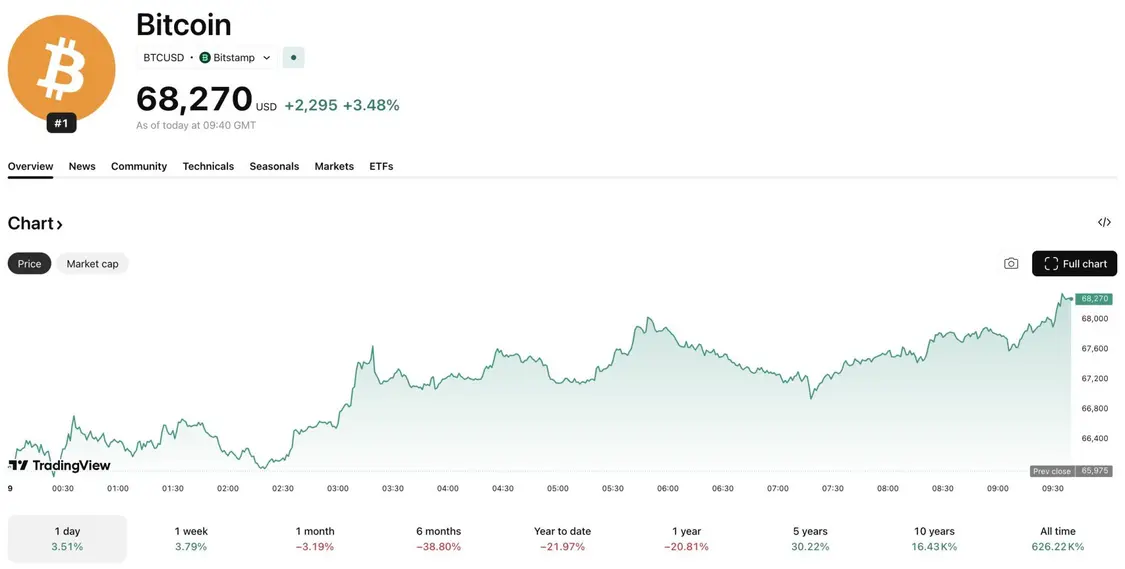

Это происходит на фоне того, что общая капитализация крипторынка оставалась неизменной за ночь, снизившись всего на -0,1% до 2,38 трлн долларов, при этом цена Биткоина торгуется около 68 200 долларов после движения на 0,7% с вчерашнего дня.

Рекордный средний размер сделки отмечает стратегический сдвиг

Данные от генерального директора Messari Эрика Тёрнера показывают, что средний размер криптосделки за последний год вырос до 34 млн долларов, что на +272% больше по сравнению с предыдущим периодом.

Это происходит на фоне того, что общее количество завершенных сделок сократилось почти вдвое. Общий объем финансирования достиг 25,5 млрд долларов, но распределение этого капитала резко сместилось в сторону устоявшихся игроков, а не стартапов на посевной стадии.

Расхождение между растущим объемом в долларах и снижением числа сделок указывает на структурное созревание. Тактика «распыления и молитвы» (spray and pray), распространенная в предыдущих циклах, была заменена ставками с высокой степенью уверенности.

Хотя общие показатели финансирования выглядят оптимистично, Тёрнер отметил, что за исключением Dragonfly Capital, немногие крупные крипто-венчурные фонды недавно закрыли новые фонды.

Институциональная концентрация и «бегство к качеству»

Сильный перекос в сторону мега-раундов сигнализирует о том, что структура крипторынка начинает отражать традиционные финтех-рынки.

Концентрация капитала очевидна в снижении числа активных инвесторов, которое упало на -34,5% до 3 225. Это падение, вероятно, отражает выход «туристов» и кроссоверных фондов, которые экспериментировали с криптовалютой во время бычьего рынка, но не имели достаточной убежденности, чтобы остаться во время волатильности.

Если эта тенденция сохранится, основателям на ранних стадиях может грозить кризис ликвидности, в то время как компании на стадиях Серии B и C будут диктовать премиальные оценки.

Данные за февраль прекрасно иллюстрируют эту тенденцию. Всего три мероприятия по сбору средств обеспечили 44% от 795 млн долларов, привлеченных в том месяце. Tether вложила 200 млн долларов в маркетплейс Whop, а приложение для стейблкоинов ARQ привлекло 70 млн долларов в рамках Серии B под руководством Sequoia Capital.

Несмотря на эти крупные чеки, месячный итог в 795 млн долларов составил -65,3% по сравнению с предыдущими 30 днями. Эта волатильность в ежемесячных показателях еще больше подчеркивает зависимость от нескольких мега-сделок для поддержания совокупных цифр.

Прогноз ландшафта криптофинансирования на 2026 год: впереди бычьи времена?

Финансовая среда предполагает, что отрасль готовится к волне публичных листингов. Pantera Capital прогнозирует, что 2026 год станет прорывным годом для IPO цифровых активов, где компании вроде Circle и Figure проложат путь.

Однако условия широкого рынка остаются фактором. Акции должны стабилизироваться на фоне риска рынка облигаций, чтобы эти высокие оценки сохранились на публичных рынках.

В дальнейшем следует ожидать дальнейшего размывания грани между крипто-венчурными фондами и традиционными финансами. Банки, такие как JPMorgan, и тяжеловесы вроде Sequoia занимают места за столом, которые когда-то были зарезервированы для нативных криптофирм, доминировавших в финансировании с 2017 по 2022 год.

Если «свежий капитал», о котором говорил Тёрнер, не поступит в экосистему в ближайшее время, конвейер инноваций может остановиться, но пока деньги следуют за зрелостью.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – David Pokima