Отток средств из ETF на Биткоин и Эфириум ускорился: за последние две недели институциональные инвесторы вывели почти 2,7 миллиарда долларов из спотовых биржевых фондов (ETF) на Биткоин и Эфириум.

Однако рыночные данные свидетельствуют об историческом расхождении, а не о массовом выходе из цифровых активов: эти инвесторы одновременно перенаправляют средства в недавно запущенные альтернативные криптовалютные фонды, такие как фонды на Solana, Hyperliquid и XRP.

Эта структурная перемена подчеркивает процесс созревания рынка, где цифровые активы больше не торгуются как единое целое. Таким образом, текущее движение следует рассматривать как ротацию ETF на криптовалюты, а не как повсеместный отказ от регулируемого доступа к цифровым активам.

Флагманские криптовалюты, такие как BTC и ETH, сталкиваются с сильным макроэкономическим противодействием, в то время как более мелкие экосистемы привлекают капитал на основе специфических для сети фундаментальных показателей и регуляторных изменений.

Ускорение оттока средств из ETF на Биткоин и Эфириум

Темпы институционального погашения паев в фондах на два крупнейших цифровых актива резко возросли за последние недели.

Для справки: данные, собранные SoSoValue, показывают, что чистый отток средств из спотовых ETF на Биткоин в США за прошлую неделю составил около 1,26 миллиарда долларов. Это самый большой недельный отток с конца января.

С учетом данных предыдущей недели, спотовые фонды на Биткоин потеряли более 2,26 миллиарда долларов всего за 14 дней, что опустило общую сумму активов под управлением этой категории ниже отметки в 100 миллиардов долларов.

Отток средств из ETF на Эфириум демонстрирует аналогичный устойчивый исход. Девять фондов, отслеживающих вторую по величине криптовалюту, зафиксировали совокупный отток в размере 471 миллиона долларов за последние две недели.

Это продлевает их полосу убытков до 10 сессий подряд, что является самым продолжительным периодом оттока для этой категории с марта 2025 года.

Скорость отступления из этих фондов также очевидна в их среднедневных показателях торговли. Тимоти Мисир, руководитель отдела исследований в фирме по цифровым активам BRN, отметил, что семидневное среднее значение чистого потока в спотовые ETF США недавно упало до -$88 миллионов в день — это самый резкий темп оттока за день с середины февраля.

Однако Мисир указал на ключевое структурное различие между двумя периодами. В то время как отток в феврале произошел в период слабости рынка, последняя волна погашений произошла, когда Биткоин торговался около 80 000 долларов.

Эти цифры свидетельствуют о том, что институциональные управляющие использовали восстановление цен для снижения общей подверженности риску в криптовалютах, а не для увеличения существующих позиций.

Это различие меняет интерпретацию текущего давления продаж. Погашения во время рыночного спада обычно отражают вынужденное снижение риска или защитную ликвидацию.

Напротив, погашения на фоне роста цен предполагают, что управляющие портфелями используют имеющуюся ликвидность для ребалансировки своих аллокаций, особенно когда общая макроэкономическая обстановка становится менее благоприятной.

Макроэкономические триггеры оттока средств из ETF на Биткоин и Эфириум

Тем временем SoSoValue отмечает, что синхронные продажи Биткоина и Эфириума также коренятся в фундаментальном переоценивании макроэкономических ожиданий, а не в сбое базовой технологии.

В заметке от 25 мая фирма указала, что уверенный рост, наблюдавшийся весной, который привлек 2,9 миллиарда долларов притока в ETF в марте и апреле, был основан исключительно на предположении, что Федеральная резервная система проведет серию снижений процентной ставки в течение 2026 года.

Однако этот тезис существенно изменился, поскольку последние экономические отчеты показывают, что инфляция остается упорно высокой.

Ситуацию усугубляет недавняя смена руководства в Федеральной резервной системе.

По данным фирмы, утверждение и недавняя присяга Кевина Уорша в качестве председателя ФРС внесли новую неопределенность в функцию реакции центрального банка на политику.

Следовательно, трейдеры агрессивно исключают смягчающие меры. Фьючерсные рынки CME теперь отражают примерно 39%-ную вероятность повышения ставки на будущих заседаниях в 2026 году, в то время как ценообразование на Polymarket предполагает 62%-ную вероятность нулевого снижения ставок за весь календарный год.

Поскольку Биткоин и ETH теперь полностью интегрированы в традиционную финансовую систему, они реагируют на ожидания ставок с той же чувствительностью, что и технологически ориентированный Nasdaq. Когда экономическая логика, лежащая в основе среды снижения ставок, исчезает, исчезает и обоснование аллокации.

Это переоценивание объясняет, почему отток средств из ETF на Биткоин и Эфириум усилился, даже несмотря на то, что капитал остается доступным для более узких, специфичных для активов криптовалютных стратегий.

Рост притока средств в альтернативные криптофонды HYPE, SOL и XRP

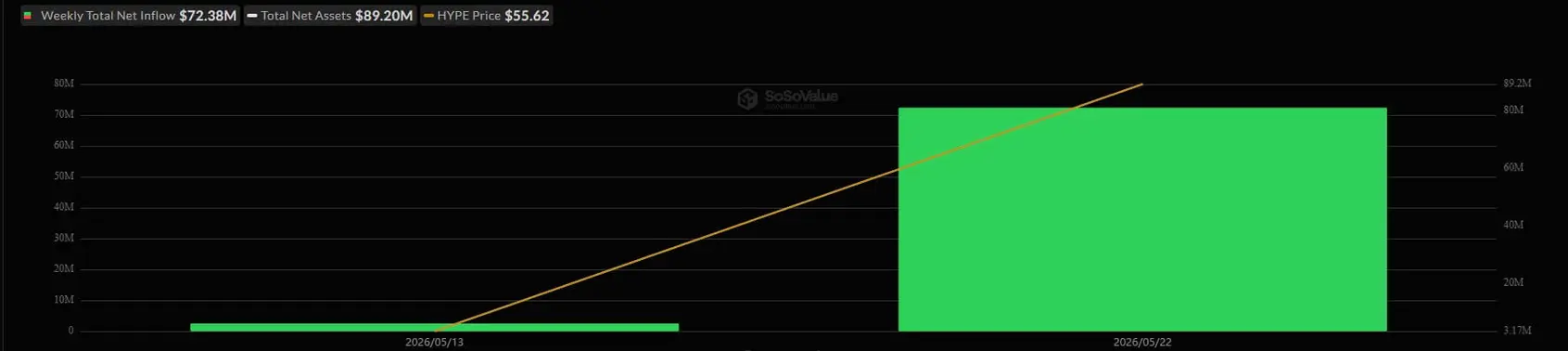

Приток средств в альтернативные криптофонды составил около 226 миллионов долларов в одноактивных продуктах, привязанных к Solana, XRP и токену HYPE от Hyperliquid.

Это расхождение представляет собой основное напряжение на рынке цифровых активов. Распределители капитала сокращают подверженность крупнейшим, наиболее макрочувствительным инвестиционным инструментам, но при этом готовы вкладывать средства в продукты, подкрепленные различными, специфическими для активов нарративами.

Разделение потоков выявляет высокоселективную институциональную клиентскую базу. Биткоин и Эфириум все чаще оцениваются через макроэкономическую призму из-за их размера и системной интеграции.

И наоборот, более мелкие продукты альткоинов оцениваются на основе микрофакторов «снизу вверх», включая активность децентрализованных приложений, генерацию комиссий протокола, специфический регуляторный статус и полезность для трансграничных платежей.

Элвин Кан, главный операционный директор Bitget Wallet, отметил, что расхождение между ликвидацией ETF с крупной капитализацией и притоком средств в альтернативные фонды указывает на внутреннюю ротацию на рынке, а не на структурный коллапс спроса на цифровые активы.

Кан заявил, что инвесторы смотрят за пределы концентрированной экспозиции на крупные активы, чтобы направить капитал в экосистемы, связанные с конкретными операционными вехами.

Он указал на расширение высокопроизводительных децентрализованных финансов (DeFi) на Solana, специализированную инфраструктуру для торговли деривативами Hyperliquid и продолжающуюся интеграцию XRP в сети трансграничных платежей как наглядные примеры независимых тем, привлекающих институциональный интерес.

Эта тенденция подчеркивает, как расширение обертки ETF для криптовалют меняет структуру портфелей.

В предыдущие рыночные циклы институциональные инвесторы, ищущие регулируемые и соответствующие требованиям инструменты, были ограничены почти исключительно Биткоином и, позднее, Эфириумом.

Появление диверсифицированных одноактивных продуктов позволяет управляющим выражать более тонкие инвестиционные взгляды, не взаимодействуя напрямую с протоколами блокчейна и не управляя риском контрагента биржи.

Следовательно, институциональный рынок стал более конкурентным. Хотя Биткоин и Эфириум сохраняют абсолютную монополию на глубокую ликвидность и общий объем активов под управлением, они больше не монополизируют регулируемый доступ к этому классу активов.

Более новые продукты могут захватить внимание институциональных игроков, когда их базовые нарративы кажутся менее переполненными или более соответствующими активным секторам роста в блокчейне.

Таким образом, если этот секторно-ориентированный подход сохранится, тенденция к диверсификации может поддержать гораздо более устойчивый и долгосрочный цикл роста для всей индустрии цифровых активов, даже когда отдельные активы переживают периоды макроэкономической волатильности.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Oluwapelumi Adejumo