Прогнозный рынок с оборотом почти в 150 миллионов долларов погрузился в хаос после того, как платформа Polymarket отказалась выплачивать средства трейдерам, которые точно предсказали, что фирма по управлению корпоративными казначейскими активами Strategy продаст часть своих Bitcoin.

Спор возник из-за фундаментального расхождения между моментом наступления события и моментом его публичного раскрытия, что выявило структурные недостатки в том, как децентрализованные прогнозные рынки разрешают многомиллиардные ставки. Теперь бетторы вовлечены в ожесточенный спор из-за технической детали, которая может аннулировать миллионы долларов выплат, которые трейдеры считали гарантированными.

1 июня Strategy, фирма бизнес-аналитики, ранее известная как MicroStrategy, владеющая почти 60 миллиардами долларов в ведущем криптоактиве, подала регуляторный документ, подтверждающий продажу 32 Bitcoin на сумму около 2,5 миллиона долларов в период с 26 мая по 31 мая.

Для участников контракта на Polymarket, спрашивающего, продаст ли Strategy какие-либо свои Bitcoin в 2025 году, отчет по форме 8-K стал окончательным доказательством исхода «Да».

Однако рынок в настоящее время проходит через оспариваемый процесс урегулирования, который сильно благоприятствует исходу «Нет».

Администраторы Polymarket опубликовали разъяснение после крайнего срока, заявив, что, поскольку публичное подтверждение продажи появилось только 1 июня, транзакция не соответствует операционным обычаям платформы.

Ситуация вызвала широкие обвинения в манипулировании рынком, привлекая пристальное внимание к механике децентрализованных ставок в то время, когда прогнозные платформы стремятся к легитимности в сфере традиционных финансов.

Хронология спорной сделки на Polymarket

Нынешний спор проистекает из конкретной формулировки контракта, которая гласила, что рынок разрешится в пользу «Да», если Strategy продаст любые свои Bitcoin до 23:59 по восточному времени 31 мая.

Правила прямо указывали на публичные раскрытия информации компанией и данные в блокчейне как на основные источники разрешения спора.

Когда Strategy подала обязательный отчет по форме 8-K 1 июня, рынок оставался открытым для активной торговли. Заметив, что фирма фактически совершила продажу до крайнего срока 31 мая, несколько трейдеров поспешили извлечь выгоду из того, что они восприняли как неэффективность ценообразования.

Один из участников рынка, действовавший под псевдонимом willo2, поставил 527 000 долларов на «Да» после ознакомления с регуляторным отчетом. Поскольку рынок оценивал вероятность продажи примерно в 80 центов на доллар даже после раскрытия информации, трейдер ожидал арбитражной возможности в 20%.

Вместо этого трейдер потерял весь свой полумиллионный основной капитал. После притока капитала Polymarket добавила разъяснение к описанию рынка, заявив, что подтверждения, полученные вне указанного периода, не будут приняты к исполнению.

Комментируя эти события, Willo написал в X:

«Это было откровенно НЕ входило в правила. Это не было прописано на рынке, это не имело смысла — и, самое главное, Polymarket сами в это не верили. Почему? Потому что если бы это было правдой, рынок закрылся бы 31 мая. Рынок не закрылся».

Аналитики рынка широко осудили эту последовательность событий. Джефф Дорман, главный инвестиционный директор фирмы по управлению цифровыми активами Arca, указал на критическую логическую непоследовательность в том, как платформа обрабатывает временные рамки.

Дорман отметил, что если строгие параметры контракта предусматривали окончание ровно в полночь 31 мая, платформа должна была остановить всю торговлю в этот точный момент.

По его словам, разрешение участникам продолжать покупать акции 1 июня при ретроактивном применении крайнего срока подтверждения 31 мая создало ловушку для трейдеров, полагавшихся на традиционные юридические толкования текста контракта.

Йонатан Паллесен, специалист по данным, отслеживающий децентрализованные платформы, охарактеризовал поведение платформы как форму мошенничества путем сокрытия информации.

Паллесен утверждал, что, хотя требование соответствия новостного подтверждения сроку события является разумной мерой предосторожности против неопределенных задержек на рынке, неспособность явно кодифицировать этот обычай в правилах контракта эксплуатирует розничных бетторов.

Институциональные трейдеры, знакомые с негласными конвенциями платформы, смогли извлечь значительный капитал у пользователей, которые обоснованно предполагали, что завершенная продажа означает выигрышный билет.

Уязвимость оракула UMA

Спор вокруг Strategy перерос из отдельного контракта в референдум об архитектуре урегулирования Polymarket.

В отличие от традиционных финансовых бирж, которые полагаются на централизованные клиринговые палаты и юридические отделы для урегулирования деривативов, Polymarket передает функцию установления истины на Universal Market Access (UMA).

UMA функционирует как «оптимистичный оракул» — децентрализованная сеть, где держатели токенов голосуют за разрешение спорных исходов.

В рамках этой системы любой пользователь может оспорить предложенное урегулирование рынка, внеся залог в размере 750 долларов. Если исход оспаривается несколько раз, решение передается на голосование держателей криптовалюты UMA.

Окончательная выплата определяется весом поданных токенов, а не объективным судебным рассмотрением фактов.

Критики утверждают, что эта система крайне уязвима для манипуляций. Эрик Коннер, известный криптовалютный аналитик, отметил, что модель голосования по токенам структурно скомпрометирована.

Коннер утверждал, что крупные держатели токенов, часто называемые китами, могут использовать неоднозначные правила контрактов для защиты своих финансовых позиций и отмены объективной реальности, чтобы предотвратить огромные убытки.

Недавние данные подтверждают эти опасения. Расследование WSJ механики голосования на платформе показало, что десять крупнейших кошельков составляют более половины голосов в большинстве споров на Polymarket.

Более того, примерно 60% активных голосующих UMA были напрямую связаны с активными учетными записями Polymarket, а в каждом пятом спорном рынке участвовали голосующие, имевшие прямую финансовую заинтересованность в исходе, который они рассматривали.

Polymarket уже зафиксировала более 1150 спорных рынков за первые пять месяцев 2026 года, превысив общий показатель за предыдущий год.

Сама платформа имеет ограниченные возможности для маневра, поскольку ее децентрализованная структура технически не позволяет внутреннему руководству отменить окончательное голосование токенов UMA.

Рост мейнстрима сталкивается с децентрализованным трением

Время возникновения спора на 150 миллионов долларов является неблагоприятным для сектора прогнозных рынков, который агрессивно расширял свое присутствие в традиционных финансах и СМИ за последние несколько лет.

В этот период платформы Polymarket и Kalshi активно дистанцировались от ярлыка нерегулируемых криптоказино.

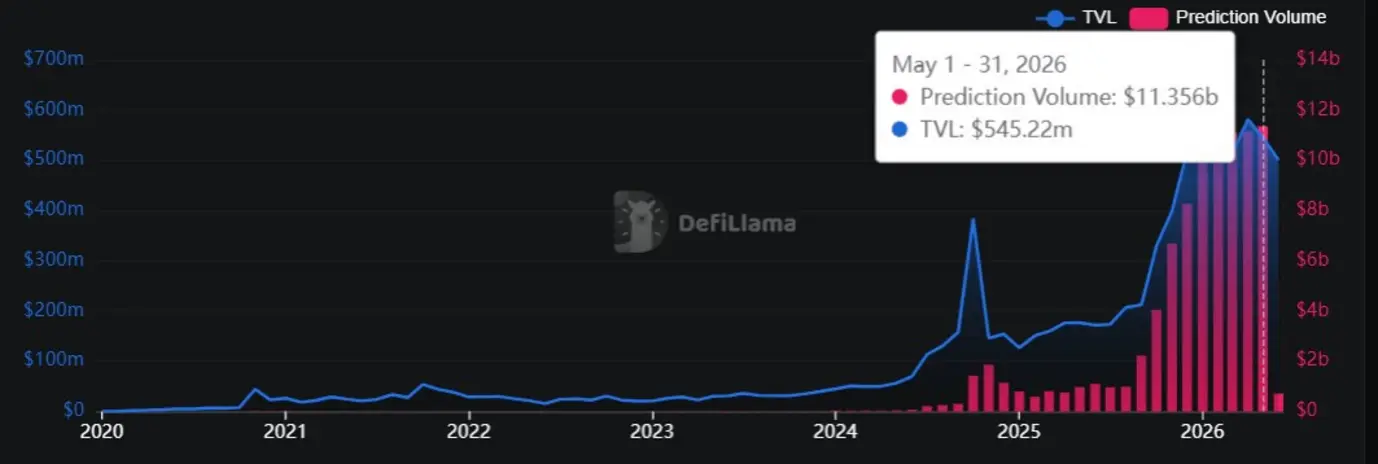

Однако их торговый объем быстро вырос, превысив 10 миллиардов долларов в мае 2026 года. Это десятикратное увеличение по сравнению с тем же периодом прошлого года, согласно данным DeFiLlama.

В то же время они заключили соглашения об интеграции контента и данных с крупными учреждениями, включая Нью-Йоркскую фондовую биржу, Dow Jones, The Associated Press и Fox News.

Эта быстрая институционализация последовала за годами ожесточенного регуляторного трения. В 2022 году Комиссия по торговле товарными фьючерсами (CFTC) вынудила Polymarket прекратить свою деятельность в США и переехать за границу.

Впоследствии Kalshi вступила в затяжную судебную тяжбу с CFTC по поводу права проводить контракты на политические события, в конечном итоге выиграв знаковое федеральное судебное дело в конце 2024 года.

Однако регуляторная среда изменилась после президентских выборов 2024 года, которые платформы верно предсказали как победу Дональда Трампа.

С тех пор платформы получили значительную регуляторную поддержку: Polymarket приобрела лицензированную на федеральном уровне биржу деривативов, а CFTC также заявила о своем исключительное право регулировать эти рынки.

Председатель CFTC Майкл С. Селиг заявил:

«Контракты на события позволяют предприятиям и частным лицам хеджировать риски, связанные с событиями, дают инвесторам возможность управлять подверженностью портфеля и предоставляют общественности информацию о результатах будущих событий. Эти продукты являются товарными деривативами и полностью подпадают под регуляторную юрисдикцию CFTC».

Несмотря на закрепление регуляторных позиций, фундаментальная механика децентрализованных прогнозных рынков остается крайне экспериментальной.

На традиционных рынках акций глубокая ликвидность и строгий регуляторный надзор, как правило, гарантируют, что цены активов отражают материальную реальность.

На платформах, управляемых системами токенизированного голосования, определение реальности все еще является предметом споров.

Пока эти структурные механизмы разрешения споров не разовьются, трейдеры, работающие в бурно развивающейся экономике прогнозных рынков, остаются во власти неписаных правил и децентрализованных судов присяжных.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Oluwapelumi Adejumo