Регуляторы США запустили отсчет времени для эмитентов стейблкоинов, предложив правило идентификации клиентов, которое сделает прямую эмиссию, погашение и отношения по счетам больше похожими на процедуру подключения клиентов в банках.

Основная борьба начнется после этой первой проверки клиента. Стейблкоины можно покупать, переводить и использовать на биржах, в кошельках, DeFi-площадках и смарт-контрактах задолго после того, как токен покинул прямое взаимодействие с эмитентом.

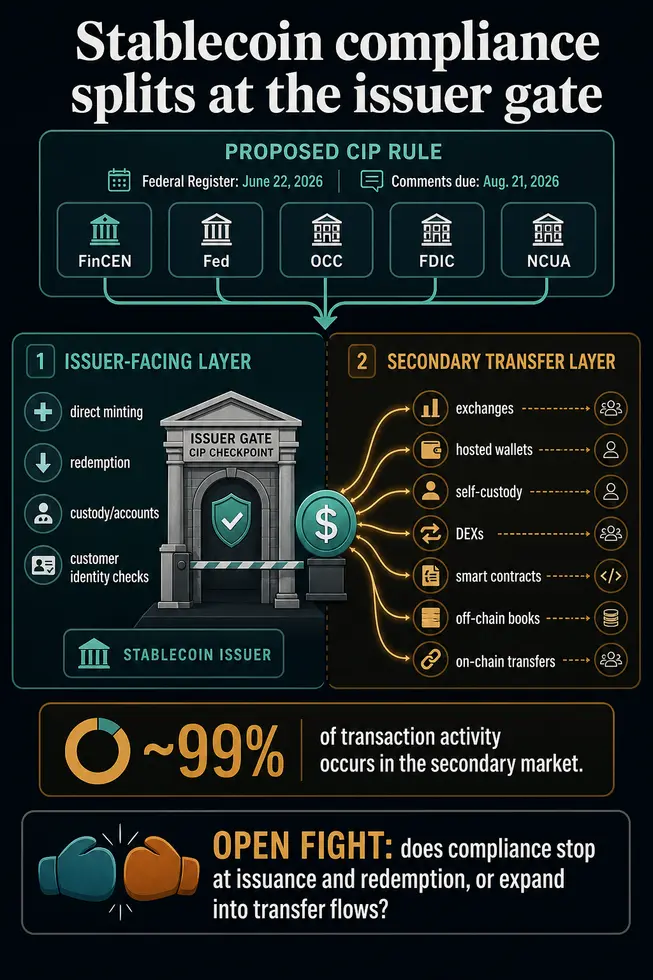

Совместное предложение от FinCEN, Федеральной резервной системы (ФРС), OCC, FDIC и NCUA потребует от разрешенных эмитентов платежных стейблкоинов внедрить письменную Программу идентификации клиентов (CIP) в рамках мер по борьбе с отмыванием денег.

Уведомление в Федеральном реестре, опубликованное 22 июня, устанавливает период для комментариев до 21 августа.

Агентства рассматривают это правило не просто как периферийное обновление комплаенса. В тексте официального уведомления они заявляют, что примерно 99% транзакционной активности стейблкоинов происходит на вторичном рынке, и что почти все пользователи платежных стейблкоин-продуктов являются пользователями вторичного рынка.

Этот единственный факт превращает техническое правило CIP в борьбу за структуру рынка.

Предлагаемое правило формализует проверки личности там, где эмитент имеет прямые отношения со счетом клиента. В текущей редакции оно оставляет вне прямого KYC-события со стороны эмитента сделки на биржах, переводы между кошельками, DeFi-свопы и взаимодействия со смарт-контрактами, когда формальные отношения с эмитентом отсутствуют.

Это оставляет стейблкоинам двухслойное будущее: регулируемые ворота, где токены выпускаются, погашаются или хранятся через отношения, ориентированные на эмитента, и слой передачи, где большая часть использования происходит через биржи, кошельки, реестры и смарт-контракты, которые могут находиться вне прямого контроля эмитента.

Отношения с эмитентами становятся банковскими

Предлагаемое правило следует направлению Закона GENIUS, требующему рассматривать разрешенных эмитентов платежных стейблкоинов как финансовые учреждения в соответствии с Законом о банковской тайне. Агентства хотят, чтобы эмитенты поддерживали письменную CIP, соответствующую их размеру и бизнесу, с процедурами, основанными на оценке рисков, для проверки личности клиентов.

На практике эмитентам потребуются процедуры, разработанные для формирования обоснованного убеждения в том, что они знают истинную личность каждого клиента. Для физических лиц это подразумевает знакомую информацию, такую как полное имя, дата рождения, адрес и идентификационный номер.

Для юридических лиц это подразумевает сопоставимую идентифицирующую информацию и процедуры верификации.

Эти требования хорошо известны в банковской сфере, среди брокеров-дилеров и в контексте денежных переводов. Стейблкоинами это менее очевидно, поскольку токен может продолжать циркулировать после окончания первоначальных отношений с клиентом.

Определение счета в предложении играет важную роль. Оно фокусируется на формальных отношениях с эмитентом для получения финансовых услуг или продуктов, включая эмиссию, погашение, хранение или другие услуги, предлагаемые непосредственно эмитентом.

Оно также исключает деятельность, в рамках которой не установлено формальных отношений с эмитентом, включая деятельность, которая не затрагивает эмитента напрямую как сторону сделки, за исключением случаев взаимодействия через смарт-контракт.

Это различие превращает комплаенс эмитента в правило пограничного контроля, а не в универсальный слой идентификации для каждого движения токена. Пользователь, который выпускает токены напрямую у эмитента, находится в ином положении, чем пользователь, который покупает тот же стейблкоин у другого трейдера, на балансе биржи, через перевод в кошельке или в DeFi-пуле.

Эта модель пограничного контроля также объясняет, почему предложение — это больше, чем просто контрольный список для эмитентов. Оно определяет, где можно уверенно прикрепить комплаенс стейблкоинов: в точке, где компания признает клиента, фиксирует отношения и может поддерживать процедуры с течением времени.

Более сложный вопрос возникает, когда тот же токен в долларовом эквиваленте циркулирует среди лиц и площадок, которых эмитент может никогда не увидеть.

Давление нарастает на вторичном рынке

Агентства прямо признают проблему вторичного рынка. В их уведомлении обсуждаются потенциальные преимущества сбора информации о клиентах за пределами прямых отношений с эмитентом, но также говорится, что это будет практически сложно, поскольку у эмитентов ограничены возможности по сбору информации, как только стейблкоины уходят от прямого взаимодействия.

Это нерешенный спор, лежащий в основе предложения. Если периметр комплаенса останавливается на эмиссии и погашении, эмитенты становятся больше похожими на регулируемые двери в систему стейблкоинов и из нее.

Если регуляторы позже распространят требования к идентификации на потоки вторичного рынка, это может затронуть биржи, хостинговые кошельки, DeFi-интерфейсы, платежные процессоры, поставщиков аналитики или инфраструктуру смарт-контрактов, контролируемую эмитентом.

Текст правила оставляет эти площадки раздельными. Он описывает активность на вторичном рынке как включающую транзакции в блокчейне и внецепочечные транзакции в реестре или книге учета на сторонних биржах, и отмечает, что большая часть розничной торговли происходит вне цепи.

Это различие важно для читателей, которые могут полагать, что дебаты касаются только DeFi.

DEX и смарт-контракты являются наиболее очевидным крайним случаем, поскольку они проверяют, может ли комплаенс следовать за движением токена без посреднических отношений по счету. Но более широкий вопрос также распространяется на централизованные торговые площадки, кошельки на базе приложений, платежные потоки, кастодиальные продукты и внутренние реестры бирж, где пользователи могут никогда не взаимодействовать с эмитентом.

Требование CIP в банковском стиле на первичном уровне административно знакомо. Режим идентификации вторичного рынка был бы иным проектом, поскольку ему пришлось бы решать, какие действующие лица несут ответственность за сбор информации, какие переводы подпадают под действие, и как далеко распространяется обязательство после эмиссии токена.

Самое безопасное толкование предложения состоит в том, что регуляторы начинают с того места, где отношения с эмитентом наиболее ясны. Прямая эмиссия и погашение уже создают ориентированные на клиента ворота. Эмитент может запрашивать информацию об идентификации, проверять ее, вести учет и списки, а также разрабатывать процедуры для этих отношений.

Потоки разрешенной передачи работают иначе. Стейблкоин может проходить через смарт-контракт, пул ликвидности, кошелек с самокастодиальным хранением, книгу централизованной биржи или платежное приложение без необходимости открывать эмитенту новый счет для каждого держателя.

Предложение по своей сути не делает эмитента ответственным за идентификацию каждого пользователя вторичного рынка.

Собственное обсуждение агентств указывает на следующее поле регуляторной битвы. Если почти вся транзакционная активность происходит на вторичном рынке, то правила CIP для первичного рынка могут сделать двери эмитентов более банковскими, но при этом останется открытым вопрос о том, как далеко должны распространяться проверки личности в места, где стейблкоины фактически используются.

Для DeFi этот вопрос особенно чувствителен, поскольку более широкое правило может оказать давление на интерфейсы, поставщиков кошельков или услуги, связанные с протоколом, даже если сам смарт-контракт не имеет традиционного файла клиента.

Для централизованных площадок вопрос, скорее всего, будет касаться координации между регулируемыми посредниками, зависимости от эмитента, обмена данными и того, покрывает ли существующий комплаенс бирж или поставщиков денежных услуг пробел в политике, о котором беспокоятся регуляторы.

Таким образом, предложение создает раскол в комплаенсе, а не завершает дебаты. Эмитенты получают более четкий путь для прямых клиентов. Платформы и пользователи вторичного рынка получают сигнал о том, что регуляторы видят эту активность, понимают ее масштаб и решают, где провести следующую черту.

Окно для комментариев — следующий рыночный сигнал

Действующий срок дает индустрии короткий промежуток времени. Комментарии должны быть представлены до 21 августа, через 60 дней после публикации в Федеральном реестре.

Это создает конкретное окно для эмитентов, бирж, компаний-разработчиков кошельков, DeFi-разработчиков, банков, потребительских групп и поставщиков комплаенс-услуг, чтобы обсудить, где должна остановиться граница идентификации стейблкоинов.

Ключевой вопрос — где должны заканчиваться проверки личности. Предложение решительно указывает на прямую идентификацию клиентов у ворот эмитента.

Открытым остается вопрос, сохранит ли окончательное правило, руководство или будущие нормативные акты комплаенс на этом уровне или начнут выстраивать мост к активности на вторичном рынке.

Если окончательное правило сохранит текущую структуру, стейблкоины могут развиваться с более банковским первичным уровнем и все еще оспариваемым уровнем передачи.

Эмитенты столкнутся с более четкими обязательствами, когда клиенты приходят напрямую для выпуска, погашения или обслуживания счетов, в то время как большая часть пользовательской активности будет продолжать регулироваться через биржи, кошельки, DeFi-интерфейсы и другие посредники в рамках их собственных правовых рамок.

Если регуляторы пойдут дальше, рынок стейблкоинов может столкнуться с более значительной перестройкой. Проверки личности могут стать менее связанными с тем, кто входит через эмитента, и более связанными с тем, какие площадки, интерфейсы и поставщики услуг должны контролировать движение токенов после эмиссии.

Предложение выходит за рамки отдела комплаенса, поскольку стейблкоины полезны именно тем, что могут перемещаться между платформами.

Регуляторы сейчас формализуют проверки клиентов у двери эмитента, в то время как большая часть активности происходит за этой дверью. Следующая борьба — останется ли этот раскол практическим компромиссом или станет отправной точкой для более широкого режима идентификации стейблкоинов.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Liam 'Akiba' Wright