Конгресс готовится внести изменения в налоговый кодекс США в части, касающейся вознаграждений за майнинг криптовалют и стейкинг, и для валидаторов и их институциональных клиентов эти изменения давно назрели.

Законопроект H.R. 9175, Закон о налоговой ясности для майнинга и стейкинга (Tax Clarity for Mining and Staking Act), позволит майнерам и стейкерам отсрочить уплату налога на вновь выпущенные токены до момента их продажи, положив конец штрафу за отток денежных средств, который подталкивал инфраструктуру валидации и ее крупнейших клиентов к офшорным юрисдикциям с более четкими правилами.

Для майнеров Биткоина этот законопроект едва затрагивает реальную конкуренцию, состоящую из доступности земли, контрактов на электроэнергию, сроков получения разрешений и надежности энергосистемы, которые определяют, где будет построена следующая мегаваттная мощность.

Проблема налогообложения стейкинга

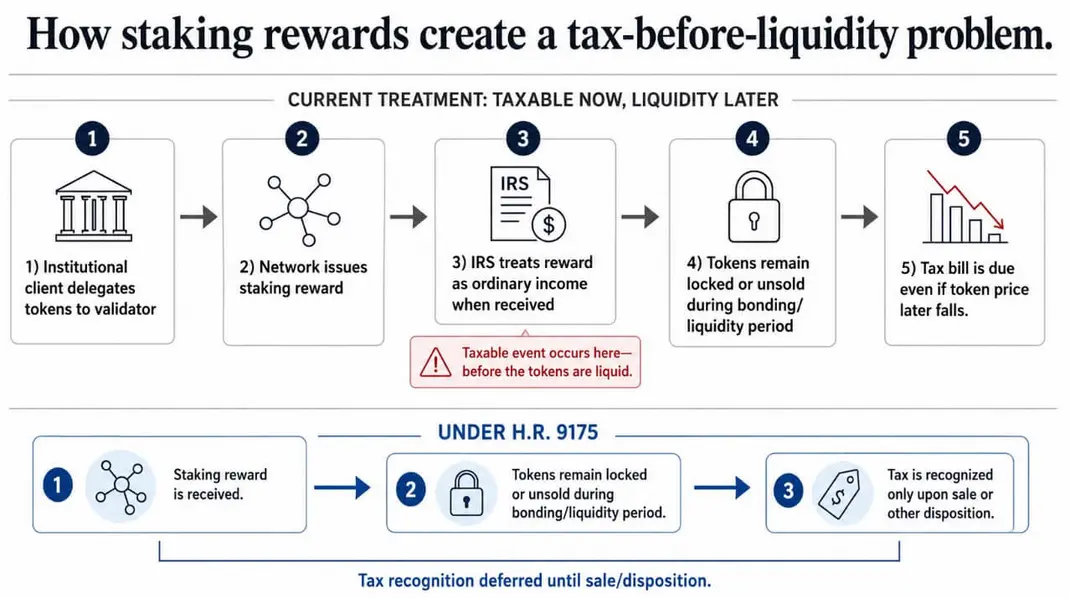

Согласно Налоговому предписанию IRS 2023-14, валидаторы и их клиенты обязаны платить налог на обычный доход с вознаграждений за стейкинг в тот момент, когда они их получают, по цене на этот день, независимо от того, продали ли они хоть один токен.

В моделях «стейкинг как услуга» (staking-as-a-service), где институциональные клиенты делегируют токены валидатору, пока эти токены заблокированы в течение периода связывания (bonding period), клиент обязан уплатить денежный налог на активы, которые он еще не может ликвидировать. Провайдер инфраструктуры обязан уплатить налог с комиссии, полученной от этих же неликвидных токенов.

Дженни Левин, главный юрисконсульт и операционный директор Algorand Foundation и бывший оператор staking-as-a-service, называет это «постоянным оттоком денежных средств», когда каждое вознаграждение в каждой сети должно оцениваться в момент получения. Если цена падает до того, как кто-либо успевает продать, обязательство уже установлено по более высокой сумме.

Эта позиция укрепилась 4 июня, когда Налоговый суд США вынес свое первое прямое решение, касающееся налогообложения вознаграждений за стейкинг. В деле Paschall v. Commissioner, T.C. Memo. 2026-46 суд постановил, что вознаграждения составляют валовой доход согласно Разделу 61 в тот момент, когда налогоплательщик получает над ними господство и контроль.

Это решение не имеет прецедентной силы, и дела Jarrett v. United States и другие ожидающие рассмотрения дела могут еще усложнить ситуацию, но оно появилось как раз в тот момент, когда Конгресс решает, законодательно ли закрепить иной ответ.

H.R. 9175 предоставляет налогоплательщикам возможность рассматривать вновь выпущенные токены как самостоятельно созданное имущество, отсрочив признание до момента выбытия.

Blockchain Association, Crypto Council for Innovation и The Digital Chamber поддержали его как «сбалансированный компромисс», который сохраняет классификацию как обычный доход, устраняя при этом штраф за налогообложение до ликвидности, который вытесняет инфраструктуру стейкинга за рубеж.

Если закон будет принят, институциональные клиенты смогут строить валидационные бизнесы в США, не рассматривая каждый цикл вознаграждений как потенциальный кризис денежных потоков, — это изменение станет наиболее ценным, когда цены растут, а фантомные налоговые обязательства по заблокированным токенам максимальны.

Швейцария и Сингапур уже предприняли шаги для обеспечения более четкого регулирования и в результате перетягивают на себя институциональный бизнес стейкинга.

Левин отметила, где заканчивается сфера действия законопроекта:

«Налоговый закон переводит США из карательного режима в жизнеспособный; ясность в отношении ценных бумаг и хранения — вот что делает его конкурентоспособным».

Отдел корпоративных финансов SEC выпустил заявление в мае 2025 года, в котором указано, что определенные виды стейкинга протоколов не являются предложением ценных бумаг, а в январе 2025 года агентство отменило SAB 121, которое требовало от фирм, хранящих цифровые активы, учитывать их как обязательства на своих балансах.

Оба шага снизили трения, но оба остаются на уровне руководства персонала, которое будущая Комиссия может отменить без принятия новых правил, оставляя классификацию ценных бумаг, правила хранения и лицензирование в качестве барьеров между жизнеспособным сектором валидации в США и сектором, который действительно конкурентоспособен.

Майнинг Биткоина следует за инфраструктурой

Предвыборное обещание президента Дональда Трампа о «Биткоине, сделанном в Америке» столкнулось с реальностью: руководители, развертывающие мощности, строятся там, где электроэнергия дешева, земля разрешена для застройки, а контракты на энергоснабжение действуют десятилетиями.

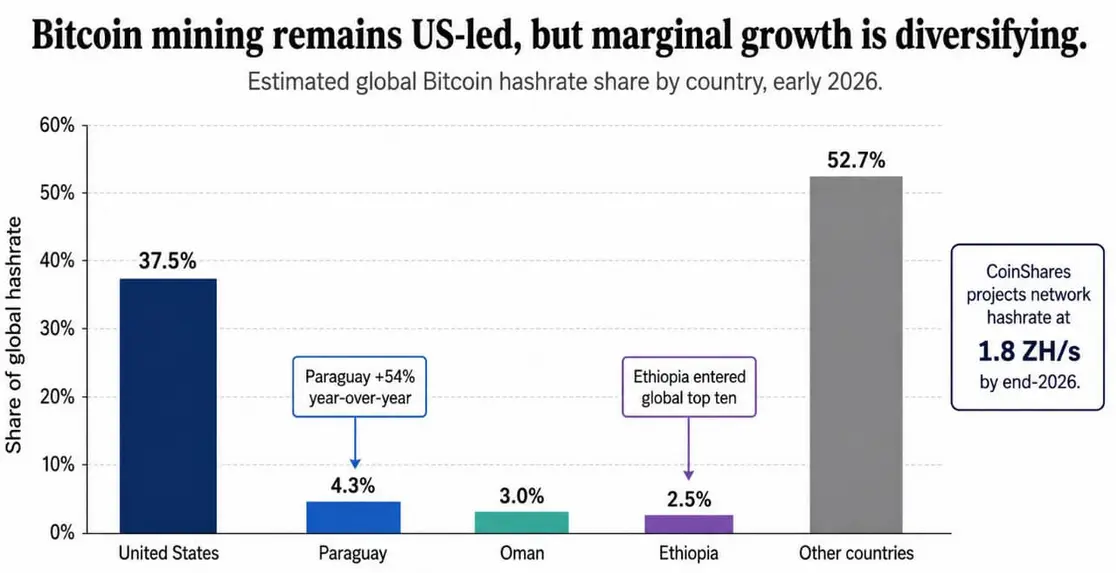

По состоянию на январь 2026 года на США приходилось около 37,5% мирового хешрейта Биткоина, что является самой большой национальной долей, в то время как Парагвай вырос на 54% в годовом исчислении, достигнув 4,3%, Эфиопия поднялась до 2,5% и восьмого места в мире, а CoinShares прогнозирует, что к концу 2026 года сеть достигнет 1,8 ЗХ/с, при этом Парагвай, Эфиопия и Оман войдут в десятку мировых лидеров.

HIVE Digital Technologies работает с высокой мощностью в Канаде, Швеции, Парагвае и США, а генеральный директор Айдын Килич отметил, что первый вопрос — владеет ли HIVE землей и может ли она эффективно работать на месте, затем — спрос конечных покупателей, а затем — долгосрочная доступность и экономика электроэнергии.

Относительно конкурентоспособности США Килич указал на эффективность разрешений и зонирования, надежные контракты на электроэнергию в масштабе и привлекательные цены, а также на долгосрочную определенность в отношении энергосистемы. Кампус компании Yguazú в Парагвае достиг соглашений с ANDE на 300 МВт, поскольку земля и отношения с коммунальными службами уже были налажены.

В Швеции HIVE подписала необязывающее письмо о намерениях (LOI) о потенциальной аренде своего объекта в Бодене на срок до 10 лет, покрывающего 25 МВт критической IT-нагрузки, с запланированной модернизацией для 10 000 GPU NVIDIA GB300, что стало возможным благодаря долгосрочным отношениям с национальным поставщиком энергии.

Оба расширения следовали одной и той же логике: сначала обеспечить энергетические отношения, а затем определить, будет ли объект использоваться для майнинга Биткоина или высокопроизводительных вычислений (HPC).

Хеш-цена упала до рекордно низкого уровня в $27,89 за PH/s в день во втором квартале, поскольку Биткоин упал примерно на 50% от своего пика в октябре 2025 года около $124 000, а CoinShares оценивает, что оборудование старого поколения, работающее примерно по цене $0,05/кВтч, имело отрицательную валовую прибыль.

В Парагвае, Лаосе и Финляндии операции, сочетавшие новое оборудование с реальными преимуществами в стоимости электроэнергии, сохранили прибыльность на протяжении спада, при этом хеш-цена достигла рекордно низкого уровня в $27,89 за PH/s в день, что дало каждому преимуществу в эффективности непропорционально большую отдачу.

Шаг FERC, требующий от всех шести региональных операторов энергосистем обосновать или реформировать свои правила подключения для больших нагрузок, в сочетании с ужесточением надзора ERCOT за криптопроектами после сбоев в обеспечении надежности перед летом 2026 года, увеличили затраты и сроки для новых объектов в США.

Два узких места

Механизм налогообложения до ликвидности, описанный Левин, стал реальным фактором офшорного структурирования для институциональных клиентов и обслуживающих их валидаторов, а дело Paschall подтвердило, что суды будут обеспечивать соблюдение действующего законодательства.

Сенатор Синтия Луммис, один из самых последовательных сторонников законопроекта в Сенате, покидает свой пост в январе 2027 года, что делает окно до августовских каникул наиболее реалистичной возможностью для его принятия.

| Направление инфраструктуры | Основное узкое место в США | Что меняет H.R. 9175 | Что не решает | Перспектива |

|---|---|---|---|---|

| Стейкинг / валидация | Сроки уплаты налогов, регулирование ценных бумаг, правила хранения, ясность лицензирования | Отсрочка налога на вновь выпущенные вознаграждения до продажи или выбытия | Вопрос о том, рассматривается ли стейкинг как деятельность с ценными бумагами в каждой структуре; неопределенность в отношении хранения и лицензирования | Может сделать валидацию на базе США более жизнеспособной, особенно для институциональных клиентов |

| Майнинг Биткоина | Стоимость электроэнергии, контроль над землей, доступ к сети, разрешения, зонирование, время безотказной работы | Может снизить налоговое трение вокруг добытых токенов | Не создает дешевой электроэнергии, пропускной способности для подключения, разрешений или долгосрочной определенности в отношении энергосистемы | Майнеры продолжат диверсифицироваться в юрисдикции с надежной, масштабируемой электроэнергией |

| Пересечение AI / HPC | Конкуренция за объекты с электропитанием, подстанции, трансформаторы и долгосрочные энергетические контракты | Прямого влияния нет | Не разрешает конкуренцию между майнерами и дата-центрами ИИ за пропускную способность сети | Майнинговые площадки с сильными правами на электроэнергию становятся ценной вычислительной инфраструктурой |

Для майнинга Биткоина налоговая ясность является незначительным улучшением для решения о местоположении, которое определяется подстанциями, контрактами с коммунальными службами и очередями на получение разрешений.

Обещание Трампа о «Биткоине, сделанном в Америке» подразумевало, что федеральные намерения могут создать необходимую физическую инфраструктуру. Фактическое географическое расширение майнинговой индустрии, охватывающее Парагвай, страны Северной Европы, Восточную Африку и Персидский залив наряду с ее базой в США, является практическим ответом на это предположение.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos