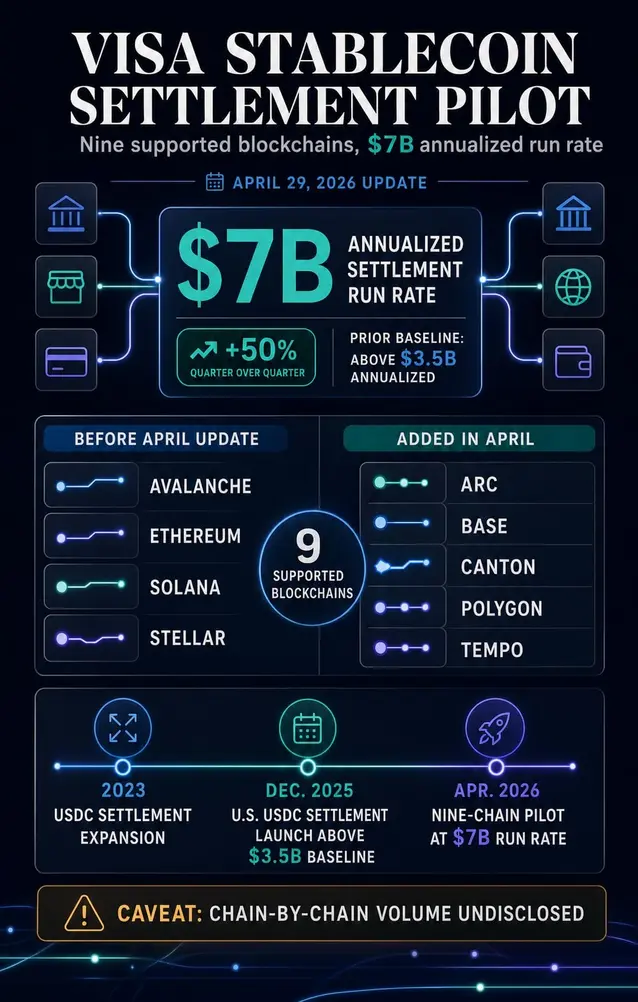

Visa сообщила, что ее пилотный проект по расчетам в стейблкоинах теперь поддерживает девять блокчейнов, а годовой темп расчетов достиг 7 миллиардов долларов.

Компания объявила 29 апреля, что добавила Arc, Base, Canton, Polygon и Tempo к пилотному проекту, который уже использовал Avalanche, Ethereum, Solana и Stellar.

Visa заявила, что годовой темп расчетов вырос на 50% по сравнению с предыдущим кварталом.

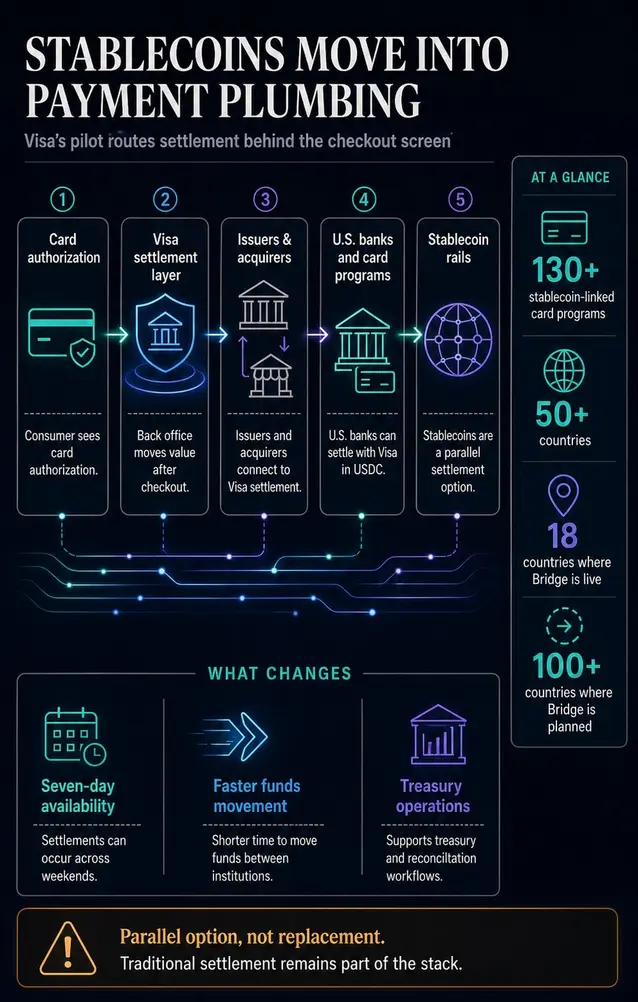

Пилотный проект по-прежнему ограничен собственным языком Visa, но сигнал кроется в том, где сосредоточен объем. Стейблкоины проникают в ту часть платежей, которую потребители редко видят, — в слой расчетов, который перемещает стоимость между эмитентами, эквайерами, банками, программными менеджерами и казначейскими системами после того, как транзакция уже была авторизована.

Это делает обновление сигналом для инфраструктуры расчетов в той же мере, что и списком поддерживаемых блокчейнов. Visa проверяет, могут ли стейблкоины стать параллельным вариантом расчетов внутри платежной инфраструктуры, которая уже затрагивает банки, карточные программы и продавцов на разных рынках.

Операционный момент очевиден: внедрение криптовалют переходит в бэк-офис, прежде чем станет заметным на кассе.

Вывод имеет ограничения. Компания описала пилотный проект и поддержку, предоставила темп расчетов в стейблкоинах и не раскрыла распределение по цепочкам, стейблкоинам, партнерам и географии.

Это оставляет ситуацию в определенных рамках: сеть добавляет опциональные каналы расчетов, в то время как традиционные расчеты остаются частью стека.

Как Visa пришла к девяти цепочкам

Visa шла к этому моменту несколько лет. В 2023 году компания заявила, что перевела миллионы USDC между партнерами через Solana и Ethereum для расчетов по платежам VisaNet в фиатной валюте.

Это объявление последовало за более ранним пилотным проектом с эмитентом Crypto.com и расширило работу по расчетам на эквайеров продавцов Worldpay и Nuvei.

Операционная проблема хорошо знакома в карточных платежах. Потребитель получает почти мгновенную авторизацию в точке продажи, но средства все равно должны перемещаться между банком-эмитентом и банком продавца.

Системы казначейства и расчетов Visa находятся внутри этого процесса, перемещая стоимость между валютами и учреждениями.

В декабре 2025 года партнеры-эмитенты и эквайеры из США получили возможность осуществлять расчеты с Visa в USDC, при этом Cross River Bank и Lead Bank изначально проводили расчеты через Solana.

Компания указала на более быстрое движение средств, семидневную доступность и устойчивость в выходные и праздничные дни.

Апрельский релиз также связал расширение цепочек с карточными программами Visa, привязанными к стейблкоинам, которых, по данным компании, насчитывалось более 130 программ более чем в 50 странах.

Это делает присутствие в девяти цепочках частью более широкой операционной модели платежей, выходящей за рамки эксперимента с реестром.

Новый темп придал этому графику более четкую форму. Запуск в США в декабре 2025 года установил предыдущую базовую линию годовых расчетов в стейблкоинах на уровне выше 3,5 миллиардов долларов.

Апрельское обновление доводит темп до 7 миллиардов долларов, при этом к пилотному проекту добавлено еще пять блокчейнов.

| До апрельского обновления | Добавлено в апреле | Операционный сигнал |

|---|---|---|

| Avalanche, Ethereum, Solana, Stellar | Arc, Base, Canton, Polygon, Tempo | Visa расширяет пилотный проект по расчетам на публичные цепочки, сети, ориентированные на платежи, и инфраструктуру, ориентированную на учреждения. |

Таблица служит скорее представлением присутствия, чем картой объемов. Темп применяется ко всему пилотному проекту; доступное раскрытие информации оставляет этот объем неразделенным между девятью поддерживаемыми сетями.

Последовательность также показывает сдвиг в том, для кого предназначен продукт. Ранняя работа доказала, что USDC может перемещаться между участниками карточной экосистемы.

Текущий этап ставит вопрос, можно ли предложить ту же логику расчетов через более широкий набор каналов, одновременно уменьшая необходимость для каждого партнера создавать отдельные криптооперации с нуля.

Что показывает набор цепочек

Пять дополнений указывают на типы сред, которые Visa хочет предоставить партнерам.

Arc — это Layer 1, нативный для стейблкоинов, созданный Circle. Он предоставляет сборы в USDC, опциональную конфиденциальность, детерминированную финализацию менее чем за секунду и прямую интеграцию со стеком Circle.

Это делает Arc актуальным для платежных потоков, где предсказуемые затраты, ликвидность стейблкоинов и гарантии перевода важнее спекуляций токенами.

Публичные материалы Arc также описывают статус публичной тестовой сети, что ограничивает заявления о производстве.

Base предлагает другой подход к той же проблеме. Visa описала Base как работающую на базе Coinbase, в то время как Base предлагает платежи в USDC, которые рассчитываются за секунды, используют низкие комиссии за газ и могут пополняться с Базового счета или Счета Coinbase.

Base объединяет кошельки, платежные инструменты и ликвидность, связанную с биржей, в интерфейсе для потребителей и разработчиков.

Canton добавляет уровень институциональной конфиденциальности. Visa уже заявляла в марте, что станет Супер Валидатором Canton, помогая банкам и финансовым учреждениям изучать платежи, расчеты и казначейские сценарии с сохранением конфиденциальности.

Canton фокусирует платежи в стейблкоинах на конфиденциальности по принципу «необходимости знать», поэтому контрагенты, суммы и стратегии могут оставаться видимыми только для тех сторон, которым это необходимо, в отличие от многих открытых блокчейнов.

В качестве аналитического прочтения набора цепочек Polygon и Tempo вписываются в сторону платежной инфраструктуры в списке. Polygon делает акцент на глобальных платежах, ликвидности стейблкоинов и транзакциях с более низкими затратами.

Tempo делает акцент на выделенных платежных каналах, нативном для стейблкоинов газе, платежной метаданных для сверки и детерминированных расчетах.

Вместе эти дополнения создают более широкое операционное меню для разных типов цепочек. Одному партнеру может потребоваться перемещение стейблкоинов с низкими затратами.

Другому могут потребоваться элементы управления конфиденциальностью для регулируемых финансов. Третий может ценить платежные инструменты, связанные с Coinbase.

Роль Visa заключается в том, чтобы сделать эти различия используемыми через общий слой расчетов.

В результате получается портфель вариантов расчетов для разных типов цепочек. Этот портфель позволяет Visa представлять стейблкоины как инфраструктуру, которая может адаптироваться к ограничениям партнеров, от регулируемой конфиденциальности до пропускной способности с низкими затратами, сохраняя при этом в центре взаимоотношения с платежной сетью.

Сигнал внедрения носит операционный характер

Более широкий рыночный контекст поддерживает этот сдвиг, исключая ценовые движения из рассмотрения. По состоянию на 30 апреля объем крипторынка составлял около 2,55 триллиона долларов, в то время как DefiLlama оценивала общую рыночную капитализацию стейблкоинов примерно в 319,802 миллиарда долларов.

USDC в этом контексте выступает в качестве основного расчетного актива, используемого для платежей, управления казначейством, обеспечения залога и кроссчейн-ликвидности.

Ethereum, Solana и Polygon Ecosystem Token — это крупные или имеющие отношение к платежам сети и токены, которые могут нести расчетную инфраструктуру, сохраняя при этом ценовые данные на заднем плане.

Стейблкоины уже обладают достаточной ликвидностью и операционной историей, чтобы крупные платежные сети рассматривали их как варианты инфраструктуры.

Тест на внедрение смещается с вопроса о том, выбирает ли потребитель кошелек вместо карты, на то, смогут ли платежные фирмы использовать стейблкоины для перемещения стоимости после того, как транзакция, ориентированная на клиента, завершена.

Тезис со стороны рынка нарастал. Анализ тезиса BlackRock о стейблкоинах в январе утверждал, что долларовые токены смещаются от торговой утилиты к расчетной инфраструктуре внутри традиционных финансов и наряду с ними.

В апрельском анализе Visa, Stripe и Mastercard стейблкоины описывались как слой расчетов и ликвидности под существующими платежными брендами.

Обновление Visa предоставляет текущий операционный пример этого тезиса. Компания связывает расчеты в стейблкоинах с эмитентами, эквайерами, банками США и карточными программами, привязанными к стейблкоинам.

Ее мартовское расширение с Bridge сообщило, что привязанные к стейблкоинам карты Visa запущены в 18 странах с планами расширения на более чем 100 стран.

В том релизе также говорилось, что эмитенты и эквайеры, участвующие в этих программах, могут рассчитываться с Visa с использованием стейблкоинов через поддерживаемые сети.

Регулирование остается на заднем плане. Казначейство представило американский закон GENIUS Act как обеспечивающий регуляторную ясность для рынка, который, по его прогнозам, может стать намного больше.

Анализ CryptoSlate экономики стейблкоинов в рамках CLARITY и GENIUS показал, почему борьба за политику сместилась в сторону того, кто получит экономику цифрового доллара.

Visa связала расширение с пилотными проектами, банками, партнерами и поддерживаемыми сетями, в то время как политические дебаты помогают объяснить, почему платежные стейблкоины привлекают больше внимания мейнстрима.

Темп в 7 миллиардов долларов демонстрирует реальную активность, в то время как отсутствие разбивкой по цепочкам оставляет глубину каждого канала неясной.

Присутствие в девяти цепочках показывает опциональность, в то время как метка «пилотный проект» оставляет вывод ограниченным.

Таким образом, сигнал внедрения является специфическим. Стейблкоины берут на себя роль, выходящую за рамки распределения на торговом рынке.

В рамках пилотного проекта Visa они становятся казначейским и расчетным вариантом для учреждений, уже работающих в сфере мейнстримных платежей.

Следующий тест заключается в том, останется ли этот вариант нишевым каналом для избранных партнеров или станет рутинной частью того, как глобальные платежные фирмы перемещают стоимость после того, как потребитель больше никогда не увидит транзакцию.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Liam 'Akiba' Wright