Обвал XRP в конце июня устранил основной источник нестабильности рынка: избыточное кредитное плечо, которое могло превратить очередное резкое движение в цикл принудительных ликвидаций. Следующее испытание сложнее, поскольку теперь XRP нуждается в покупателях ETF и спотового рынка, чтобы поддержать актив без восстановления той же перегруженной торговли фьючерсами.

Отскок теперь является проверкой реального спроса. XRP отошел от зоны давления, которая характеризовала обвал в конце июня, когда предыдущие материалы CryptoSlate показывали падение токена до $1,02, ускорение ликвидаций по длинным позициям, сокращение активности на фьючерсном рынке и реализацию убытков на самом низком уровне с 2022 года.

Рынок может стабилизироваться после того, как продавцы иссякнут, но устойчивый отскок требует выхода на арену новых покупателей.

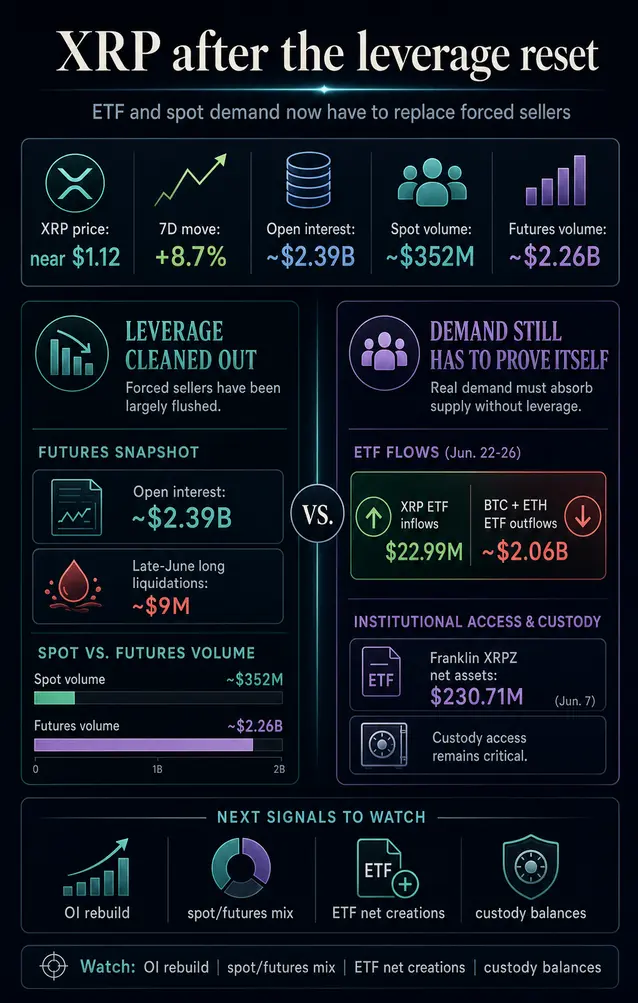

Рыночные данные по XRP от CryptoSlate показывают, что токен торгуется около $1,08, прибавив около 2,7% за семь дней, с рыночной капитализацией около $67 миллиардов.

Данные Coinglass показывают спотовый объем за 24 часа около $402 миллионов при фьючерсном объеме около $2,25 миллиарда, при этом открытый интерес составляет около $2,35 миллиарда и около $8,3 миллиона ликвидаций за предыдущий день.

Биткоин и Эфириум остаются основными якорями рынка: доминирование BTC составляет 58,2%, а доминирование ETH — 9,9%.

Хотя эти цифры показывают улучшение ситуации с XRP, они по-прежнему не отвечают на главный вопрос о спросе. Фьючерсы выглядят гораздо более сбалансированными, чем во время обвала, хотя деривативы по-прежнему доминируют в видимом обороте XRP. Спрос со стороны ETF был стабильным в недавних потоках, но его масштаб остается слишком малым, чтобы решить этот вопрос самостоятельно.

Перезагрузка снижает риск, но спрос все еще должен проявиться

Открытый интерес дает полезный контекст для размера позиций, показывая, сколько фьючерсных контрактов активно на рынке. Он отслеживает контракты, которые трейдеры все еще держат, что помогает понять, какой объем кредитного плеча все еще подвержен риску следующего движения цены.

Руководство по открытому интересу от CoinGlass отмечает, что падение OI может отражать принудительные ликвидации, добровольный выход или сокращение позиций трейдерами по мере роста волатильности.

Этот диапазон возможных причин показывает, почему «перезагрузка» XRP может иметь двоякий эффект. С бычьей стороны, меньшее количество перегруженных позиций означает, что меньше трейдеров находятся на уровнях ликвидации, которые могут превратить обычное движение цены в цепь принудительных продаж.

Мы видели это в конце июня. Падение XRP к $1,07 спровоцировало ликвидации длинных позиций примерно на $9 миллионов, а открытый интерес по XRP упал примерно до $2,34 миллиарда.

Фьючерсный оборот также снизился примерно до $2,84 миллиарда с более чем $30 миллиардов за тот же период прошлого года.

Это реальное снижение спекулятивного давления на рынке деривативов XRP. Это означает, что XRP может расти с меньшей базы кредитного плеча по длинным позициям. Меньший рост с этой базы может быть более здоровым, поскольку меньше проблемных позиций закрывается при каждом отскоке.

Медвежий довод заключается в том, что сценарий с более низким риском все еще нуждается в двигателе спроса. Если открытый интерес перестал расти, потому что трейдеры потеряли уверенность, отсутствие принудительных продавцов может создать лишь временное облегчение.

Рынку по-прежнему нужен покупатель на замену, и очевидными кандидатами являются спотовые трейдеры и аллокаторы ETF.

Текущие цифры сохраняют картину сбалансированной. Хотя спотовый объем значителен, фьючерсный объем по-прежнему составляет гораздо большую долю видимой торговой активности XRP в данных CoinGlass.

Ликвидации ушли из заголовков, но открытый интерес остается достаточно большим, чтобы XRP снова стал активом, движимым кредитным плечом. Этот риск возрастает, если трейдеры восстанавливают позиции быстрее, чем улучшается спотовый спрос.

Это оставляет практическое препятствие для любого устойчивого движения. XRP может сосуществовать с активными рынками деривативов, но ему необходимо расширение спотовых покупок и аллокаций ETF при сохранении контроля над кредитным плечом.

Отскок, обусловленный в основном снижением давления ликвидаций, может дать рынку время для стабилизации. Однако устойчивая сила требует покупателей, способных поглотить будущие продажи от держателей, ожидающих выхода по себестоимости.

Спрос ETF был стабильным, но масштаб — это оговорка

Более сильный аргумент в пользу более здорового рынка XRP исходит от регулируемых продуктов, которые продолжали привлекать избирательный интерес в периоды общего снижения риска. Эти продукты важны для рынка, поскольку они представляют спрос, не связанный с торговлей фьючерсами с высоким кредитным плечом.

Недавний анализ потоков институциональных средств от CryptoSlate показал, что с 22 по 26 июня спотовые Биткоин-ETF в США потеряли около $1,79 миллиарда, а Эфириум-ETF в США — около $273,5 миллиона.

За тот же период спотовые ETF XRP привлекли $22,99 миллиона. Этот поток был важен по направлению, поскольку он показал, что продукты XRP привлекли активы, в то время как крупнейшие комплексы ETF зафиксировали отток.

Однако важно отметить, что сигнал был получен в ограниченном масштабе, поскольку приток в $22,99 миллиона для XRP сопоставлялся с оттоком из ETF Биткоина и Эфириума на общую сумму около $2,06 миллиарда.

Это далеко от тотальной ротации в XRP, но указывает на избирательные покупки на рынке, где институциональные инвесторы все еще сокращали широкую крипто-бета-экспозицию.

Отчет CoinShares по потокам средств за июнь содержал аналогичное сообщение. Продукты для инвестиций в цифровые активы зафиксировали отток в размере $1,67 миллиарда, при этом Биткоин потерял $1,438 миллиарда, а Эфириум — $257 миллионов.

XRP был одним из немногих альткоинов со значительным положительным спросом, привлекая $20,3 миллиона. Опять же, сигнал был положительным, хотя масштаб был скромным по сравнению с капиталом, уходящим из крупнейших активов.

Притоки в ETF имеют вес, поскольку они представляют собой иной тип экспозиции по сравнению с позициями с высоким кредитным плечом на фьючерсах.

Форма S-1 Franklin XRP ETF гласит, что фонд является пассивным, стремится отражать цену XRP до вычета расходов и будет избегать кредитного плеча, деривативов или аналогичных инструментов.

В пресс-релизе о запуске Franklin указано, что XRPZ структурирован как траст учредителя, владеющий XRP, а Coinbase Custody Trust Company выступает в качестве кастодиана XRP. На странице продукта на 7 июня указаны общие чистые активы в размере $230,71 миллиона.

Страница GXRP от Grayscale использует аналогичную пассивную формулировку, заявляя, что фонд исключительно и пассивно инвестирует в XRP. В ней также указано, что фонд стремится отражать стоимость XRP, находящегося на балансе траста, за вычетом расходов и обязательств.

Есть простая причина, по которой ETF могут обеспечить более сильную долгосрочную поддержку для XRP. Спрос ETF гораздо более стабилен, чем активность на фьючерсах с высоким кредитным плечом, поскольку он проходит через брокерские счета, соглашения о хранении и механизмы создания долей фонда.

Если аллокации продолжат поступать, они смогут поглощать предложение XRP, не полагаясь на трейдеров, занимающих средства для принятия направленных ставок.

Спрос ETF становится доминирующей ценовой силой только тогда, когда чистые эмиссии достаточно устойчивы, чтобы противостоять остальной части рынка. Эти эмиссии важны, поскольку они указывают на то, когда спрос ETF требует, чтобы базовый XRP поступил в обертку фонда.

В предыдущем анализе ETF от CryptoSlate AUM (активы под управлением) отделялись от новых покупок, поскольку AUM может расти по ряду причин. Он может увеличиваться, когда растет цена, когда существует начальный запас, или когда инвесторы торгуют акциями ETF друг с другом.

Чистые эмиссии дают гораздо лучший сигнал, поскольку они показывают ту часть процесса ETF, которая требует новых покупок XRP. Это делает их более полезной мерой прямого спроса ETF, чем AUM сам по себе.

Что сделает движение XRP долговечным?

Следующий этап для XRP зависит от того, готова ли новая база покупателей взять на себя управление после худшего обвала.

| Сигнал | Более здоровый сигнал | Более слабый сигнал |

|---|---|---|

| Фьючерсный открытый интерес | Стабилен или медленно растет при удержании цены | Быстрое восстановление, воссоздающее риск ликвидации |

| Спотовый объем по отношению к фьючерсному | Спотовый объем растет относительно деривативов | Отскоки остаются преимущественно обусловленными фьючерсами |

| Потоки ETF | Положительные чистые притоки сохраняются в дни слабого рынка | AUM держится, но чистые эмиссии ослабевают |

| Балансы хранения | Хранилища ETF продолжают поглощать предложение | Рост хранения замедляется, пока цена зависит от кредитного плеча |

Более здоровое движение XRP может произойти на фоне активной торговли фьючерсами, поскольку ликвидные рынки деривативов являются нормой для крупных токенов.

Важен баланс: открытый интерес, не опережающий спотовые покупки, положительные потоки ETF в нескольких отчетах и данные о хранении, показывающие, что акции обеспечены реальным накоплением XRP, а не оборотом на вторичном рынке.

Имеющихся данных недостаточно, чтобы доказать, что ралли XRP в основном вызвано закрытием коротких позиций, хотя они показывают, почему это объяснение остается достаточно правдоподобным, чтобы за ним следить.

Если цена растет, в то время как фьючерсный объем доминирует, а открытый интерес обусловлен скорее очисткой позиций, чем новым спотовым спросом, ралли будет менее убедительным. Если цена удерживается, в то время как притоки ETF продолжаются и спотовый объем улучшается, рынок продемонстрирует более сильную базу покупателей.

Самый важный сдвиг — психологический. Во время фазы капитуляции рынок XRP определялся трейдерами, которые хотели продать. После обвала его определяют те, кто действительно хочет купить.

Спрос ETF и спотовое накопление могут ответить на этот вопрос, когда они появятся в данных с достаточной настойчивостью и масштабом. Потоки должны быть достаточно большими и последовательными, чтобы иметь значение на фоне фьючерсной активности и спотовых продаж.

На данный момент структура рынка XRP чище, чем во время стресса в конце июня, что дает ему лучшую отправную точку.

Следующий этап все еще должен показать, что покупатели ETF и спотового рынка могут обеспечить более сильную поддержку, чем облегчение, созданное отсутствием принудительных продавцов.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Andjela Radmilac