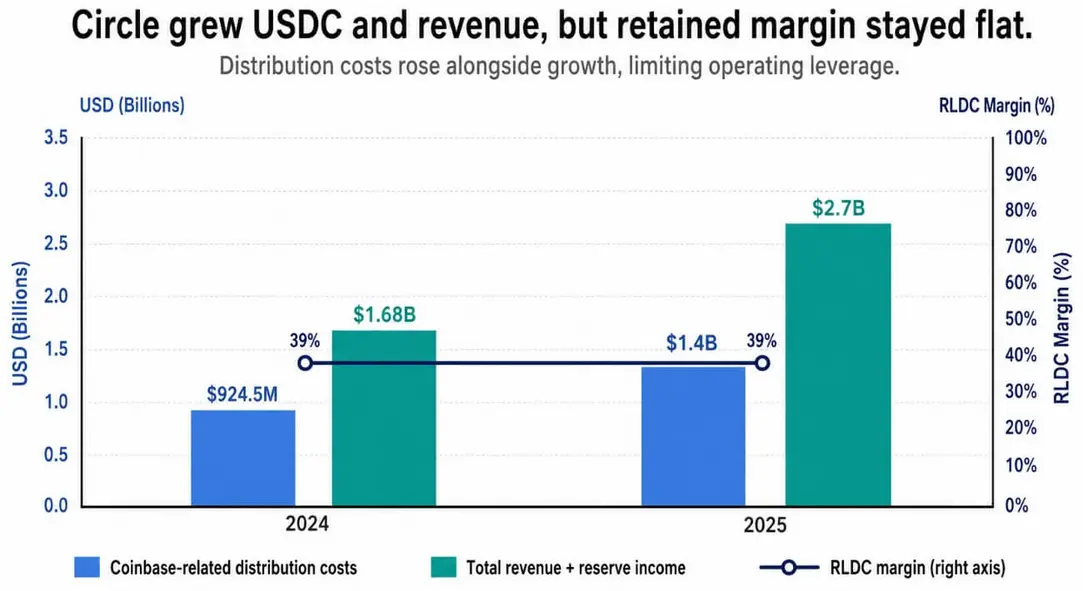

Circle понесла расходы на дистрибуцию в размере $1,4 млрд, связанные с Coinbase в 2025 году, по сравнению с $924,5 млн годом ранее, согласно собственному отчету 10-K компании.

Эти расходы на дистрибуцию составили примерно 51% от общего дохода и резервного дохода Circle за 2025 год.

Оборот USDC вырос на 72% год к году до $75,3 млрд в четвертом квартале, а годовой доход и резервный доход выросли на 64% до $2,7 млрд. Circle сохранила маржу в 39% после вычета расходов на дистрибуцию и транзакции, что не изменилось по сравнению с 2024 годом, несмотря на ускорение роста.

Расходы на дистрибуцию и транзакции поглотили примерно 63% резервного дохода Circle в четвертом квартале. Теперь давление выходит за рамки соглашения с Coinbase, поскольку альтернативные модели стейблкоинов и торговые площадки стремятся получить большую долю резервного дохода, генерируемого распространяемым ими USDC.

Circle и Coinbase заключили текущее соглашение о сотрудничестве в августе 2023 года с первоначальным трехлетним сроком, который истекает в августе 2026 года.

В отчете говорится, что Circle и Coinbase будут добросовестно обсуждать, необходимы ли изменения до истечения первоначального срока. Если они не согласятся на изменения, соглашение автоматически продлевается еще на три года при условии, что обе стороны продолжают выполнять свои обязательства.

Coinbase остается крупнейшим централизованным партнером по дистрибуции USDC, а также является участником Open USD — конкурирующей модели стейблкоина, созданной консорциумом, в который входят Visa, Mastercard и более 140 других компаний.

Open USD делит резервный доход с участниками консорциума после вычета комиссии за управление, предоставляя Coinbase еще один ориентир для того, как экономика стейблкоинов может быть разделена между партнерами по дистрибуции.

Где вписывается Hyperliquid

Hyperliquid предоставляет децентрализованную версию того же сжатия. USDH, запущенный Native Markets в качестве нативного стейблкоина Hyperliquid, не смог вытеснить преимущество USDC в ликвидности.

Coinbase заявила, что USDC остается ведущим стейблкоином на Hyperliquid с оборотом около $5 млрд, а DeFiLlama оценивает доминирование USDC в базе стейблкоинов Hyperliquid почти в 97%.

Доминирование USDC не помешало Hyperliquid извлечь из этого выгоду: фреймворк AQAv2 протокола теперь направляет примерно 90% скорректированного на затраты резервного дохода, связанного с согласованным предложением стейблкоинов, обратно самому Hyperliquid.

Если предположить, что вся база стейблкоинов в $6,16 млрд соответствует согласованному предложению и приносит 3,5% резервной доходности, это принесет около $215,6 млн годового валового резервного дохода. Простой расчет 90% дает примерно $194 млн, хотя корректировки затрат в рамках фреймворка означают, что фактическая сумма будет отличаться.

JPMorgan теперь отметил структуру Hyperliquid как краткосрочный встречный ветер для доходов как Circle, так и Coinbase, и долгосрочную угрозу для экономики USDC Circle.

Банк описывает ситуацию, в которой обе компании имеют основания продолжать защищать дистрибуцию USDC, при этом конкуренция за эту дистрибуцию подрывает то, что каждая из них сохраняет.

| Точка давления | Что она контролирует | Экономический рычаг | Почему это важно для Circle |

|---|---|---|---|

| Coinbase | Централизованная дистрибуция USDC | $1,4 млрд расходов на дистрибуцию, связанных с Coinbase в 2025 году | Circle зависит от Coinbase для масштаба, но этот доступ дорог |

| Open USD | Альтернативная модель распределения между партнерами | Резервный доход делится с участниками консорциума после вычета комиссии за управление | Дает дистрибьюторам ориентир для требования большей экономики |

| Hyperliquid | Децентрализованная торговая ликвидность | AQAv2 направляет примерно 90% скорректированной на затраты резервной доходности протоколу | Показывает, что площадка может сохранять доминирование USDC, одновременно извлекая экономику доходности |

| Август 2026 года | Точка пересмотра соглашения Circle-Coinbase | Возможно автоматическое продление, но можно обсудить изменения | Создает естественную контрольную точку для обеих сторон |

Что Circle все еще имеет в своем активе

Платформа может указать на условия распределения доходов Open USD как на свой козырь в переговорах с Circle, не отказываясь при этом от USDC на своих рельсах.

Hyperliquid применил аналогичный подход, сохранив доминирование USDC в ликвидности, одновременно обеспечив себе большую долю экономики, генерируемой на его платформе.

Анализ чувствительности Circle, который сохраняет постоянными оборот USDC и распределение резервов, оценивает, что повышение ставки на 100 базисных пунктов добавит $756 млн к резервному доходу и $369 млн к расходам на дистрибуцию и транзакции. Это оставит Circle примерно $387 млн, или 51% дополнительного дохода после этих расходов.

Circle недавно получила окончательное одобрение OCC на создание национального трастового банка — регуляторного преимущества, которое конкурентам, не имеющим федеральной лицензии, трудно повторить.

Если внедрение Open USD останется медленным, отношения с Coinbase возобновятся на сопоставимых условиях, а Hyperliquid останется изолированным случаем, эти условия поддержат способность Circle сохранить текущую маржу и сделать свое регуляторное положение более значительным конкурентным преимуществом.

Если другие крупные биржи, кошельки и DeFi-протоколы начнут запрашивать условия в стиле Hyperliquid или Open USD, а Coinbase вступит в обсуждения в августе 2026 года, указывая на реальные альтернативы, доля Circle в резервном доходе может упасть ниже текущего уровня.

Приведенные ниже сценарии применяют 90% долю к валовому резервному доходу для иллюстрации. Платежи AQAv2 рассчитываются на основе скорректированной на затраты доходности, поэтому фактические суммы будут отличаться.

| Затронутая база стейблкоинов | Резервная доходность | Валовой годовой резервный доход | Доля дистрибьютора/протокола 90% |

|---|---|---|---|

| $6.16B | 3.5% | $215.6M | $194.0M |

| $10B | 3.5% | $350.0M | $315.0M |

| $25B | 3.5% | $875.0M | $787.5M |

| $50B | 3.5% | $1.75B | $1.58B |

USDC может продолжать расширяться по этому пути, при этом каждый дополнительный доллар оборота становится менее ценным для компании-эмитента.

Конкуренция стейблкоинов, за которой инвесторы наблюдали годами, предполагала, что победителем станет тот, кто контролирует наибольшее предложение.

Цифры Circle за 2025 год указывают на другое: USDC может продолжать выигрывать в этом подсчете, но платформы, на которых находятся его пользователи, решают, какая часть прибыли за этим подсчетом принадлежит Circle.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos