Если вы пользуетесь криптоплатформой в Европейском союзе или Великобритании, часть вашей активности за 2026 год уже может фиксироваться и будет использована для формирования отчетов по налогам в 2027 году.

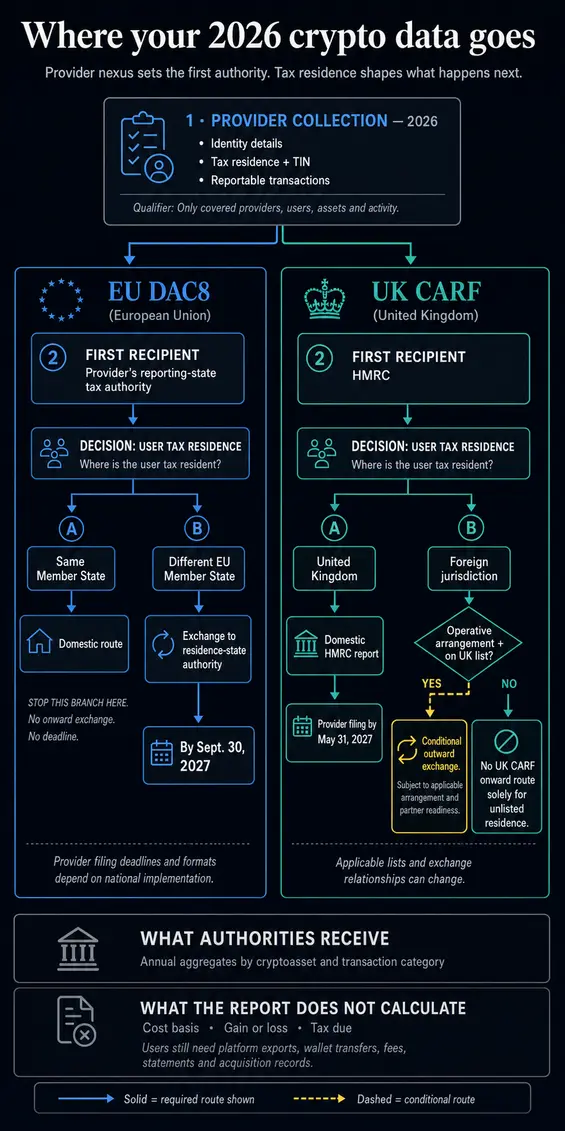

Правила DAC8 в ЕС и Британская система отчетности по криптоактивам (CARF) вступили в силу 1 января 2026 года. Цепочка отчетности теперь состоит из трех этапов: провайдер собирает информацию в течение 2026 года, направляет ежегодный отчет уполномоченному органу, а в некоторых случаях этот орган передает данные в страну налогового резидентства пользователя.

Охват зависит от провайдера, пользователя, типа активности и применимого режима отчетности.

Какие данные собирают провайдеры и куда они поступают

В соответствии с DAC8, поставщики услуг криптоактивов собирают данные об отчетных транзакциях с участием резидентов ЕС, включая пользователей, проживающих в том же государстве-члене, что и провайдер.

Британские провайдеры собирают идентификационные данные каждого пользователя, но включают в свои ежегодные отчеты только некоторых зарубежных клиентов.

Согласно руководству HMRC по сбору данных, подпадающие под него британские провайдеры собирают идентификационные данные всех пользователей и данные об отчетных транзакциях для пользователей из Великобритании и других стран, участвующих в CARF. Информация может включать налоговое резидентство и идентификационные номера налогоплательщиков, а также данные об отчетных транзакциях.

Отчеты, получаемые налоговыми органами, более стандартизированы и сжаты, чем внутренние записи криптопровайдера. HMRC описывает свою подачу как данные пользователя плюс сводку транзакций. DAC8 предписывает ежегодную количественную информацию с разбивкой по отчетным криптоактивам и предписанным категориям транзакций.

Юридическое лицо провайдера определяет, в какой стране отчитывается счет и какой орган получает информацию первым.

Для провайдеров из ЕС, подпадающих под DAC8, отчет сначала подается в налоговый орган их родной страны. Британские провайдеры направляют свои отчеты в HMRC.

Место жительства пользователя определяет дальнейшие действия. В рамках DAC8 страны ЕС обмениваются отчетами о резидентах, использующих провайдеров, зарегистрированных в других странах блока.

Для исходящего обмена Великобритании требуется, чтобы иностранная юрисдикция имела действующее соглашение или договоренность с Великобританией и была включена в соответствующий британский перечень отчетных юрисдикций.

| Отчетная привязка провайдера | Налоговое резидентство пользователя | Первый получатель | Что может произойти дальше |

|---|---|---|---|

| Государство-член ЕС по DAC8 | То же государство-член | Налоговый орган этого государства-члена | Страна резидентства и страна отчетности совпадают, поэтому информация остается во внутреннем контуре. |

| Государство-член ЕС по DAC8 | Другое государство-член ЕС | Налоговый орган страны отчетности провайдера | DAC8 направляет информацию о нерезиденте в налоговый орган страны его резидентства. |

| Великобритания по CARF | Великобритания | HMRC | Информация пользователя попадает во внутренний отчет HMRC за период 2026 года. |

| Великобритания по CARF | Иностранная юрисдикция из соответствующего британского перечня | HMRC | Исходящий обмен возможен при наличии действующего соглашения или договоренности и пока юрисдикция остается в перечне. |

| Великобритания по CARF | Иностранная юрисдикция вне соответствующего британского перечня | Никто по британскому CARF только из-за отсутствия в перечне | Идентификационные данные все еще могут собираться, а последующее изменение перечня может изменить маршрут зарубежной отчетности. |

Страна пользователя — не единственный фактор. Важно, какой криптопровайдер ведет счет, где этот провайдер отчитывается и какое налоговое резидентство указано для пользователя.

Обязательства по внедрению ОЭСР и активированные международные маршруты CARF — это отдельные реестры. Реестр обменных отношений ОЭСР фиксирует направление, правовую основу и применимые даты, причем некоторые отношения могут быть невзаимными.

Календарь 2027 года и ограничения отчета

Срок подачи отчетов для британских провайдеров фиксирован. Согласно руководству HMRC по отчетности, подпадающие под него провайдеры должны подать первый отчет в HMRC в период с 1 января по 31 мая 2027 года, охватывающий активность с 1 января по 31 декабря 2026 года.

В ЕС сроки подачи отчетов провайдерами и обмена информацией налоговыми органами различаются.

Отчеты за 2026 год подаются в 2027 году, при этом соответствующее государство-член устанавливает срок и формат для провайдера.

30 сентября 2027 года — общий срок для обмена информацией за 2026 год между налоговыми органами стран ЕС о пользователях-нерезидентах с их страной налогового резидентства в ЕС. Правила каждого государства-члена устанавливают крайний срок подачи отчетов для каждого провайдера.

Международный обмен Великобритании остается условным после крайнего срока подачи 31 мая. Уведомление об отчетных юрисдикциях на 2026 год от HMRC требует как действующего соглашения или договоренности, так и включения в британский перечень.

Этот перечень может измениться, если юрисдикция отложит внедрение или Великобритания заключит другое соглашение. Внутренний срок подачи и условный исходящий маршрут являются используемыми календарными ориентирами; сроки исходящей передачи зависят от каждого конкретного отношения.

Законодательная база отчетности DAC8 требует указания годовых сумм или справедливой рыночной стоимости, а также количества единиц и числа транзакций по каждому отчетному криптоактиву и предписанной категории транзакций. Эти агрегированные данные предоставляют стандартизированные, одобренные властями данные о соблюдении требований, но не являются полной историей торговли.

Отчеты провайдеров не рассчитывают налоговую базу, прибыль или сумму налога к уплате и могут не учитывать активы, хранящиеся на другой бирже или в личном кошельке. При перемещении активов между платформой и кошельком записи пользователя должны связывать обе стороны перемещения и сохранять информацию о более раннем приобретении, которой может не быть в годовом отчете провайдера.

Этот цикл 2026 года начинает отчетность по DAC8 и британскому CARF, расширяя существующие каналы налоговой прозрачности и соблюдения налогового законодательства.

Налоговые органы и ранее имели другие способы запрашивать записи или получать информацию, связанную с криптовалютами. Текущее изменение — это стандартизированный отчетный период, который сейчас действует в рамках этих режимов ЕС и Великобритании.

Записи, которые пользователям следует сверить до поступления отчетов

Отчеты отправляют провайдеры, но пользователям все равно нужны записи, чтобы рассчитать свои налоговые обязательства. Руководство HMRC по ведению записей по криптоактивам рекомендует физическим лицам сохранять информацию по каждой транзакции, включая тип, дату транзакции, статус покупки или продажи, количество единиц, стоимость в фунтах стерлингов на момент транзакции, совокупное количество единиц, выписки из банка и адреса кошельков.

Также могут потребоваться подтверждающие записи об оценке стоимости.

Сохраняйте записи, которые позволят вам восстановить активность по всем счетам до того, как биржа удалит ваш экспорт или счет будет закрыт.

Как минимум, храните достаточно информации, чтобы проследить полную историю каждой транзакции на всех платформах.

Полезный набор для сверки включает:

- полные экспортные данные с платформы, а не скриншоты текущих балансов;

- даты и временные метки транзакций, включая используемый часовой пояс;

- названия активов, идентификаторы токенов и количество единиц;

- стоимость в местной валюте на каждую дату транзакции;

- адреса кошельков и хеши транзакций для переводов;

- комиссии за торговлю, сетевые комиссии и комиссии за вывод;

- выписки из банков, по картам и с бирж;

- записи о приобретении и информацию о стоимости из других источников или за предыдущие годы; и

- заметки, сопоставляющие переводы между собственными счетами пользователя, чтобы одно и то же перемещение можно было отследить с обеих сторон.

Пользователи в государствах-членах ЕС должны применять правила ведения записей и налоговые методы своей юрисдикции, которые могут требовать полей, выходящих за рамки британских примеров.

Отчет провайдера за 2027 год может показать налоговому органу, что было задекларировано, но не восстановит полную историю транзакций пользователя.

Затронутые пользователи уже находятся в отчетном периоде.

В 2026 году пользователям следует выяснить, какой провайдер ведет их счет, проверить указанное налоговое резидентство, загрузить полные записи и сверить каждую транзакцию с кошельками, выписками, комиссиями и стоимостью приобретения. В противном случае налоговый орган может получить сводку, которая расскажет лишь часть истории.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Liam 'Akiba' Wright