Биткоин может торговаться круглосуточно, но его ликвидность уже нет. Актив, который должен был стать более устойчивым после привлечения миллиардов институционального капитала через ETF, вместо этого приобрел раздвоение личности: он выглядит глубоким и упорядоченным в часы торгов в Нью-Йорке и значительно более хрупким, как только биржи Уолл-стрит закрываются.

Свежие данные от Kaiko, опубликованные на этой неделе, количественно подтверждают то, что многие трейдеры ощущали некоторое время: то же самое созревание, вызванное ETF, которое углубило рынок Биткоина в будние дни, истощило его торги в выходные, создав двухуровневую торговую среду, где мелкие участники поглощают непропорционально большую долю риска.

С момента запуска спотовых биткоин-ETF в январе 2024 года институциональное участие сконцентрировалось в течение американских будних сессий, доведя долю торгового объема, приходящуюся на эти часы, примерно до 47%, согласно анализу Kaiko.

Объемы в будние дни теперь стабильно вдвое превышают уровни выходных — разрыв, который увеличивался на протяжении 2025 и 2026 годов по мере роста институциональных ассигнований. Обещание единого круглосуточного рынка, особенность, которая должна была отличать криптоактивы от всего остального в финансах, ослабевает на практике, поскольку Биткоин по-прежнему открыт каждую субботу и воскресенье, а капитал, обеспечивающий его глубину, — нет.

BTC по-прежнему торгуется 24/7, но серьезная ликвидность становится более избирательной

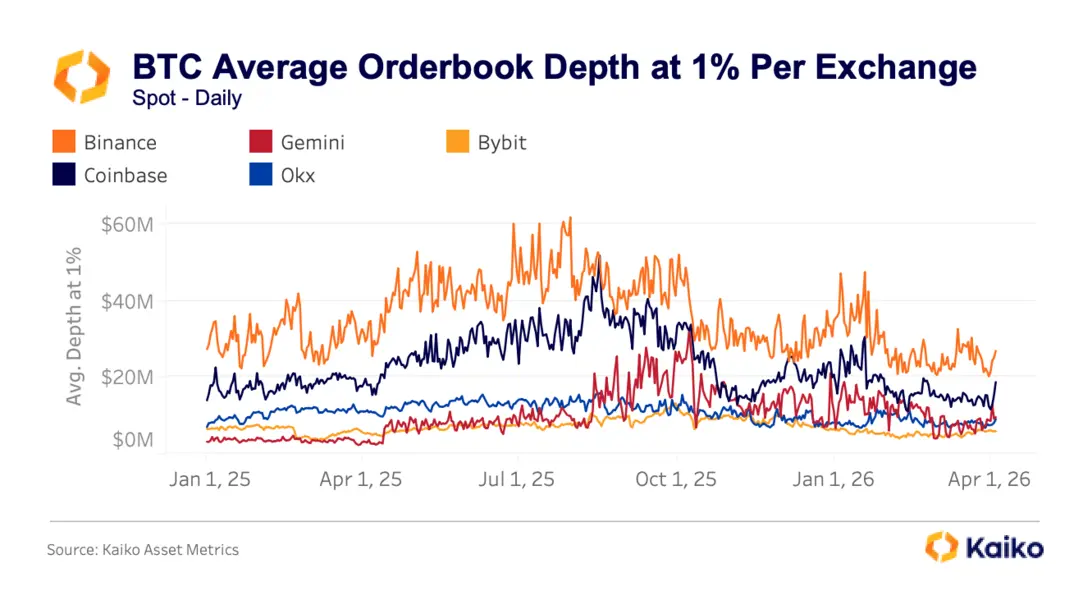

Сдвиг виден в том, что трейдеры называют глубиной книги ордеров — общей долларовой стоимостью ордеров на покупку и продажу, находящихся в пределах заданной дистанции от текущей цены. Это важная мера ликвидности, поскольку она служит приблизительной оценкой того, какой объем продаж или покупок может поглотить рынок, прежде чем цена начнет двигаться против вас.

Kaiko отслеживает глубину в пределах 1% от средней цены, то есть все отложенные ордера в пределах одного процента выше и ниже текущей цены Биткоина, и эта цифра сильно варьируется в зависимости от того, где вы торгуете. Binance стабильно обеспечивает около 30 миллионов долларов глубины на этом уровне, в то время как Coinbase колеблется в пределах от 16 до 20 миллионов долларов.

Второстепенные биржи, включая Gemini, Bybit и OKX, обычно показывают объем от 10 до 15 миллионов долларов, создавая двух- или трехкратный разрыв, который напрямую приводит к худшим ценам для любого, кто размещает значимый ордер на неверной платформе.

Этот разрыв не остается стабильным в условиях стресса, и на самом деле он имеет тенденцию резко увеличиваться почти именно тогда, когда это было бы наиболее затратно. Во время распродажи, вызванной тарифами, в октябре прошлого года спотовые цены BTC существенно разошлись на разных площадках в течение нескольких минут: Binance котировала $102 318, OKX показывала $102 142, а Bybit отставала на $101 675, спред в $643 сохранялся в течение нескольких минут, а не секунд, как можно было бы ожидать, если бы обычные автоматизированные арбитражные механизмы эффективно закрывали разрывы.

Эта закономерность повторилась во время геополитической эскалации на Ближнем Востоке в марте 2026 года, когда стоимость торговли BTC-USDT на Bybit подскочила на 230% от своего обычного уровня, с аналогичными скачками на OKX и Binance. Оба инцидента начались в выходные дни, когда институциональные участники уже отошли от дел, а книги ордеров были самыми тонкими.

Когда Уолл-стрит закрывается, разрыв между «ценой» и вашей ценой может быстро увеличиться

Это имеет весьма реальные и ощутимые последствия. 1 февраля цена Биткоина рухнула ниже $78 000 в субботу днем, спровоцировав ликвидации на сумму около 2,2 миллиарда долларов среди более чем 335 000 трейдеров в течение 24 часов.

Это падение было усилено структурно низкой ликвидностью в выходные, а не каким-либо фундаментальным сбоем, специфичным для криптоактивов, что означает, что рынок реагировал не столько на плохие новости о Биткоине, сколько на механическую реальность того, что меньше участников присутствовало для поглощения давления продаж.

Последующий анализ VanEck хода более широкой февральской распродажи показал, что однодневное движение цены Биткоина 5 февраля вошло в число самых быстрых обвалов в задокументированной истории актива по статистическим показателям скорости и величины — это то экстремальное событие, которое вероятностные модели предсказали бы почти никогда, но которое теперь проявилось дважды за пять месяцев.

Трейдер, покупающий или продающий в субботу вечером или на любой второстепенной площадке во время повышенной волатильности, может не получить и близко той консенсусной цены Биткоина, по которой, по его мнению, он совершает сделку.

Разрыв между котируемой ценой и ценой исполнения, как правило, увеличивается, когда последствия неудачного исполнения наиболее серьезны, и эта асимметрия сильнее всего сказывается на участниках, у которых отсутствует институциональная инфраструктура, чтобы дождаться лучших условий.

Хотя розничные трейдеры, очевидно, по-прежнему участвуют в криптосфере, исследование Kaiko предполагает, что их вытеснили в более тонкие, менее защищенные ее части. С точки зрения времени, розница более уязвима в нерабочее время и по выходным — периоды, когда потоки ETF неактивны, а институциональное маркет-мейкерство отступает.

С точки зрения географии, розница по-прежнему доминирует на рынках, которые совсем не похожи на торговлю Биткоином, обусловленную ETF в США: Южная Корея по-прежнему сильно зависит от розничного участия и объемов альткоинов, в то время как криптоактивность в Турции отражает хеджирование макроэкономического стресса и спрос на стейблкоины, а не институциональную активность, которая бурно растет в США.

Существует также аспект актива в этом разделении.

Институциональный капитал, направляемый через ETF и соглашения о прайм-брокеридже, стандартизировал торговлю Биткоином больше, чем что-либо другое в криптосфере, концентрируя сложное маркет-мейкерство и глубокую ликвидность вокруг BTC, оставляя остальной ландшафт (альткоины, пары в местной валюте, небольшие платформы) с более тонким покрытием и меньшей профессиональной поддержкой. Спекулятивная и фрагментированная активность в изобилии сохраняется на более широком рынке, просто не на тех же биржах и в те же часы, которые колонизировали институционалы.

Один и тот же Биткоин, разное качество рынка

Из этих данных вырисовывается нечто, что становится все труднее отрицать: возможно, теперь существуют два рынка Биткоина, работающих параллельно. Более глубокий, более эффективный, сформированный институционалами дневной рынок, доступный через ETF и основные площадки, и более тонкий, более волатильный внерабочий рынок, где мелкие трейдеры с большей вероятностью присутствуют и с большей вероятностью несут издержки плохого исполнения.

Теоретически Биткоин — это один и тот же актив для всех, но на практике качество рынка, с которым вы сталкиваетесь, сильно зависит от того, когда и где вы торгуете.

Ничто из вышесказанного не является аргументом в пользу того, что ETF сломали Биткоин. Институциональное участие принесло реальную пользу, включая более глубокую совокупную ликвидность, более узкие средние спреды в нормальных условиях и степень легитимности, которой не было ни в одном из предыдущих циклов.

Совокупные чистые притоки в спотовые биткоин-ETF США по-прежнему составляют около 53–54 миллиардов долларов с момента запуска, даже после значительных оттоков в начале 2026 года; они поглотили огромный капитал и пережили серьезную волатильность без краха.

Но те же силы, которые улучшили лучшие часы Биткоина, по-видимому, выявили, насколько неравномерным становится рынок, когда это участие ослабевает, обеспечивая зрелость для одних сессий, оставляя хрупкость в других.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Andjela Radmilac