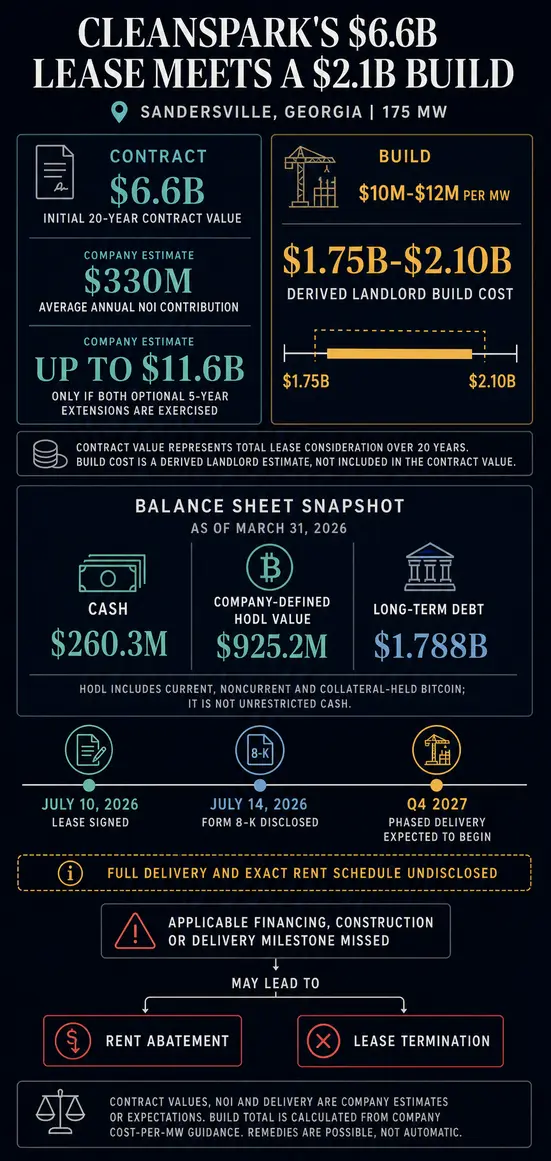

Компания CleanSpark подписала 20-летний договор аренды ИИ-инфраструктуры, но ей по-прежнему необходимо профинансировать строительство дата-центра, оцениваемое в $1,75–2,10 млрд.

Майнер биткоинов и разработчик дата-центров заключил 20-летний договор тройной нетто-аренды на 175 МВт критической ИТ-нагрузки на своем кампусе в Сэндерсвилле, Джорджия, 10 июля. CleanSpark раскрыла соглашение в форме 8-K 14 июля и оценивает, что первоначальный срок будет иметь контрактную стоимость $6,6 млрд и приносить около $330 млн среднегодового чистого операционного дохода.

Оценка CleanSpark затрат арендодателя на проект в $10–12 млн на МВт предполагает строительство стоимостью $1,75–2,10 млрд.

Этот диапазон превышает $260,3 млн денежных средств и $925,2 млн стоимости биткоинов по определению компании (HODL), зафиксированных на 31 марта 2026 года, даже если сложить эти две цифры. Показатель HODL включает текущие и долгосрочные биткоины, а также биткоины, удерживаемые контрагентами в рамках обеспечительных соглашений, — состав, отличный от неограниченных денежных средств.

В июльском объявлении об аренде не указаны ни кредитор, ни утвержденная сумма финансирования, ни ценообразование, ни взнос спонсора, ни график выборки средств. Ожидается, что поэтапная сдача объекта начнется в четвертом квартале 2027 года, однако полные графики сдачи и начала арендных платежей остаются нераскрытыми. CleanSpark утверждает, что анонимный арендатор с высоким инвестиционным рейтингом облегчает доступ к финансированию. Итоговые условия определят, будет ли проект финансироваться в основном за счет аренды или же приведет к увеличению долговой нагрузки, размыванию акций или риску, связанному с биткоинами, для компании и ее акционеров.

Что на самом деле подписала CleanSpark

Соглашение по Сэндерсвиллу — это обязывающий договор аренды инфраструктуры на 175 МВт с ежегодной эскалацией, первоначальным 20-летним сроком и двумя опционами на продление по пять лет каждый. Арендатор описан лишь как глобальная технологическая компания с высоким инвестиционным рейтингом, его личность не раскрыта.

CleanSpark оценивает контрактную стоимость в $6,6 млрд в течение первоначального срока и до $11,6 млрд, если будут реализованы оба пятилетних опциона. Первоначальный подписанный срок составляет $6,6 млрд; достижение $11,6 млрд требует реализации обоих опционов.

Называть это тройной нетто-арендой не означает, что CleanSpark также обязана строить проект. В форме 8-K указано, что арендатор несет расходы, сборы, обязательства по возмещению убытков и издержки, предусмотренные договором аренды. CleanSpark отдельно оценивает затраты арендодателя на проект в $10–12 млн на МВт в релизе, поданном в SEC, что дает расчетный диапазон $1,75–2,10 млрд для 175 МВт.

| Позиция | Сумма или сроки | Что это означает |

|---|---|---|

| Первоначальная контрактная стоимость | $6,6 млрд | Оценка CleanSpark за 20-летний первоначальный срок |

| Стоимость с продлениями | До $11,6 млрд | Только если будут реализованы оба пятилетних опциона арендатора |

| Среднегодовой вклад в NOI | Около $330 млн | Оценка компании по перспективному доходу |

| Затраты арендодателя на проект | $1,75–2,10 млрд | Рассчитано на основе оценки компании в $10–12 млн на МВт |

| Баланс на 31 марта | $260,3 млн денежных средств; $925,2 млн HODL; $1,788 млрд долгосрочной задолженности | Устаревшее финансовое положение; не включает условия финансирования Сэндерсвилла |

| Сдача объекта | Ожидается начало в 4-м квартале 2027 г. | Поэтапный старт; полное завершение и точный график аренды не раскрыты |

Контрактная стоимость распределена на годы, в то время как оценочный NOI остается перспективным. Программа поэтапного строительства также может не требовать авансирования всей стоимости проекта. Цифры показывают масштаб обязательств, не раскрывая, когда каждый доллар должен быть профинансирован.

Пути финансирования по-разному распределяют риск

Результаты второго финансового квартала CleanSpark показывают, почему Сэндерсвиллу требуется финансирование, соответствующее масштабу строительства.

По состоянию на 31 марта компания сообщила о $260,3 млн денежных средств, $925,2 млн в стоимости HODL, $1,788 млрд долгосрочной задолженности и $1,927 млрд общих обязательств. Расчетная стоимость Сэндерсвилла примерно в 6,7–8,1 раза превышает зафиксированный остаток денежных средств, в 1,9–2,3 раза — стоимость HODL и составляет примерно 98–117% долгосрочной задолженности. Эти цифры показывают, что проект просто слишком велик, чтобы CleanSpark могла финансировать его из имеющихся денежных средств.

CleanSpark также сообщила о чистом убытке в $378,3 млн за квартал, закончившийся 31 марта. Эта цифра включает убыток от справедливой стоимости биткоинов в $224,1 млн и убыток по биткоин-залогам в $38,8 млн, согласно отчету о прибылях, поданному в SEC. Эти рыночные статьи могут существенно повлиять на заявленный баланс, что делает чистый убыток плохим показателем ежеквартального расходования денежных средств.

Биткоин остается потенциальным источником ликвидности, залога или выручки от продаж, в зависимости от того, какая его часть обременена и какую степень подверженности компания хочет сохранить. Монеты, переданные в залог кредитору, не могут одновременно функционировать как необремененный резерв. CryptoSlate ранее изучала, как биткоины, удерживаемые в качестве залога, усложняют ликвидность, подразумеваемую заголовочным показателем HODL CleanSpark.

Один из вероятных сценариев — проектное финансирование, привязанное к площадке и обеспеченному арендатором договору аренды. CleanSpark заявляет, что кредитный профиль арендатора облегчает варианты финансирования, а долгосрочная аренда может предоставить кредиторам контрактную основу денежных потоков для андеррайтинга строительства. Защита будет зависеть от фактического пакета: гарантии спонсора, корпоративный регресс, залог в биткоинах или крупное обязательство спонсора по взносу могут вернуть риск обратно CleanSpark.

Аренда напрямую увязывает финансирование со способностью CleanSpark реализовать проект. В форме 8-K CleanSpark указывает, что компания должна соблюдать применимые этапы финансирования, строительства и сдачи объекта, а также другие ковенанты и условия. Пропустите этап — и арендная плата может сократиться или полностью исчезнуть, оставив финансирование проекта привязанным к тому, насколько CleanSpark удерживает аренду в графике.

Финансирование Сэндерсвилла через корпоративный баланс CleanSpark подвергло бы акционеров более прямому воздействию затрат. Дополнительный корпоративный долг увеличил бы долговую нагрузку с базового уровня почти в $1,8 млрд долгосрочной задолженности на 31 марта. Новые обыкновенные акции или долевые ценные бумаги могли бы размыть существующих держателей. Продажа биткоинов уменьшила бы казначейские резервы и базу активов, которую инвесторы могут считать ликвидностью. Заимствования под залог биткоинов могли бы сохранить номинальное владение монетами, добавляя при этом залоговый, маржинальный и ликвидационный риск.

Чистая балансовая стоимость CleanSpark по конвертируемым облигациям с нулевым купоном в размере $1,769 млрд представляет собой непогашенную задолженность. Ее неиспользованные кредитные линии под залог биткоинов на $400 млн не были выбраны по состоянию на 31 марта и требуют залога в биткоинах. Освещение CryptoSlate конвертируемого финансирования 2025 года дает контекст для корпоративного пути, в то время как модель арендодателя ИИ Hut 8 иллюстрирует, как проектный долг и мостовой капитал под залог биткоинов могут сосуществовать. Итоговая структура CleanSpark остается открытым вопросом.

Кредитный профиль арендатора может поддерживать проектное финансирование, но итоговое ценообразование, регресс, залог и требования к собственному капиталу определят, какой риск останется у CleanSpark.

Почему стоимость в $6,6 млрд остается условной

Заголовочная цифра $6,6 млрд по-прежнему сопряжена с оговорками. Этапы финансирования, строительства, сдачи объекта и другие ковенанты и условия, раскрытые в форме 8-K, увязывают доходную возможность со способностью CleanSpark к исполнению. Средства правовой защиты являются условными: в документе указано, что соответствующие нарушения могут привести к уменьшению арендной платы или расторжению договора.

Временные рамки добавляют еще один нюанс. CleanSpark ожидает начала поэтапных поставок в 4-м квартале 2027 года. Она не раскрыла, как быстро последуют полные 175 МВт, когда начнется арендная плата за каждый этап и отражает ли заявленный среднегодовой NOI полностью сданный кампус. Использование $330 млн в качестве годового показателя с первого дня 4-го квартала 2027 года завысило бы раскрытые сроки.

Сделка в Техасе не входит в портфель подписанных контрактов CleanSpark. Тот же арендатор подписал письмо о намерениях и соглашение об эксклюзивности, охватывающие портфель CleanSpark в Техасе площадью 718 акров и до 885 МВт того, что CleanSpark называет обеспеченной и планируемой мощностью. Это соглашение не является завершенной арендой.

Сэндерсвилл продвинул CleanSpark от презентаций ИИ-инфраструктуры к контрактному исполнению, в то время как решающие условия капитала остаются нераскрытыми.

Условия финансирования и путь к 4-му кварталу 2027 года покажут, кто на самом деле несет риск: биткоин-резервы CleanSpark, ее баланс или ее акционеры.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Liam 'Akiba' Wright