BitMine стремится превратить один из крупнейших в мире корпоративных запасов Ethereum в источник регулярного дохода — в прошлом квартале стейкинг принес почти $46 млн.

Однако убыток по опционам в размере $92,1 млн перекрыл эти поступления, а рост затрат на казначейские операции и агрессивная эмиссия акций дополнительно ухудшили экономику для существующих акционеров.

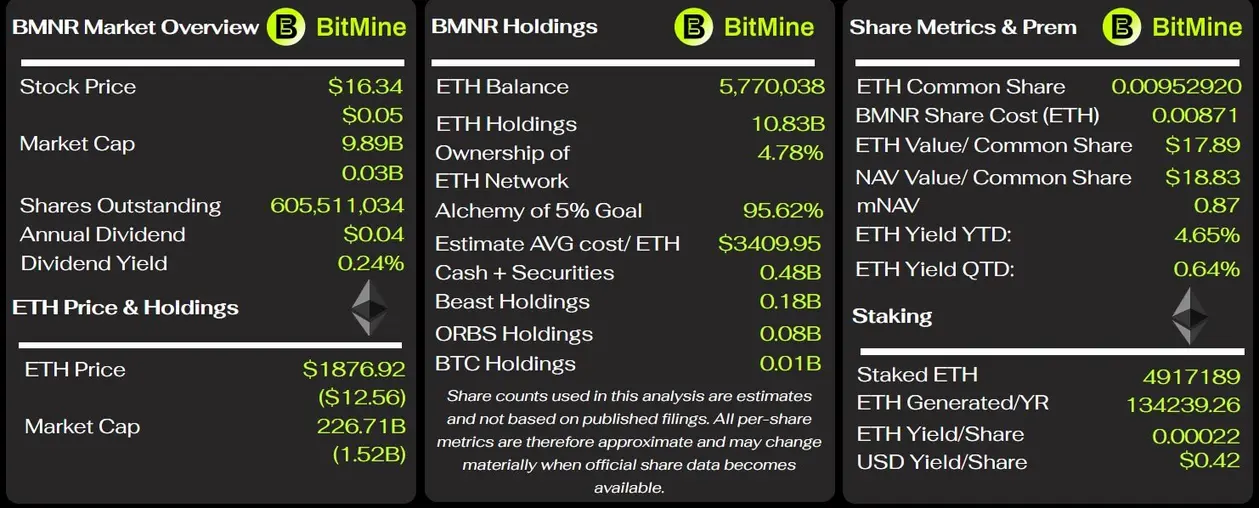

За третий финансовый квартал, завершившийся 31 мая, компания отчиталась о выручке в $46,5 млн по сравнению с $2,1 млн за аналогичный период годом ранее. Примерно 98%, или $45,7 млн, пришлось на стейкинг и валидацию, поскольку BitMine ускорила переход от майнинга биткоина к казначейской модели, ориентированной на Ethereum.

Несмотря на такой рост, компания зафиксировала чистый убыток в $83,6 млн против дефицита в $623 тыс. за сопоставимый квартал прошлого года.

Убытки по опционам сводят на нет ранние доходы BitMine от стейкинга Ethereum

Крупнейшим негативным фактором квартальной отчетности BitMine стала опционная стратегия компании.

BitMine отразила убыток в $92,1 млн по деривативам на Ethereum за квартал — примерно вдвое больше выручки, полученной от стейкинга за те же три месяца.

Компания отнесла $78,6 млн убытка на чистое влияние опционных контрактов, истекших в течение периода, а еще $14 млн — на исполненные позиции. Прибыль в $534 тыс. по открытым контрактам лишь незначительно компенсировала потери.

В сопоставимом квартале прошлого года у BitMine не было операций с деривативами, что знаменует резкое изменение профиля риска ее казначейских операций.

За первые девять месяцев финансового года убытки по деривативам составили $133,3 млн. В том числе $79,3 млн убытков от исполненных контрактов и $54,5 млн от истекших позиций, частично компенсированных прибылью в $515 тыс. по открытым контрактам.

За тот же период BitMine заработала $56,9 млн на стейкинге и валидации. Таким образом, убытки по деривативам более чем вдвое превысили доход, полученный от стейкинга ETH для помощи в валидации транзакций в сети Ethereum.

BitMine сообщила, что ее стратегия в основном заключалась в продаже пут-опционов в рамках более широкой программы управления казначейством.

Такие контракты могут приносить премиальный доход или облегчать покупку активов, но они также могут создавать значительные убытки, когда рыночные цены движутся против продавца или контракты исполняются на неблагоприятных условиях.

Масштаб убытков BitMine позволяет предположить, что ее попытка получить дополнительную доходность от опционов пока нивелирует доход от инфраструктуры валидации.

Тем временем общие и административные расходы фирмы также выросли до $37,3 млн с $744 тыс. годом ранее. Руководство объяснило рост в основном расходами на хранение цифровых активов и управление казначейством, повышением зарплат, а также увеличением денежного и фондового вознаграждения директоров.

Доход от стейкинга по-прежнему покрывал квартальную себестоимость продаж и административные расходы компании до изменения стоимости цифровых активов. Даже после исключения нескольких неденежных статей собственный не-GAAP расчет BitMine показал скорректированный чистый убыток в размере около $70,8 млн.

Это различие является ключевым в отчетности. Бизнес по валидации начал приносить значительный регулярный доход, но более широкая казначейская стратегия поглотила эти поступления.

Продажи акций BMNR превращают рост казначейства в размывание долей акционеров

Быстрое накопление Ethereum компанией BitMine финансировалось в основном за счет публичных рынков акций, что возложило основное бремя финансирования на обыкновенных акционеров.

За девять месяцев, закончившихся 31 мая, компания продала примерно 340,7 млн акций BMNR через свою программу at-the-market, привлекая $11,87 млрд после затрат на размещение. За тот же период BitMine потратила около $11,69 млрд на покупку ETH.

Результатом стало существенное размывание. Количество обыкновенных акций в обращении увеличилось на 149% за девять месяцев — с 232,4 млн на 31 августа 2025 года до 579,7 млн на конец мая 2026 года. Количество акций продолжало расти и после квартала, достигнув 603,2 млн к 9 июля.

По состоянию на 31 мая это расширение, финансируемое за счет акционерного капитала, позволило BitMine накопить 5,42 млн ETH с совокупной стоимостью приобретения $19,05 млрд. Запасы ETH компании расширились до 5,7 млн ETH на момент публикации.

Тем временем общая стоимость запасов на 31 мая составляла $10,86 млрд, что оставляет позицию примерно на $8,2 млрд, или на 43%, ниже себестоимости на конец квартала.

Это снижение обусловило большую часть нереализованного убытка компании по цифровым активам в размере $9,04 млрд за первые девять месяцев финансового года. BitMine зафиксировала общий чистый убыток в $9,1 млрд за этот период.

Масштаб переоценки подчеркивает риск, который взяли на себя акционеры, когда BitMine выпускала акции для приобретения ETH по ценам, значительно превышающим его балансовую стоимость на 31 мая.

Тем не менее акционеры компании в январе одобрили увеличение количества разрешенных обыкновенных акций с 500 млн до 50 млрд.

Хотя это разрешение не обязывает BitMine выпустить все акции, оно дает руководству значительные возможности для продолжения привлечения капитала для покупки цифровых активов и других инвестиций.

BitMine предупредила, что ее способность расширять казначейство частично зависит от сохранения доступа к рынкам капитала. Снижение ETH, падение цены акций BitMine или ослабление спроса инвесторов могут сделать дополнительное финансирование более дорогим или ограничить способность компании выпускать ценные бумаги на выгодных условиях.

Таким образом, модель зависит не только от доходности стейкинга и eventual роста стоимости Ethereum. Она также требует, чтобы акционеры оставались готовыми финансировать дальнейшее накопление, несмотря на быстрое размывание и казначейскую позицию с многомиллиардным нереализованным убытком.

Долгосрочные контракты повышают стоимость получения доходности ETH

По мере того как BitMine расширяет стейкинг для компенсации волатильности казначейства, соглашения, поддерживающие эти операции, добавляют фиксированные и привязанные к выручке расходы, которые сужают экономику стратегии.

Компания отразила $12,8 млн квартальных расходов по 10-летнему консультационному соглашению с Ethereum Tower, сторонним поставщиком услуг, предоставляющим консультации, управление активами, хранение и услуги стейкинга.

Эта сумма составила примерно 28% от выручки от стейкинга и валидации, полученной за период.

Расходы по соглашению достигли $37,5 млн за первые девять месяцев финансового года. BitMine ожидает, что годовая стоимость будет составлять от $40 млн до $50 млн, исходя из многоуровневой комиссии, рассчитываемой от стоимости цифровых активов под управлением.

Соглашение является безотзывным, за исключением ограниченных обстоятельств. Если BitMine расторгнет его без уважительной причины, компания может быть обязана выплатить Ethereum Tower 85% комиссий, которые в противном случае были бы начислены до конца срока действия.

Кроме того, BitMine заключила отдельное 10-летнее соглашение об управленческих услугах с Ethereum Tower после приобретения Pier Two, компании, стоящей за ее валидационными операциями MAVAN.

В рамках этой договоренности Ethereum Tower получила 2% долю участия в MAVAN и получила право на ежемесячный платеж, рассчитываемый как процент от нативных вознаграждений за стейкинг, полученных через платформу.

По состоянию на 31 мая BitMine не отражала расходы по второму соглашению. Таким образом, привязанная к выручке стоимость этой договоренности еще не появилась в заявленной марже стейкинга компании.

Компания сообщила, что значительная часть ее запасов ETH была размещена в стейкинге через MAVAN, и ожидает, что вознаграждения за стейкинг превысят затраты на управление активами.

Последний квартал предоставил раннюю поддержку этим ожиданиям на операционном уровне. Доход от стейкинга покрыл себестоимость продаж и административные расходы до изменения стоимости криптовалют.

Однако долгосрочные консультационные сборы, будущие платежи по разделению доходов и более широкие расходы на управление казначейством означают, что экономику нельзя оценивать только по валовой выручке от стейкинга.

Без долгов, но зависимость BitMine от рынков капитала усиливается

На конец мая BitMine оставалась слабо закредитованной: $340,3 млн денежных средств, $433,1 млн оборотного капитала и отсутствие обычных долгов.

Общие обязательства составляли примерно $30,1 млн против $11,63 млрд заявленных активов, большую часть которых составляли Ethereum и другие цифровые активы.

Таким образом, балансовый отчет не указывал на немедленный кризис платежеспособности. Однако BitMine использовала $287,6 млн денежных средств в операционной деятельности за первые девять месяцев финансового года.

Компания сообщила, что отток был частично обусловлен расходами на юридические, консультационные, консалтинговые услуги и привлечение капитала, связанными с расширением ее казначейства ETH.

После квартала BitMine привлекла еще $273,8 млн, продав 3,5 млн акций BMNP 9,5% бессрочных привилегированных акций.

Размещение укрепило текущую ликвидность компании, но также ввело оценочные ежегодные обязательства по выплате дивидендов по привилегированным акциям в размере $33,25 млн. Эти ценные бумаги являются акционерным капиталом, а не обычным долгом, хотя их старшинство перед обыкновенными акционерами и высокая ставка дивидендов добавляют еще одно регулярное требование к ресурсам BitMine.

Руководство заявило, что имеющиеся денежные средства, ожидаемые операционные денежные потоки и доступ к программе shelf registration и ATM должны обеспечить достаточную ликвидность как минимум на ближайшие 12 месяцев.

Эта оценка частично зависит от сохранения доступа к рынкам капитала. Если цены на Ethereum застоятся, акции BitMine ослабнут или инвесторы станут менее восприимчивы к дальнейшим размещениям, компания может столкнуться с более высокими затратами на финансирование или снижением гибкости.

Таким образом, последняя отчетность BitMine представляет две конкурирующие реальности.

Компания построила операцию по стейкингу, способную генерировать десятки миллионов долларов квартальной выручки и покрывать свои основные операционные расходы до изменения стоимости криптовалют.

В то же время убытки по опционам перекрыли эти доходы, долгосрочные контракты добавили существенные управленческие затраты, а расширение казначейства ETH опиралось на эмиссию акций, которая более чем удвоила количество акций в обращении.

Таким образом, долгосрочная экономика BitMine будет зависеть от того, сможет ли доход от стейкинга стабильно превышать затраты на казначейство и убытки по опционам, сможет ли компания сохранить доступ к капиталу и восстановится ли Ethereum настолько, чтобы сократить многомиллиардный разрыв между стоимостью приобретения и рыночной стоимостью ее запасов.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Oluwapelumi Adejumo