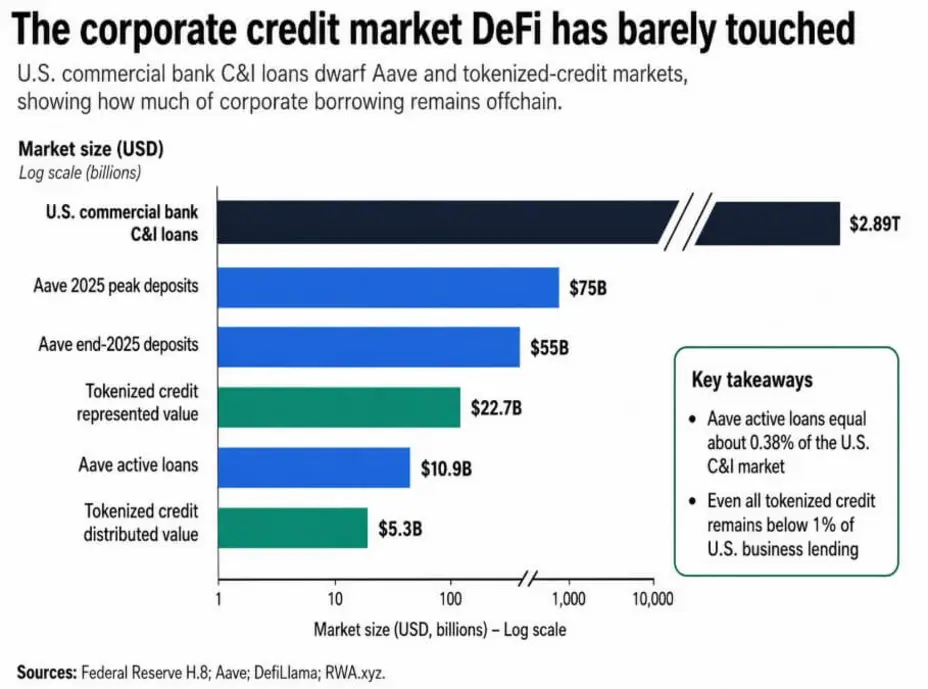

Объем коммерческого и промышленного кредитования в США в коммерческих банках за неделю, закончившуюся 13 мая, достиг 2,89 трлн долларов, что примерно на 183 млрд долларов больше с начала года и на 8,19% выше уровня годичной давности.

Американские корпорации активно привлекали заемные средства на фоне роста ставок и продолжают занимать даже при ужесточении условий банковского кредитования, пополнив балансы банков за первые пять месяцев 2026 года больше, чем когда-либо посредничали большинство DeFi-протоколов в общей сложности.

Aave завершил 2025 год с депозитами в размере 55 млрд долларов, достигнув пика в 75 млрд долларов, что ставит его на один уровень со среднеразмерными банками США по масштабу активов. Данные DefiLlama показывают, что его текущий активный кредитный портфель составляет 10,9 млрд долларов, что составляет примерно 0,38% от рынка кредитования коммерческих и промышленных предприятий США.

Токенизированный кредит по всем ончейн-платформам, включая Maple, Centrifuge и STOKR, достигает 5,3 млрд долларов в распределенной стоимости и 22,7 млрд долларов в представленной стоимости, согласно RWA.xyz.

В совокупности эти цифры составляют менее 1% от того, что банки США предоставляют только бизнесу.

Процентный парадокс

Aave V3 на Base показывает 30-дневную среднюю годовую процентную ставку (APR) заимствования USDC в размере 4,24% по сравнению с опубликованной Федеральной резервной системой ставкой по кредитам для первоклассных заемщиков в США в 6,75%.

| Характеристика | Кредитование в стиле DeFi (Aave) | Кредитование коммерческих и промышленных предприятий (Банки) |

|---|---|---|

| Что оценивает кредитор | Риск ликвидного залога | Риск погашения заемщиком |

| Типичный залог | Криптоактивы / стейблкоины | Денежные потоки, дебиторская задолженность, запасы, контракты |

| Основной контроль риска | Автоматическая ликвидация | Ковенанты, андеррайтинг, юридическое взыскание |

| Поведение ставок | Переменное, зависит от утилизации | Более предсказуемые кредитные линии / согласованные условия |

| Лучший заемщик | Крипто-нативный заемщик с ликвидным залогом | Компания, ищущая оборотный капитал или кредит на расширение |

| Главный барьер для корпоративного внедрения | Заемщик должен предоставить избыточный ликвидный залог | Медленнее, дороже, но создано для бизнес-рисков |

Опрос старших сотрудников по кредитованию ФРС за апрель отметил, что банки ужесточили стандарты кредитования коммерческих и промышленных предприятий для компаний всех размеров, повысили премии по более рискованным кредитам и ввели более строгие ковенанты и требования к залогу, даже несмотря на то, что остатки по таким кредитам продолжали расти.

Ставка заимствования Aave оценивает риск залога — стоимость доступа к ликвидности под активы, которые протокол может автоматически ликвидировать, в то время как базовая ставка банка оценивает риск погашения на основе того, сгенерирует ли бизнес достаточный денежный поток для обслуживания своего долга.

Это структурно разные кредитные продукты, и разница в 250 базисных пунктов отражает это структурное различие.

Компания обычно берет кредит, потому что ей нужен капитал под денежные потоки, дебиторскую задолженность, запасы, заказы на покупку или будущие контракты. Это те бизнес-основы, которые банк оценивает, но Aave пока не может оценить ончейн.

Собственная документация Aave V3 описывает свою модель заимствования как всегда избыточно обеспеченную, с ликвидациями, запускаемыми при падении покрытия залога ниже определенных порогов.

Такая структура хорошо подходит для крипто-нативных заемщиков, ищущих ликвидность в стейблкоинах, но не предлагает соответствующего продукта для корпоративных заемщиков.

Чего все еще не хватает инфраструктуре

Андеррайтинг денежных потоков требует оценки того, сможет ли заемщик погасить долг за счет продаж, маржи и контрактов с течением времени.

DeFi-протоколы динамично и точно оценивают токенизированный залог, но не имеют эквивалентного механизма для оценки качества выручки компании или соблюдения ковенант.

Корпоративное заимствование полезно именно потому, что у заемщика нет ликвидного залога, равного сумме кредита, а наиболее проверенные временем кредитные рынки DeFi полагаются на избыточное обеспечение для снижения риска дефолта путем устранения необходимости в доверии.

Залог реального мира требует процессов оценки, верификации, хранения, юридического принуждения и взыскания, которые смарт-контракты сами по себе не могут выполнить.

Платформы токенизированного кредита, такие как Maple и Centrifuge, добились прогресса, но их совокупная распределенная стоимость в 5,31 млрд долларов составляет лишь малую часть кредитования под дебиторскую задолженность, которое проходит через традиционные банковские каналы каждый квартал.

Aave может ликвидировать залог ETH или USDC за один блок, в то время как урегулирование корпоративных кредитов включает ковенанты, отказы, переговоры о реструктуризации, сервисеров, процедуры банкротства и суды.

APR заимствования Aave на Ethereum/USDC 26 мая составил 12,82% по сравнению с 30-дневним средним показателем в 4,72% для того же пула, что утроилось за измерительный период.

Финансовому директору, управляющему возобновляемой кредитной линией, необходима предсказуемая стоимость капитала, и такие колебания делают переменную ончейн-кредитную ставку структурно несовместимой со стандартной казначейской практикой.

Механизм делегирования кредитов Aave позволяет поставщикам делегировать заемные полномочия другим пользователям с обеспечением через внесетевые юридические соглашения или ончейн-смарт-контракты, что показывает, что DeFi обладает концептуальными примитивами для кредитования с недостаточным обеспечением.

Это также показывает, почему мост к корпоративному заимствованию по-прежнему пролегает через юридическую инфраструктуру и внесетевое доверие — именно те компоненты, которые DeFi еще не автоматизировал в масштабе.

Две скорости

В бычьем сценарии рельсы токенизированного залога, институциональные кредитные менеджеры, расчеты в стейблкоинах и принудительные требования сходятся в функционирующую корпоративную кредитную нишу.

Ончейн-частный кредит может достичь 100–300 млрд долларов, что составляет от 3,5% до 10,4% от текущего рынка коммерческого и промышленного кредитования США. Путь пролегает сначала через крипто-нативные фирмы и финтех-кредиторов, где заемщики уже работают в средах цифровых активов, прежде чем расшириться до традиционных корпоративных заемщиков.

Индекс потребительских цен (CPI) в апреле на уровне 3,8% в годовом исчислении, замедление роста числа занятых до 115 000 человек и ужесточение стандартов банковского кредитования создают условия, при которых программируемые альтернативные кредитные рельсы должны привлечь внимание казначейских отделов, которые уже используют стейблкоины для расчетов.

В медвежьем сценарии DeFi служит мощным ликвидным рынком для заимствования под крипто-обеспечение, в то время как корпоративное кредитование остается преимущественно на балансах банков.

Ончейн-кредит удерживается в диапазоне от 5 до 20 млрд долларов, менее 0,7% от рынка коммерческого и промышленного кредитования, поскольку инфраструктура юридического обеспечения, андеррайтинга и взыскания развивается медленнее, чем рынки токенов.

| Сценарий | Что должно произойти | Диапазон ончейн корпоративного/частного кредита | Доля текущего рынка США по коммерческому и промышленному кредитованию |

|---|---|---|---|

| Медвежий | DeFi остается преимущественно крипто-обеспеченным; юридические и андеррайтинговые рельсы развиваются медленно | $5–$20 млрд | <0,7% |

| Базовый | Токенизированный залог, финтех-кредиторы и институциональные кредитные менеджеры постепенно расширяются | $25–$75 млрд | 0,9%–2,6% |

| Бычий | Схождение рельсов токенизированного залога, принудительных требований, расчетов в стейблкоинах и кредитных менеджеров | $100–$300 млрд | 3,5%–10,4% |

Банки сохраняют аппарат комплаенса, отчетности и юридического взыскания, который требуется корпоративным заемщикам, а создание эквивалентной ончейн-инфраструктуры занимает больше времени, чем развертывание нового кредитного пула.

DeFi продемонстрировал, что ончейн-денежные рынки могут обрабатывать депозиты, ставки заимствования, автоматические ликвидации и глобальную ликвидность стейблкоинов в значительных масштабах.

Следующая возможность в корпоративном кредитовании заключается в возможностях андеррайтинга, юридической принудительности и институциональном доверии.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos