Пока Вашингтон пытается урегулировать битву за стейблкоины между банками и криптокомпаниями вокруг Закона о ясности (Clarity Act), Coinbase анонсировала «Стратегию кредитования на основе стейблкоинов Coinbase» (CUSHY), ориентированную на квалифицированных инвесторов и институциональных участников, имеющих доступ к публичному, частному и оппортунистическому кредитованию.

Фирма также заявила, что предлагает инвесторам доступ к структурной альфе, получаемой от токенизации, протокольных стимулов и внутрисетевой рыночной структуры.

Запуск является прямой ставкой на то, что стейблкоины, чей объем транзакций в 2025 году превысил 33 триллиона долларов, а среднее число ежедневных адресов владения составило 89 миллионов, достаточно зрелы, чтобы служить каналами распределения для институционального кредита.

Coinbase уже получает значительную прибыль от экономики стейблкоинов: $1,35 миллиарда дохода от стейблкоинов в 2025 году, при этом подписки и услуги составили 41% чистого дохода при общем чистом доходе в 6,88 миллиарда долларов.

Опциональные токенизированные акции работают на платформе FundOS от Superstate, где Northern Trust выступает администратором фонда, Coinbase Prime — провайдером прайм-услуг, а поддерживаемые сети включают Base, Solana и Ethereum.

CUSHY вписывается в существующую траекторию Coinbase, преобразуя инфраструктуру стейблкоинов в продукт по управлению активами с повторяющимися институциональными отношениями.

| Пункт | Детали |

|---|---|

| Продукт | Coinbase Stablecoin Credit Strategy (CUSHY) |

| Эмитент | Coinbase Asset Management |

| Целевые инвесторы | Квалифицированные инвесторы и институциональные участники |

| Фокус стратегии | Доступ к публичному, частному и оппортунистическому кредитованию |

| Дополнительные источники дохода | Структурная альфа от токенизации, протокольных стимулов и внутрисетевой рыночной структуры |

| Структура акций | Опциональные токенизированные акции |

| Платформа токенизации | Superstate FundOS |

| Администратор фонда | Northern Trust |

| Провайдер прайм-услуг | Coinbase Prime |

| Поддерживаемые сети | Base, Solana, Ethereum |

| Стратегическое значение | Превращение инфраструктуры стейблкоинов в продукт для распределения институционального кредита и управления активами, а не просто в канал для платежей или торговли |

Кредитный уровень, которого стейблкоины еще не коснулись

По оценкам McKinsey и Artemis, фактическая платежная активность стейблкоинов в 2025 году составила около $390 миллиардов, что все еще мало по сравнению с необработанной цифрой внутрисетевого объема в 33 триллиона долларов, которую приводит Coinbase.

BIS аналогичным образом зафиксировала годовые объемы стейблкоинов около 35 триллионов долларов в 2025 году, признавая при этом, что использование в реальной экономике оставалось скромным, а большая часть необработанного объема отражала торговлю, внутренние переводы и автоматизированную активность.

По данным McKinsey, только около 8 миллиардов долларов из этой суммы прошло через расчеты на рынках капитала в 2025 году.

Частное кредитование является самым прямым мостом между тем, что могут делать стейблкоины, и тем, что действительно необходимо институциональным финансам.

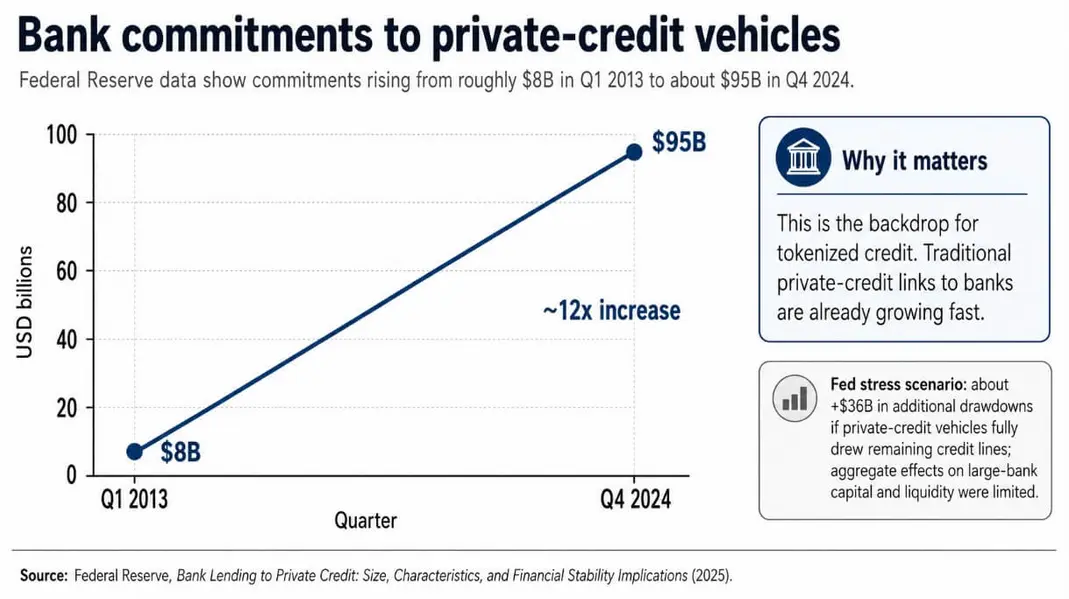

Федеральная резервная система отслеживала обязательства банков перед инструментами частного кредитования: они выросли с примерно 8 миллиардов долларов в первом квартале 2013 года до около 95 миллиардов долларов в четвертом квартале 2024 года.

Это расширение произошло полностью в рамках традиционного финансового механизма посредством двусторонних отношений, ручного администрирования фондов и ограниченного доступа ко вторичному рынку.

Теоретически, внутрисетевые каналы преобразуют механику подписки и передачи без влияния на андеррайтинг кредитов. Coinbase делает ставку на то, что одних только операционных улучшений будет достаточно, чтобы привлечь институциональных аллокаторов к токенизированным структурам.

По данным BCG, объем токенизированных казначейских облигаций США составил $13,6 миллиарда в апреле 2026 года, в то время как RWA.xyz показывает токенизированный кредит на сумму 5,01 миллиарда долларов в распределенной стоимости и 21,2 миллиарда долларов в представленной стоимости, причем представленная стоимость выросла на 5,54% за последние 30 дней.

Кредитный риск переживает обертку

Технология улучшает механику подписки, скорость передачи и наблюдаемость, а базовые активы сохраняют всю непрозрачность, неликвидность и зависимость от заемщика, которые они имели бы в любой традиционной структуре.

Токенизированная акция в фонде частного кредитования может перемещаться по блокчейну в любое время; ни один контрагент не может ликвидировать базовый кредит по требованию.

Это различие между кажущейся ликвидностью обертки и фактической ликвидностью актива — старейший риск в структурированном финансировании, и токенизация его не устраняет.

CUSHY от Coinbase оставляет нерешенным основное противоречие между скоростью цифрового канала и глубиной кредитного рынка.

Федеральная резервная система привела конкретные цифры по риску частного кредитования, отметив увеличение изъятий примерно на 36 миллиардов долларов с ограниченными совокупными последствиями для коэффициентов капитала и ликвидности крупных банков в стрессовом сценарии, при котором инструменты частного кредитования полностью исчерпали свои последние кредитные линии.

Прямые последствия для стабильности банков на данный момент кажутся ограниченными, но ФРС также выделила непрозрачность и усиление взаимосвязанности между банками и инструментами частного кредитования как факторы, требующие пристального мониторинга. Coinbase строит свою деятельность в секторе, за которым ФРС внимательно следит.

Бычий сценарий

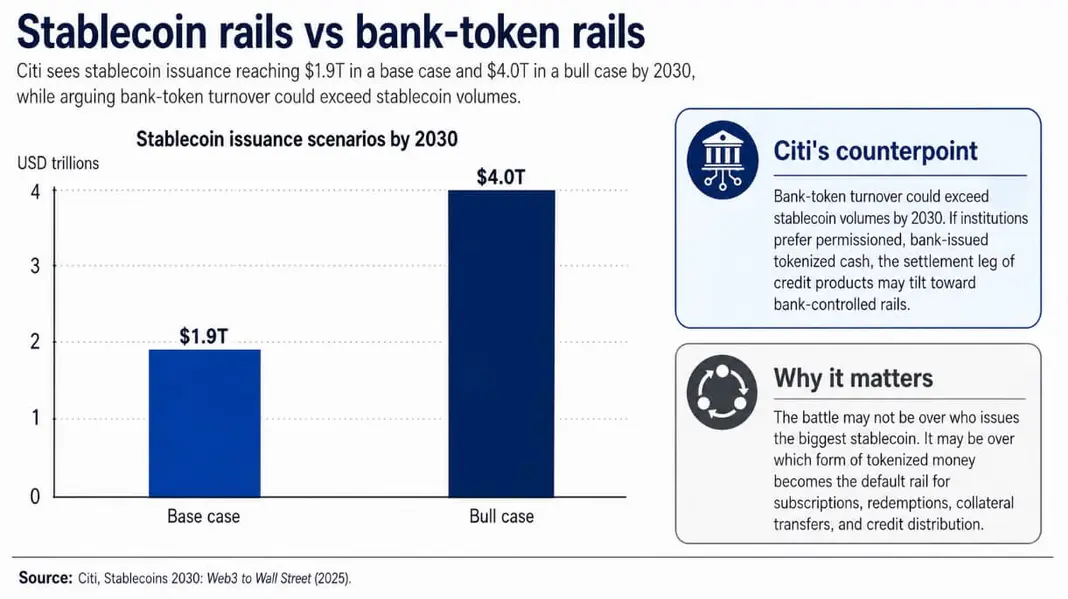

Если прогноз Citi о выпуске стейблкоинов на сумму 1,9 триллиона долларов к 2030 году в базовом сценарии окажется верным по направлению, CUSHY выглядит своевременным.

В таких условиях стейблкоины станут стандартным денежным средством для подписок на фонды, погашений, перемещения залогов и вторичных переводов в структурах частного кредитования и кредитования на основе активов.

Существующий технологический стек Coinbase приближает ее к этому результату.

Средний баланс USDC в размере 17,8 миллиарда долларов, хранившийся в продуктах Coinbase в течение 2025 года, показывает, что институциональный капитал уже находится в ее инфраструктуре, и направление этого капитала на кредитные продукты с повторяющейся экономикой управления является естественным продолжением.

Coinbase явно строит CUSHY вокруг заемщиков, рожденных в цифровой среде, которые мигрируют на более эффективные цифровые каналы. Этот тезис подкрепляется данными BIS, показывающими, что частное кредитование SaaS-фирм выросло с примерно 8 миллиардов долларов в 2015 году до более чем 500 миллиардов долларов к концу 2025 года.

Если эти заемщики предпочтут внутрисетевой доступ к капиталу, институциональный фонд, уже работающий на токенизированных каналах и имеющий публично-сетевой слой расчетов стейблкоинов, достигнет этого первым.

Медвежий сценарий

Анализ Citi представляет контраргумент, согласно которому оборот токенов банков может превысить объемы стейблкоинов к 2030 году.

Если институциональные участники предпочтут разрешенные, выпущенные банками токенизированные денежные средства для расчетного этапа кредитных продуктов, Coinbase может помочь доказать, что институциональный кредит должен находиться в сети, наблюдая при этом, как самые прибыльные потоки концентрируются вокруг инфраструктуры, контролируемой банками.

Кредитный тезис может быть верным, но Coinbase все равно может оказаться в конкуренции с JPMorgan, использующим депозитные рельсы на основе токенов, и аналогичными разрешенными системами за институциональные отношения.

Риск несоответствия ликвидности усугубляет этот исход. Кредитное событие или эпизод ограничения доступа в токенизированном инструменте частного кредитования проявится как внутрисетевой сбой ликвидности в сознании инвесторов, замораживая аппетит ко всей категории токенизированного кредита, независимо от того, какой эмитент его вызвал.

Позиция Coinbase как первопроходца станет уязвимостью, если ранняя ошибка сформирует нарратив до того, как продукт созреет.

Теперь вопрос в том, доверяют ли институциональные аллокаторы публичным сетям стейблкоинов больше, чем разрешенным токен-системам, которые параллельно строят крупные банки.

Facebook*, Instagram* и WhatsApp* принадлежат компании Meta* Platforms Inc., деятельность которой признана экстремистской и запрещена на территории Российской Федерации.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos