9 июля Фантом и Центр политики Hyperliquid призвали CFTC отменить правила, которые, по их словам, «необоснованно препятствуют» работе финтех-компаний на зарегистрированных рынках деривативов.

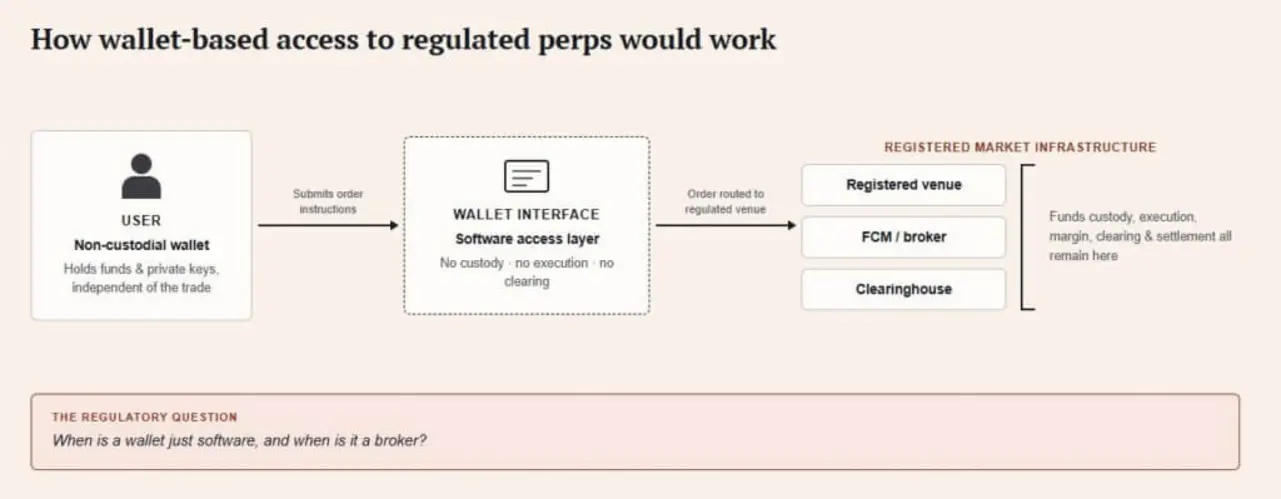

Фантом выступает как программное обеспечение-посредник, а не как хранитель активов. Пользователи сохраняют контроль над своими средствами и приватными ключами, в то время как сделки исполняются напрямую между ними и зарегистрированными площадками.

Фантом уже предлагает Hyperliquid через свой интерфейс, хотя пользователи из США пока не имеют к нему доступа.

Американские трейдеры по-прежнему нуждаются в регулируемом пути к доступу к ончейн-перпетуальным фьючерсам через кошелёк, и эта подача Фантома — попытка построить такой путь.

Три конкретных требования

Письмо постулирует перед CFTC три пункта: разработчики протоколов не должны вызывать требования к регистрации просто из-за разработки на блокчейн-основе ПО, зарегистрированные биржи и клиринговые палаты должны получить ясный путь к выполнению функций, таких как исполнение, маржинальная торговля и учет на общедоступных блокчейнах, а кошельки без доверительного хранения должны избегать классификации как вводящие брокеры, когда они обеспечивают технический доступ к рынкам.

Подача Фантома указывает на то, что регулируемые перпетуальные фьючерсы и контракты на события могут в будущем жить в одном приложении-кошелке, который кто-то уже использует для хранения токенов.

17 марта департамент Market Participants Division CFTC выпустил Phantom no-action relief, что означает, что сотрудники не будут рекомендовать принуждение к регистрации Phantom как introducing broker для конкретного типа программного доступа к зарегистрированным futures commission merchants, introducing brokers и designated contract markets.

Phantom предоставляет только интерфейс. Пользователи отправляют ордера напрямую зарегистрированным фирмам, которые держат активы и контролируют исполнение и маршрутизацию.

К письму также прилагаются реальные условия: раскрытие конфликтов, раскрытие рисков, независимый доступ пользователя к зарегистрированному партнёру, а также требования по учету и маркетингу и совместные обязательства по ответственности с партнёрами, к которым Phantom подключается.

Это освобождение распространяется на сотрудников отдела участников рынка и основано на конкретных фактах, представленных Phantom, и пока не превращает это в обязательную позицию для всей Комиссии.

Собственное майское уведомление CFTC гласит, что другие факты могли бы аннулировать позицию, и отдел может изменить, приостанавливать, прекратить или ограничить её в любое время.

Подача июля призывает CFTC разработать более широкую, кодифицированную версию логики модели доступа к регламентированному рынку для любого кошелька в положении Phantom.

Кошелёк, брокер и клиринговая палата

Фьючерсный брокер традиционно занимает промежуточное положение между инвестором и рынком, при этом вводящие брокеры привлекают и принимают ордера, а трейдинговые участники и клиринговые палаты обрабатывают средства клиентов, маржу и расчёты.

Условия марта описывают роль Phantom как фронтенд- ПО, которое позволяет пользователям направлять ордера напрямую зарегистрированным субъектам, без участия Phantom в средствах, ордерах или исполнении.

Владельцем интерфейса является тот, кто решает, какие продукты появятся вначале, как будут приводиться предупреждения о рисках, как будет объясняться маржа и как человек переходит от владения активом к торговле на марже против него.

| Функция | Традиционная модель дериватов | Предлагаемая Phantom модель доступа к кошельку | Почему это важно для инвесторов |

|---|---|---|---|

| Пользовательский интерфейс | Счёт брокера или биржи | Приложение-кошелёк становится фронтендом | Опыт торговли может перейти в приложение, которое инвесторы уже используют |

| Хранение активов | Структура, связанная с брокером, FCM или биржей | Зарегистрированные партнеры удерживают или контролируют активы регулируемого рынка | Доступ к кошельку не обязательно означает, что кошелёк хранит маржинальные средства |

| Маршрутизация ордеров | Брокер или платформа маршрутизирует ордера | Пользователь отправляет ордера напрямую зарегистрированным субъектам через ПО | Ключевой разрыв между «программным интерфейсом» и «деятельностью брокера» |

| Исполнение | Зарегистрированная биржа или площадка | Зарегистрированная площадка | Регулируемая инфраструктура рынка по-прежнему имеет значение |

| Маржа и клиринг | FCMs и клиринговые палаты | FCMs и клиринговые палаты, возможно с компонентами на блокчейне | Механизм оценки рисков остаётся регулируемым, даже если интерфейс меняется |

| Раскрытие рисков | Подключение брокера/биржи | Кошелёк плюс зарегистрированные партнёры должны предоставлять раскрытие | Инвесторы могут сталкиваться с предупреждениями по плечу внутри UX кошелька |

| Ответственность | Брокер, площадка, клиринговая палата, пользователь | Кошелёк, зарегистрированная площадка, клиринговая организация, пользователь | Ответственность становится сложной для распознавания, когда фронтенд отделён от хранения и исполнения |

СCCI выпустила уведомление 29 мая, охватывающее круглосуточную торговлю, клиринг и расчеты, отмечая, что блокчейн-сети, стейбкоины и приложения на смартфонах подталкивают платформы к постоянному доступу.

Уведомление также предупреждало, что непрерывная торговля несет собственные риски, связанные с ликвидностью, волатильностью, спредами, манипуляциями и устойчивостью систем.

Coinbase и Kalshi представили регулируемые перпетуальные крипто-фьючерсы для инвесторов в США в мае, впервые такие продукты стали доступны через отечественные регулируемые биржи, описывая перпы как деривативы без срока истечения, которые могут предлагать маржу до 50 к 1.

Объем глобальных perpetual futures в 2025 году составил 61,7 трлн долларов, поэтому даже 1% этого объёма, мигрирующего в регулируемые США каналы, эквивалентен примерно 617 млрд долларов, а 5% — более 3 трлн долларов.

Риск, сопровождающий удобство

Доступ к кошельку исключает передачу активов под опеке: трейдеры могут держать токены в своих кошельках, используя их в деривативных позициях.

Это ещё больше размывает вопрос: если пользователь ликвидирован, неверно трактует расчет финансирования или кликает по раскрытию рисков, не усвоив его, ответственность теперь должна распределяться между кошельком, зарегистрированной площадкой, клиринговой организацией и самим пользователем.

Собственное майское предупреждение CFTC содержит формулировку рисков для этого, указывая на сниженную ликвидность, расширенные спреды, больший риск манипуляций и эксплуатационные и кибербезопасностные риски, требующие мониторинга в реальном времени на уровне, который большинство потребительских приложений только начинает строить.

| Сценарий | Что произойдет | Что увидят инвесторы | Кто получает власть |

|---|---|---|---|

| Положительный путь: кошельки становятся входной дверью | КFTC кодифицирует более широкие руководящие принципы для не-хранительских интерфейсов, зарегистрированные площадки подключаются к приложениям-кошелькам | Перпеты, контрактные события и токенизированные деривативы появляются внутри привычных интерфейсов кошельков | Кошельки получают право владения пользователем, распределительную власть и доходы от транзакций |

| Средний путь: ограниченный доступ при строгих условиях | Освобождение распространяется медленно, но остается привязанным к зарегистрированным партнёрам, раскрытию информации, учёту и контролю за маркетингом | Некоторые регулируемые продукты появляются в кошельках, но процесс onboarding всё ещё остается брокерским | Кошельки становятся каналами распространения, в то время как брокеры и площадки сохраняют юридические отношения |

| Медвежий путь: доступ остаётся узким или рассматривается по каждому случаю | CFTC избегает широкого кодифицирования, или суды/регуляторы ужесточают доступ к деривативам через кошельки | Пользователи США остаются в счетах брокера/биржи для регулируемых продуктов, в то время как ончейн-перпеты остаются за пределами страны или геоограждены | Фьючерсные брокеры, централизованные биржи и зарегистрированные площадки сохраняют входную дверь |

Два пути разрешения этой регуляторной битвы

Позитивный исход позволил бы большему числу регулируемых площадок подключаться напрямую к кошелькам без доверительного хранения в рамках более широких руководящих принципов CFTC.

Перпетуальные фьючерсы, контрактные события и токенизированные деривативы начинают появляться как обычные крипто‑продукты внутри кошельков, при этом брокерские продукты исчезают из повседневного опыта пользователя, и кошельки получают ценовую власть, владение пользователем и доходы от транзакций, которые сейчас удерживаются офшорными площадками.

Медвежий сценарий оставляет деривативы на основе кошельков за регуляторной «воротой». Пользователи США по-прежнему нуждаются в брокерских или биржевых аккаунтах для регулируемых продуктов, тогда как ончейн‑перпеты остаются за пределами и гео‑ограждены. Брокеры фьючерсов и централизованные биржи сохраняют контроль над доступом.

Исход определит, где будут жить регулируемые крипто-деривативы: внутри аккаунтов брокера и биржи или в уже используемых инвесторами кошельках. Самая сложная задача — привести это удобство на рынок, не пожертвовав защитой, которую выстраивали десятилетиями.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos