Провайдер облачной ИИ-инфраструктуры CoreWeave в этом году привлек более $20 млрд долгового и долевого финансирования, включая недавно закрытый кредит на $3,1 млрд, обеспеченный графическими процессорами.

Эта переподписанная линия демонстрирует масштаб институционального спроса на компании и инфраструктуру, связанную с развитием ИИ. Инвесторы агрессивно вкладывали деньги в этот сектор на протяжении всего 2026 года, причем данные CryptoRank ставят ИИ на первое место среди категорий финансирования в этом году.

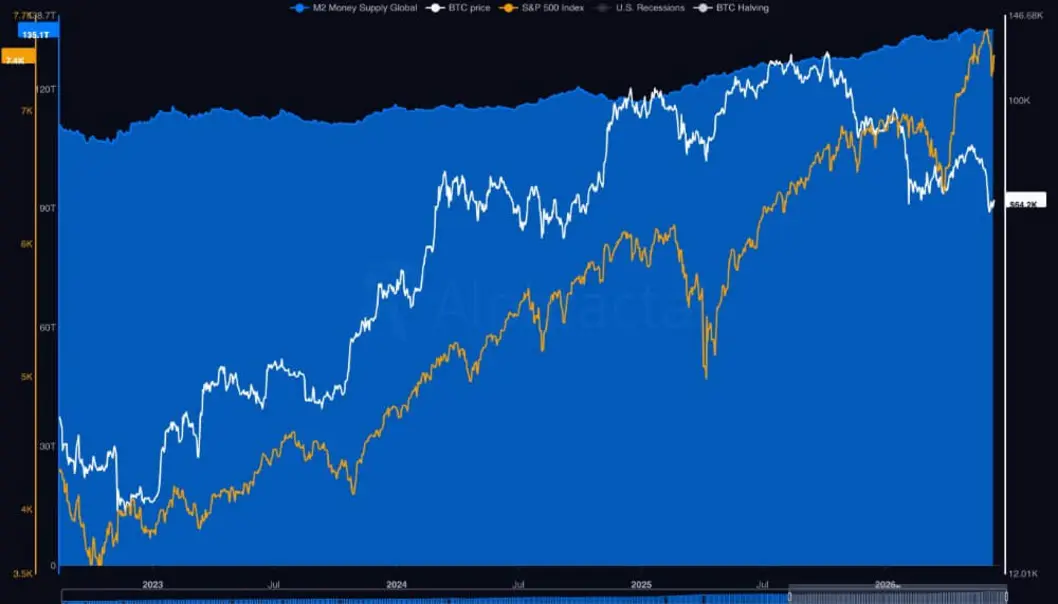

В резком контрасте с этим Bitcoin движется в противоположном направлении. Крупнейший цифровой актив упал более чем на 50% от своего предыдущего пика около $126 000, даже несмотря на то, что глобальная денежная масса выросла до рекордных уровней.

Исторически рост глобальной ликвидности поддерживал рисковые активы, и Bitcoin часто выигрывал, поскольку капитал двигался дальше по кривой риска. В течение большей части предыдущего цикла эта взаимосвязь казалась настолько надежной, что трейдеры относились к ней почти как к правилу.

Однако в этом году, по мере продолжения расширения ликвидности, эта связь нарушилась. Одно из возможных объяснений заключается в том, что ИИ захватил большую долю рискового капитала, который в противном случае мог бы поддержать восстановление Bitcoin.

Почему инвесторы финансируют ИИ-инфраструктуру, а не Bitcoin?

Инвесторы направляют десятки миллиардов долларов в инфраструктуру искусственного интеллекта, а не в Bitcoin, потому что сектор ИИ может предложить предсказуемый доход, выручку и физическое обеспечение, которых лишен Bitcoin.

В то время как Bitcoin остается волатильным, не приносящим дохода денежным активом, ИИ-инфраструктура может обеспечить многолетние контракты в долларах, обеспеченные крупнейшими технологическими компаниями.

Для контекста: недавняя срочная кредитная линия CoreWeave на $3,1 млрд с отложенным выборкой иллюстрирует структурные преимущества, помогающие ИИ конкурировать с крипторынками за капитал.

Это финансирование обеспечивает инвесторам процентный доход, идентифицируемое обеспечение и фиксированную дату погашения, в то время как базовые клиентские соглашения дают представление о прогнозируемых денежных потоках CoreWeave.

Moody’s и Fitch присвоили этой линии рейтинги Ba2 и BB+ соответственно, предоставив институциональным инвесторам традиционный кредитный инструмент, привязанный к спросу на ИИ-вычисления.

Такая структура позволяет институциональным инвесторам оценивать стоимость GPU, силу клиентских контрактов, прогнозируемые денежные потоки и риск рефинансирования, одновременно получая доступ к инструменту вторичного рынка, приносящему доход.

С другой стороны, Bitcoin не предлагает сопоставимого потока доходов, процентных выплат или претензий на операционные активы. Его доходность зависит в первую очередь от дефицита и будущего роста цены.

Более того, масштаб расходов на ИИ расширил эти возможности для инвесторов. Банк международных расчетов (BIS) оценивает, что пять крупнейших гиперскейлеров потратят более $1 трлн на капитальные расходы, связанные с ИИ, в 2025 и 2026 годах.

В связи с этим Пьер Рошар, генеральный директор The Bitcoin Bond Company, заявил, что ротация капитала по сути является гонкой за обеспечение критических узких мест в поставках. По его словам, бум ИИ требует беспрецедентного физического развертывания в области генерации электроэнергии, специализированных чипов и систем охлаждения.

Таким образом, инвесторы финансируют материальные активы, связанные с огромным, немедленным корпоративным спросом на вычислительную мощность. И в отличие от эпохи «программное обеспечение пожирает мир», которая умножала компании с низкими предельными издержками, эра ИИ поглощает избыточные сбережения непосредственно в физические узкие места, такие как дорогие GPU, центры обработки данных и энергосети.

«Вот почему бум ИИ вытеснил Bitcoin», — утверждает Рошар, добавляя, что капитал устремился к компаниям, контролирующим эти физические ограничения. Он сказал, что рынок авансом оплачивает промышленное развертывание, которое служит серьезным оттоком глобальной ликвидности.

В конечном счете, Рошар отметил, что этот суперцикл капитальных затрат на ИИ поглотил избыточную фиатную ликвидность, которая в противном случае могла бы уйти в дефицитные активы-носители, сделав ИИ-инфраструктуру грозным конкурентом за институциональные рисковые бюджеты.

Как разворот финансирования ИИ может со временем принести пользу Bitcoin

Однако более сложный вопрос, стоящий перед рынками, заключается в том, что произойдет, если инвестиционный цикл искусственного интеллекта начнет разворачиваться. Хотя спад в ИИ может спровоцировать краткосрочные рыночные потрясения, со временем ротация капитала может принести пользу Bitcoin в долгосрочной перспективе.

Рошар утверждает, что нынешняя концентрация капитала в ИИ-инфраструктуре в конечном итоге создаст условия для ротации ликвидности обратно в цифровые активы. Он сказал:

«Когда цикл капитальных затрат на ИИ перейдет от бума к переизбытку мощностей, капитал, сейчас запертый в переполненных ИИ-тикерах и инфраструктурном финансировании, будет искать выход».

По его словам, этот разворот может начаться, если упадут прогнозы по прибыли, затраты на амортизацию превысят маржу, вырастут цены на электроэнергию или центры обработки данных, финансируемые за счет долга, столкнутся с проблемами рефинансирования.

В такой среде инвесторы могут начать отделять долгосрочную полезность ИИ от агрессивных цен, уплаченных за доступ к нему, признавая, что продуктивная технология все еще может приносить слабую доходность инвестиций.

Примечательно, что BIS уже предупредил, что обязательства по ИИ на $1 трлн превышают свободный денежный поток, вынуждая компании все больше полагаться на долг.

BIS предупредил, что разочаровывающая доходность может привести к сокращению финансирования ИИ, превратив бум капитальных затрат в инвестиционный спад с более широкими последствиями для кредитных и финансовых рынков.

Для Bitcoin такой исход из ИИ может принести краткосрочные риски, одновременно создавая потенциальные долгосрочные структурные выгоды. Если спад в ИИ нанесет ущерб сильно закредитованным дата-центрам и фондам частного кредитования, первоначальная реакция рынка, вероятно, будет заключаться в широком уходе от риска. Инвесторы могут одновременно продавать акции, кредиты и криптовалюты для привлечения наличных, что опустит Bitcoin в ближайшее время после кредитного замораживания.

Однако долгосрочное разрешение может сыграть на руку Bitcoin. Как только завершится первоначальное сокращение заемных средств, капитал начнет активно искать активы с отчетливыми драйверами доходности, такие как государственные облигации, золото и защитные акции.

Рошар утверждает, что Bitcoin может привлечь часть этого капитала, потому что:

«[он] является противоположным типом актива. У него нет совета директоров, обещающего монетизацию ИИ. У него нет бюджета капитальных затрат. У него нет стены сроков погашения долга. Его эмиссионный график не ускоряется, потому что Nvidia выпускает лучший чип или потому что гиперскейлер подписывает контракт на электроэнергию. Это не требование к будущим корпоративным денежным потокам; это дефицитный денежный актив, конкурирующий за статус сберегательной технологии».

В конечном счете, Bitcoin не может полагаться на коллапс ИИ как на автоматический катализатор, но eventual сворачивание инфраструктурной сделки может создать возможность для капитала пересмотреть дефицитные денежные активы, которые не несут в себе корпоративного долга, амортизации или риска по прибыли.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Oluwapelumi Adejumo