Накануне первой годовщины принятия GENIUS Act объем рынка стейблкоинов составляет около $310 млрд, включая примерно $184 млрд в USDT и $73 млрд в USDC.

Президент Дональд Трамп подписал закон 18 июля 2025 года, создав федеральную нормативную базу с требованием обеспечения ликвидными резервами один к одному, правами на погашение и ежемесячным раскрытием информации о резервах для рынка, который развивался быстрее, чем писалась нормативная база.

Исследователи Федеральной резервной системы оценили капитализацию стейблкоинов в $317 млрд на 6 апреля, что более чем на 50% выше показателей начала 2025 года, и зафиксировали 50-процентный рост объема транзакций со стейблкоинами в сети Ethereum с момента вступления закона в силу. По состоянию на 17 июля ключевые меры по имплементации все еще находятся в стадии предложений.

Кайл Сонлин, президент и сооснователь Global Settlement Network, отметил, что его разговоры с правительствами и институтами теперь начинаются с признания стейблкоинов финансовой инфраструктурой, и его команда тратит «гораздо меньше времени на объяснение того, почему стейблкоины важны».

| Показатель | Текущее / недавнее значение | Почему это важно |

|---|---|---|

| Общая рыночная капитализация стейблкоинов | ~$310 млрд | Показывает, что GENIUS регулирует крупный, системно значимый рынок |

| Оценка рыночной капитализации стейблкоинов ФРС на 6 апреля | $317 млрд | Подтверждает, что рынок превысил порог в $300 млрд в течение первого года действия GENIUS |

| Рост рыночной капитализации с начала 2025 года | >50% | Показывает, что внедрение ускорилось до завершения имплементации |

| Рыночная капитализация USDT | ~$184 млрд | Подчеркивает сохраняющееся доминирование Tether |

| Рыночная капитализация USDC | ~$73 млрд | Показывает, что Circle остается крупнейшим конкурентом, ориентированным на регулируемый рынок США |

| Объем транзакций со стейблкоинами в сети Ethereum с момента вступления закона в силу | +50% | Показывает, что активность выросла одновременно с капитализацией |

Разрешение дошло до отдела продаж

Сонлин охарактеризовал GENIUS как заслуживающее доверия федеральное направление, которое позволило банкам, платежным компаниям и поставщикам инфраструктуры вкладывать средства в долгосрочные планы.

Он отметил, что финансовая инфраструктура редко реорганизуется в течение 12 месяцев, и компании продолжали готовиться к регулируемому рынку стейблкоинов, пока агентства работали над имплементацией.

Генеральный директор Triple-A Эрик Барбье видит коммерческий результат внутри корпоративной воронки продаж. Его платежная компания зафиксировала, что больше предприятий переходят от оценки к внедрению, а также «заметное сокращение» циклов продаж для корпоративных клиентов, которые обеспечивают платежи в стейблкоинах через ее платформу.

Доказательства Барбье охватывают собственный конвейер Triple-A, предоставляя тезису о легитимности конкретную операционную меру.

Расширение Visa предлагает более крупную институциональную точку отсчета: ее пилотный проект по расчетам в стейблкоинах к апрелю поддерживал девять блокчейнов и достиг годового объема расчетов в $7 млрд, что на 50% больше, чем в предыдущем квартале.

16 июля Visa представила корпоративную платформу, которая предоставляет финансовым учреждениям и финтех-компаниям доступ к хранению, погашению, эмиссии и сжиганию стейблкоинов через единую среду, управляемую Visa.

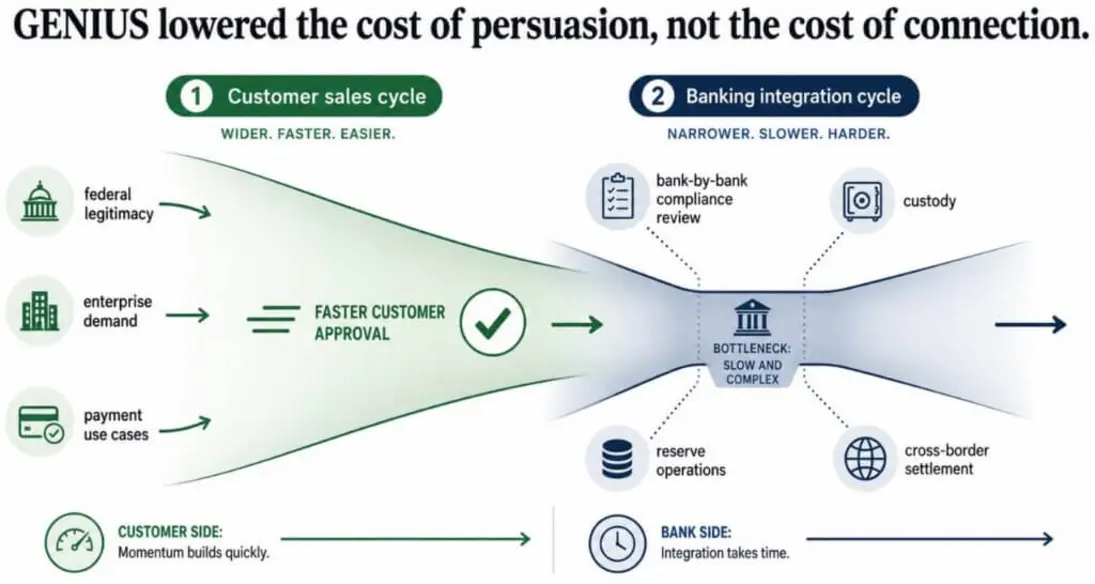

В среде продаж теперь есть признанный продукт, федеральное направление и платежные гиганты, создающие уровни доступа.

Развертывание зависит от банков, депозитарных соглашений, операций с резервами и команд по соблюдению нормативных требований, которые интерпретируют незавершенные правила для каждого партнерства.

Банковское трение сохраняется

Диогу Кассинелли, менеджер по продажам и партнерствам Trace Finance, заявил, что ясность в отношении эмиссии решила половину операционной проблемы.

Трансграничным платежным компаниям по-прежнему необходимо, чтобы каждый банковский партнер принимал независимое решение о соответствии требованиям относительно того, как стейблкоины поступают на счета, покидают счета и проводят расчеты между юрисдикциями.

Кассинелли сказал, что такие проверки добавляют «месяцы к срокам, которые должны занимать недели», и затраты повторяются каждый раз, когда оператор выходит на новую страну или добавляет еще один банк.

Поставщики стейблкоинов могут быстрее закрыть сделку с клиентом в рамках GENIUS, а затем тратить больше времени на подключение этого клиента к банкам и платежным провайдерам, которые перемещают деньги.

Корпоративные покупатели теперь понимают вариант использования и принимают федеральное направление. Банковским партнерам по-прежнему нужен общий юридический и надзорный стандарт, который позволит отделам соответствия последовательно одобрять одни и те же операции.

Эдвин Мата, генеральный директор и сооснователь Brickken, поместил эту инфраструктуру в более широкую архитектуру рынков капитала.

Регулируемые доллары могут обеспечить денежную часть для токенизированных ценных бумаг, частного кредитования, инвестиционных фондов и обслуживания активов. Возможности США простираются от приема платежей до эмиссии, распределения и расчетов по ончейн-финансовым продуктам.

Регуляторный доступ определяет поле

Алекс Уитт, управляющий партнер Verda Ventures, дал более жесткую оценку первому году. Он признал, что GENIUS легитимизировал сектор и привлек институциональные фирмы в федеральное поле.

Уитт также утверждал, что решения о выдаче лицензий и запуски продуктов могут дать избранным фирмам раннее преимущество до того, как регуляторы завершат разработку операционных правил.

Управление валютного контролера (OCC) условно одобрило заявки на создание национальных трастовых банков или конверсию с участием Ripple, Fidelity Digital Assets, BitGo, Paxos и First National Digital Currency Bank в декабре 2025 года.

Tether запустил USA₮ в январе 2026 года, с Anchorage Digital Bank в качестве эмитента и Cantor Fitzgerald в качестве резервного кастодиана и предпочтительного первичного дилера.

Эти шаги показывают, что компании строят планы в соответствии с GENIUS до его вступления в силу. Они также концентрируют ранний доступ среди фирм, которые уже имеют капитал, юридические команды, банковских партнеров и федеральные связи.

Стартапы сталкиваются с той же незавершенной нормативной базой, имея меньше ресурсов для прохождения повторных проверок соответствия.

OCC открыло свое широкое предложение по имплементации в феврале, а федеральные агентства опубликовали межведомственное предложение по идентификации клиентов в июне. Публичные комментарии принимаются до 21 августа, что более чем на месяц превышает крайний срок, установленный Конгрессом для разработки нормативных актов.

Январский тест

Банковский комитет Сената одобрил CLARITY Act 15 голосами против 9 14 мая, оставив законопроект без голосования в полном составе.

В оптимистичном сценарии окончательные правила GENIUS и дальнейший прогресс CLARITY дадут банкам общий стандарт соответствия, сократят сроки интеграции и превратят регулируемые стейблкоины в рутинные расчетные активы для платежей и токенизированных рынков.

Пессимистичный сценарий придает раннему доступу долгосрочную ценность, поскольку условные одобрения лицензий, действующие платежные сети и устоявшиеся банковские партнерства позволяют небольшой группе определить распределение до того, как более мелкие фирмы смогут соответствовать требованиям с сопоставимой скоростью.

Тогда GENIUS легитимизирует категорию и направляет значительную часть ее коммерческой ценности компаниям, которые первыми вошли в федеральное поле.

| Сценарий | Что произойдет до 18 января 2027 года | Победители | Риск |

|---|---|---|---|

| Оптимистичный: правила снижают затраты на подключение | Окончательные правила GENIUS дадут банкам общий стандарт соответствия; CLARITY прогрессирует | Платежные фирмы, эмитенты стейблкоинов, платформы токенизированных активов, банки | Сроки интеграции сокращаются, и стейблкоины становятся рутинными расчетными рельсами |

| Базовый: легитимность опережает инфраструктуру | Правила остаются неполными или интерпретируются неравномерно; банки продолжают индивидуальные проверки | Крупные фирмы с отделами соответствия и существующими банковскими отношениями | Стейблкоины остаются более легкими для продажи, чем для развертывания |

| Пессимистичный: ранний доступ закрепляется | Условные лицензии, доступ к платежным сетям и банковские отношения сначала определяют распределение | Действующие игроки и хорошо капитализированные фирмы | Стартапы сталкиваются с более высокими затратами на соответствие и более медленным доступом к рынку |

| Задержка политики: неопределенность сохраняется | Периоды комментариев, координация агентств и задержки CLARITY превышают ожидания | Фирмы, способные ждать и нести юридические издержки | Внедрение продолжается, но операционная фрагментация сохраняется |

Закон вступает в силу 18 января 2027 года или через 120 дней с даты, когда федеральные регуляторы издадут окончательные имплементационные нормативные акты, в зависимости от того, что наступит раньше.

Первый год снизил стоимость убеждения, и шесть месяцев до 18 января покажут, смогут ли федеральные правила также снизить стоимость подключения.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos