Биткоин был создан как ответ на тот тип монетарного беспорядка, финансируемого за счет долга, который сейчас разворачивается на мировых рынках облигаций. Изначальный тезис заключался в том, что когда правительства безрассудно занимают и обесценивают свои валюты, активы, обеспеченные твердыми деньгами, поглотят возникший спрос.

Этот тезис не разрешил возможность того, что долговая спираль может ужесточить финансовые условия настолько, чтобы подавить спекулятивные активы, прежде чем аргумент в пользу твердых денег успеет проявиться.

В 2026 году долгосрочный нарратив и краткосрочная механика движутся в противоположных направлениях, и понимание причин этого требует нескольких минут, посвященных самому важному числу в мировых финансах на данный момент.

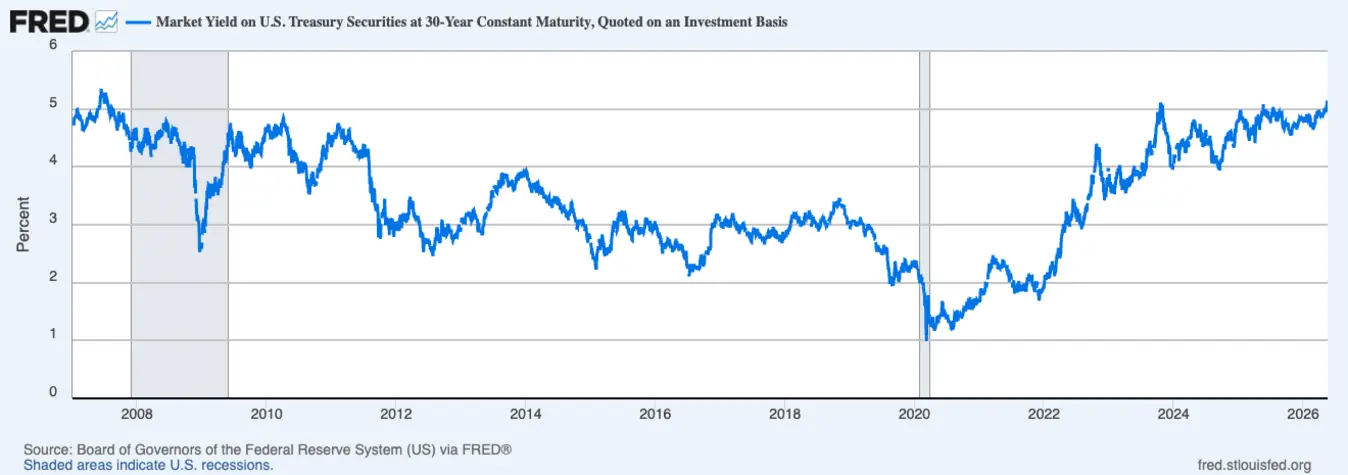

20 мая доходность 30-летних казначейских облигаций США достигла 5,18%. Аукцион новых 30-летних облигаций на сумму 25 миллиардов долларов, проведенный 13 мая, был размещен под 5,046% — впервые инвесторы получили 5% по долгосрочным облигациям с 2007 года. Это было вызвано ростом цен на энергоносители и увеличением ожиданий, что инфляция может оказаться более устойчивой, чем предполагали рынки.

В последний раз доходность была на таких уровнях, когда Bear Stearns еще вызывал беспокойство, а количественное смягчение оставалось теоретической концепцией. Все, что произошло на рынках с тех пор (эпоха подавленных ставок после 2008 года, покупка активов центральными банками, почти нулевая стоимость заимствований), основывалось на том, что доходность в конечном итоге снизится и останется на низком уровне, а текущее переоценивание оспаривает это предположение по всей кривой.

Америка берет деньги в долг, чтобы платить проценты по взятым в долг деньгам

Инфляционные драйверы этого движения хорошо задокументированы: доходность казначейских облигаций США выросла, поскольку инвесторы взвешивали последствия более дорогой энергии, связанной с войной в Иране, при этом нефть марки WTI закрылась выше 106 долларов за баррель, а Brent поднялась до 114,44 доллара.

Энергетика — реальный фактор, но более глубокая структурная сила (и та, что имеет большую устойчивость) — это огромный объем государственного долга США, который необходимо рефинансировать и выпускать на рынок, уже переоценивающий инфляционные риски. К концу финансового года Казначейство США, вероятно, заимствует более 2 триллионов долларов, при этом Управление по вопросам бюджета и управления прогнозирует дефицит в 2,06 триллиона долларов на 2026 финансовый год, что выше оценок Бюджетного управления Конгресса (CBO).

Для обслуживания этих заимствований Казначейство выплатило почти 530 миллиардов долларов процентов между октябрем 2025 года и мартом 2026 года, более 88 миллиардов долларов в месяц — сумма, примерно равная расходам Министерства обороны и Министерства образования вместе взятым.

Эта проблема усугубляет сама себя. Процентные платежи по государственному долгу выросли на 6,1% по сравнению с предыдущим годом за первые шесть месяцев 2026 финансового года и стали второй по величине статьей расходов в федеральном бюджете, опережая все статьи бюджета, кроме социального обеспечения. CBO прогнозирует, что эти годовые расходы вырастут с 1 триллиона долларов в 2026 году до 2,1 триллиона долларов к 2036 году.

Тем временем собственный график заимствований Казначейства продолжает оказывать повышательное давление на длинный конец, с ожидаемыми 189 миллиардами долларов во втором квартале и 671 миллиардом долларов в третьем, что означает, что распродажа облигаций имеет запас прочности, выходящий далеко за рамки любых отдельных заголовков об Иране.

Вот что на самом деле учитывает рынок облигаций: слабый внешний спрос, огромные предложения и инфляционный фон, который оставляет Федеральной резервной системе очень мало пространства для маневра. Фьючерсные рынки теперь оценивают более чем 44%-ную вероятность повышения ставки ФРС к декабрю, что является резким сдвигом по сравнению с ожиданиями нескольких снижений ставок в начале года. Barclays перенесла свой первый ожидаемый шаг ФРС к снижению ставки на март 2027 года. Снижение ставок, которое крипторынки большую часть 2024 и 2025 годов рассматривали как надежный попутный ветер, теперь активно исключается из рассмотрения.

Как аукцион Казначейства повлиял на Биткоин

Падение Биткоина ниже 80 000 долларов на прошлой неделе показывает, как быстро рынок облигаций вернул себе контроль над криптотрейдингом, даже после того, как законодатели продвинули один из самых ожидаемых регуляторных законопроектов в отрасли.

Ожидалось, что Закон CLARITY (CLARITY Act) создаст устойчивый позитивный настрой на всем крипторынке.

Вместо этого спотовые биткоин-ETF в США зафиксировали отток около 14 000 BTC за неделю, завершив шестинедельный период притока, поскольку более горячие данные по инфляции вынудили рынки переоценить подверженность риску. Чистый спотовый объем на Binance упал с примерно 50 миллионов долларов до 6,5 миллиона долларов, а на Coinbase — с 30 миллионов долларов до 5,7 миллиона долларов.

Это прямой механизм передачи. Институциональный аллокатор, который теперь может гарантированно получить 5% по 30-летним государственным облигациям, сталкивается с другим решением, нежели тот, кто работал с доходностью 3,5% два года назад. Рост доходности казначейских облигаций увеличивает альтернативные издержки владения волатильным, не приносящим дохода активом, таким как BTC, делая институциональных покупателей более избирательными, поскольку государственные долговые обязательства предлагают более сильный профиль доходности.

Токенизированные казначейские облигации США достигли рекордной рыночной стоимости в 15,35 миллиарда долларов в ончейн-сегменте, что примерно на 70% больше с начала года, поскольку чувствительный к доходности капитал находит убежище, сочетающее криптоинфраструктуру с доходностью рынка облигаций.

Это структурное следствие эпохи ETF, за которым CryptoSlate следит: Биткоин теперь встроен в традиционные рамки распределения портфеля, а это означает, что он реагирует на те же макроэкономические факторы, что и любой другой рисковый актив. До появления ETF криптоактивы торговались преимущественно на основе собственной внутренней динамики, обусловленной ротациями альткоинов, ончейн-метриками и розничными настроениями.

Сегодня аукцион Казначейства, который оценивается на 20 базисных пунктов выше ожиданий, может повлиять на BTC быстрее, чем любое ончейн-развитие. Как отмечал CryptoSlate в конце апреля, восстановление Биткоина зависит от возобновления институциональных притоков и предположения, что условия ликвидности снова не ужесточатся. И если казначейские облигации зададут направление до того, как это предположение будет проверено, рынок облигаций может определить следующее движение Биткоина независимо от какого-либо криптоспецифического катализатора.

Strategy добавляет здесь еще один уровень сложности. JPMorgan в начале мая оценил, что Strategy может приобрести около 30 миллиардов долларов Биткоина к 2026 году, если сохранит текущие темпы покупок, что поставит ее в один ряд с потоками ETF и майнинговым предложением как одну из самых сильных структурных сил в спросе на Биткоин.

Сложность заключается в том, что структура капитала Strategy, которая зависит от выпуска акционерного и привилегированного капитала для финансирования своих покупок Биткоина, становится дороже в эксплуатации по мере роста доходности и увеличения стоимости заимствований в системе. Чем выше поднимается доходность, тем больше маховик зависит от устойчивого аппетита инвесторов к модели, которая преобразует спрос на доходность в спрос на BTC.

Парадокс, для которого был создан Биткоин

Здесь есть более долгосрочный аргумент, который стоит держать в уме, даже несмотря на краткосрочное давление. Ротация из традиционных защитных активов в Биткоин как в предполагаемую альтернативную форму сохранения стоимости отражает возобновление интереса к нарративу обесценивания фиатных денег на фоне расширения бюджетных дефицитов и структурно большого объема балансов центральных банков.

По мере накопления опасений по поводу устойчивости суверенного долга и того, что темпы американских заимствований становятся все труднее игнорировать, долгосрочный аргумент в пользу Биткоина как монетарного хеджа имеет тенденцию расти вместе с этим.

В ближайшей перспективе доходность казначейских облигаций на уровне 5% является сдерживающим фактором: она ужесточает финансовые условия, увеличивает альтернативные издержки спекулятивных позиций и истощает маржинальную ликвидность, которая исторически подпитывала крупные ралли Биткоина.

Однако в более долгосрочной перспективе фискальные условия, порождающие эту доходность — дефицит, прогнозируемый рост с 5,8% ВВП в 2026 году до 6,7% в 2036 году, при этом чистые процентные платежи растут каждый год по отношению к размеру экономики, — это именно те условия, которые делают актив с твердыми деньгами и фиксированным предложением, такой как Биткоин, привлекательным для растущего класса институциональных держателей.

Годами крипторынки были одержимы Федеральной резервной системой, наблюдая за решениями по ставкам и точечными графиками как за основным макроэкономическим вводом. То, что становится очевидным в 2026 году, так это то, что пространство для маневра ФРС все больше ограничивается рынком облигаций, который оценивает нечто более долговечное, чем временный всплеск инфляции.

Следующий этап траектории Биткоина будет зависеть не от решений банкиров, а от того, начинают ли мировые инвесторы в облигации терять терпение по отношению к американскому долгу. А это, если проследить до самого начала, — именно тот сценарий, который Биткоин был создан пережить.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Andjela Radmilac