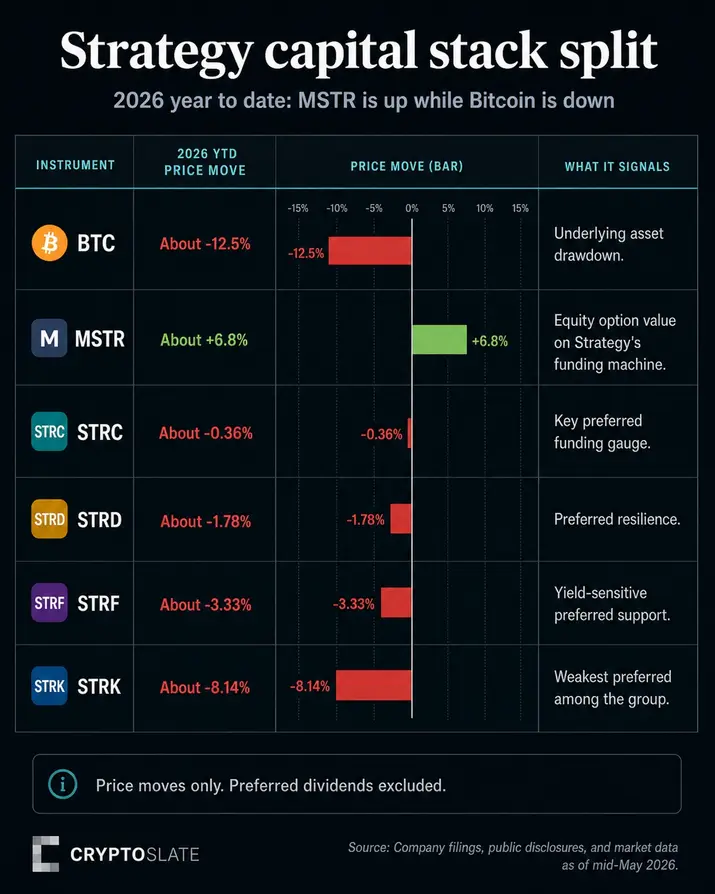

На протяжении 2026 года акции MSTR и привилегированные ценные бумаги Strategy торгуются не просто как прокси Биткоина. Биткоин (Bitcoin) с начала года упал примерно на 12,5%, в то время как акции Strategy, торгуемые как MSTR, выросли примерно на 6,8%.

Привилегированные ценные бумаги Strategy также показали себя лучше, чем BTC, по цене. STRC почти не изменился в цене, в то время как STRD, STRF и STRK продемонстрировали меньшее снижение цен, чем спотовый Биткоин. Эти показатели цен отражают движение цен и не включают дивиденды.

Такое разделение показывает, что инвесторы ценят две отдельные части модели Strategy: подверженность обыкновенных акций Биткоину плюс эффективность на рынках капитала, и претензии привилегированных акций на уверенность в дивидендах, покрытие залогом и долговечность канала финансирования.

| Инструмент | Изменение цены с начала года | Что это сигнализирует |

|---|---|---|

| BTC | Около -12,5% | Снижение стоимости базового актива |

| MSTR | Около +6,8% | Стоимость опциона на акции, связанная с машиной финансирования Strategy |

| STRC | Около -0,36% | Спрос на привилегированные акции и повторяемое финансирование около номинала |

| STRD | Около -1,78% | Устойчивость привилегированных акций с учетом чувствительности к кредитам и доходности |

| STRF | Около -3,33% | Поддержка привилегированных акций, чувствительных к доходности |

| STRK | Около -8,14% | Самые слабые привилегированные акции в группе, с большей чувствительностью, связанной с акциями |

В инвестиционном комплексе Strategy акции MSTR на данный момент показали самое сильное реализованное ценовое движение. STRC является лучшим активом с поправкой на риск на оставшуюся часть 2026 года, поскольку это живое испытание того, будут ли покупатели привилегированных акций продолжать финансировать закупки Биткоина компанией Strategy без требования более глубоких уступок по цене.

Как тикеры связаны между собой: MSTR — это обыкновенные акции, высокобета-выражение баланса BTC компании Strategy и ее способности продолжать привлекать капитал с премией. STRC — это привилегированная акция с привязкой к номиналу, которая стала важнейшим индикатором финансирования в 2026 году. STRF и STRD кажутся более чувствительными к кредитам и доходности, в то время как STRK несет большую чувствительность, связанную с акциями. Примечание: устаревший поисковый запрос по акциям MicroStrategy по-прежнему направляет инвесторов к той же сделке с акциями Strategy.

Такая структура объясняет, почему группа может двигаться в разных направлениях. MSTR реагирует на Биткоин, премию чистых активов компании и уверенность рынка в будущих выпусках. Привилегированные акции реагируют более прямо на то, доверяют ли инвесторы дивидендному потоку, обеспечению залогом и способности Strategy сохранять открытым канал финансирования.

MSTR оценивает больше, чем просто подверженность Биткоину

Сила MSTR поразительна, поскольку в простой модели ее обыкновенные акции должны быть в значительной степени подвержены влиянию Биткоина. Баланс Strategy доминирует BTC, а ее акционерный капитал является частью стека с самой высокой бетой.

Если бы рынок рассматривал MSTR исключительно как обертку для BTC, падение Биткоина на двузначную величину обычно оказывало бы давление на обыкновенные акции.

Рост MSTR предполагает, что инвесторы оценивают второй уровень: премию за эффективность Strategy.

Компания удерживает BTC и использует рынки публичного акционерного капитала и привилегированных акций, чтобы превратить спрос инвесторов на доходность, конвертируемость или левериджную подверженность Биткоину в новую покупательную способность.

Это различие является центральным для выбора инструмента. MSTR дает инвесторам выражение с самой высокой бетой баланса BTC компании Strategy и самую сильную перспективу роста при сохранении премии.

Это также несет самый явный риск снижения, если эта премия исчезнет, поскольку обыкновенные акции являются точкой пересечения ожиданий повторных эмиссий, аккретивных покупок и уверенности рынка.

Количество Биткоинов у Strategy продолжает расти. Таблица покупок компании показывает владение 843 738 BTC по состоянию на 18 мая, по сравнению с 672 500 BTC на 31 декабря 2025 года.

Это увеличение на 171 238 BTC с начала года. Та же таблица показывает совокупную стоимость приобретения в размере 63,87 млрд долларов США и среднюю стоимость 75 700 долларов США за BTC.

Этот масштаб помогает объяснить, почему MSTR может торговаться иначе, чем сам Биткоин. Акции подвержены цене BTC, но они также отражают, считают ли рынки, что Strategy может продолжать выпускать капитал выше стоимости своих активов в Биткоине, покупать больше BTC в периоды слабости и сохранять премию к своей чистой стоимости активов в BTC.

Риск заключается в том, что тот же механизм может стать менее эффективным.

Если премия на акционерный капитал сожмется, выпуск обыкновенных акций станет менее привлекательным. Если покупатели привилегированных акций потребуют более глубокой скидки или более высокой доходности, машина финансирования все равно будет работать с большим трением.

Превосходная динамика MSTR является самым сильным свидетельством доступа Strategy к публичным рынкам. Для спотового BTC поддержка является косвенной и зависит от инкрементальных покупок, обеспечиваемых каналом финансирования.

STRC — более прямой индикатор финансирования

Привилегированные акции посылают более тихий сигнал, чем MSTR. Они превзошли Биткоин по цене с начала года, но не уловили рост обыкновенных акций.

Это защитное поведение в сравнении с началом года, при этом каждая привилегированная акция по-прежнему привязана к уверенности в дивидендах, покрытию залогом и долговечности финансирования.

STRC является ключевым инструментом, поскольку он близок к номиналу, стал основным каналом финансирования и находится в центре эмиссии Strategy в 2026 году.

Strategy сообщила, что с начала года по состоянию на 3 мая привлекла 11,68 млрд долларов США за счет деятельности на рынках капитала, включая 5,58 млрд долларов США от STRC.

Это делает STRC больше, чем просто еще одним тикером в стеке. Это рыночный референдум о том, хотят ли инвесторы по-прежнему финансировать стратегию Strategy по Биткоину через привилегированные акции. Это делает сделку Strategy с Биткоином вопросом финансирования в такой же степени, как и вопросом баланса.

Отчетность от 18 мая прояснила этот момент. Strategy сообщила, что приобрела 24 869 BTC за период с 11 по 17 мая примерно за 2,01 млрд долларов США по средней цене 80 985 долларов США за BTC.

За последний раскрытый период покупки Strategy получила примерно 1,95 млрд долларов США чистой выручки от STRC по сравнению с 83,7 млн долларов США от обыкновенных акций MSTR.

Эта смесь означает, что последняя раскрытая покупка была профинансирована преимущественно через канал привилегированных акций.

Для держателей Биткоина это создает инкрементальный спрос. Для держателей акций Strategy это также создает обязательство и тест на уверенность.

Капитал привилегированных акций имеет свою стоимость, и Strategy сообщила, что совокупные дивиденды, объявленные и выплаченные по всем привилегированным акциям, достигли 692,5 млн долларов США по состоянию на 3 мая.

Это делает сравнение привилегированных акций снимком ценовой доходности, а не полным рейтингом общей доходности. Дивиденды по привилегированным акциям необходимо учитывать, прежде чем сравнивать их полную доходность для инвесторов с MSTR или спотовым BTC.

Эти распределения также являются стоимостью обслуживания, которую Strategy должна продолжать нести по мере роста стека финансирования.

STRF и STRD кажутся более привязанными к уверенности в кредитах и доходности. STRK, который упал больше, чем другие привилегированные акции с начала года, имеет большую чувствительность, связанную с акциями.

Почти плоская цена STRC важна, поскольку это инструмент, наиболее близкий к текущему вопросу финансирования: сможет ли Strategy продолжать продавать привилегированные акции с привязкой к номиналу на условиях, которые делают новые покупки Биткоина аккретивными?

Новейший Биткоин имеет небольшую подушку безопасности

Вопрос финансирования связан с ценами покупки Strategy. Весь стек Биткоинов находится около своей совокупной себестоимости, в то время как последняя раскрытая покупка была совершена выше текущего контекста цены BTC, используемого здесь.

Весь стек Биткоинов Strategy со средней стоимостью около 75 700 долларов США близок к текущему рыночному контексту Биткоина.

Страница цены Биткоина CryptoSlate показала BTC около 76 700 долларов США, в то время как более широкий крипторынок составлял около 2,56 трлн долларов США с доминированием BTC около 60,1%.

Это оставляет совокупную позицию со скромной подушкой безопасности. У новейшего капитала меньше пространства.

Цена покупки за период с 11 по 17 мая в размере 80 985 долларов США выше текущего контекста цены BTC, около 76 700 долларов США. Если Биткоин застопорится ниже этой цены покупки, новейший транш может выглядеть растянутым, даже если весь стек остается около своей совокупной себестоимости.

Это основное напряжение, стоящее за превосходной динамикой стека капитала. Strategy все еще накапливает BTC в больших масштабах во время снижения, что может поддержать бычий сценарий, связанный со спросом на Биткоин институционального уровня.

Те же факты поднимают вопрос о финансировании. Если BTC не восстановится, инвесторы в привилегированные акции должны сохранять уверенность в покрытии залогом, долговечности дивидендов и способности компании конвертировать доверие рынка к рефинансированию в покупки Биткоина.

Предыдущие материалы CryptoSlate уже представили STRC как часть петли финансирования через привилегированные акции Strategy и задавались вопросом, продолжают ли крупные покупки Strategy служить простыми бычьими катализаторами для BTC.

Примечание: рамка Биткоина MicroStrategy по-прежнему описывает одну и ту же основную проблему: рынки акционерного капитала и привилегированных акций финансируют инкрементальное накопление BTC.

Расхождение 2026 года расширяет эту мысль. Публичные рынки разделяют опцион на акции, канал финансирования привилегированных акций и базовый актив.

Что касается реализованной доходности, ответ — MSTR. Это явный победитель с начала года, растущий, в то время как Биткоин падал, а привилегированные акции в основном защищались, а не росли.

На оставшуюся часть 2026 года более полезным сигналом является STRC.

Если STRC сможет удержаться около номинала и продолжить поглощать эмиссию, окно финансирования Strategy останется открытым. Это сохранит позицию компании для покупки Биткоина при слабости и поддержания нарратива премии, заложенного в MSTR.

Если STRC будет торговаться устойчиво ниже номинала или потребует более дорогих условий, машина станет менее эффективной, даже если Strategy все еще сможет привлекать капитал.

Это делает разделение в основном бычьим для машины Strategy на рынках капитала. Это избирательно бычье для Strategy, поскольку MSTR по-прежнему получает признание за возможности эмиссии и эффективность.

Для Биткоина поддержка косвенная: она зависит от того, останется ли канал финансирования открытым, и от того, что новые покупки в конечном итоге будут выглядеть аккретивными.

Следующее испытание — сможет ли STRC оставаться повторяемым каналом финансирования, пока BTC находится ниже цены последней покупки.

Возврат цены выше 80 985 долларов США сделает транш от 11 по 17 мая более чистым. Продолжение торгов около совокупной себестоимости поддержит дебаты.

Более глубокое падение BTC в сочетании с устойчивым ценообразованием привилегированных акций ниже номинала превратит разделение стека капитала из признака устойчивости в стресс-тест модели Strategy на 2026 год.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Liam 'Akiba' Wright