Стейблкоины переместились с периферии криптополитики в повестку дня долларовой политики Федеральной резервной системы, которую курирует Кевин Уорш.

Но, выступая 22 июня на конференции ФРС, посвященной доллару, управляющий ФРС Кристофер Уоллер представил цифровые активы, включая стейблкоины, как часть исследовательской повестки дня, касающейся международной роли доллара.

Эти замечания стали сигналом для исследований, а не новой политикой в отношении стейблкоинов. Они изменили контекст: потоки стейблкоинов теперь рассматриваются наряду с долларовым фондированием, платежными рельсами, трансграничным движением капитала, спросом на безрисковые активы и вопросом о том, как частные эмитенты токенов взаимодействуют с государственной долларовой инфраструктурой.

Это меняет картину рынка. Стейблкоины, обеспеченные долларом, остаются инструментами для криптоторговли, платежными токенами и объектами регулирования. Однако теперь в рамках долларовой повестки ФРС они рассматриваются и как возможный канал передачи.

Замечания Уоллера и повестка дня конференции ФРС помещают их в более широкую систему: частные цифровые долларовые требования, которые могут перемещаться между биржами, кошельками, эмитентами, банками и резервными портфелями, при этом продолжая зависеть от доллара США и краткосрочных активов, которые его обеспечивают.

Разумный вопрос заключается в том, что изменится, если эти эмитенты станут одним из каналов, через которые глобальный спрос на доллары достигает банковской системы и рынка казначейских обязательств.

ФРС рассматривает стейблкоины как долларовые рельсы

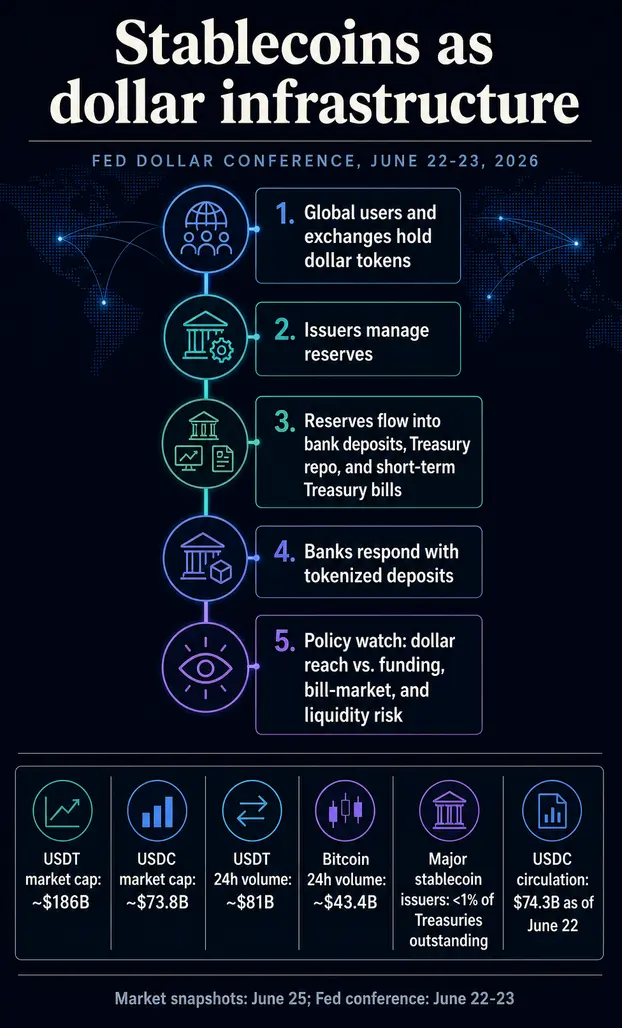

Приветственное слово Уоллера на Пятой конференции о международной роли доллара описывало технологии распределенного реестра и токенизированные активы, включая стейблкоины, как создающие каналы для глобального долларового посредничества наряду с традиционными банками и платежными системами или в связи с ними.

Повестка дня конференции проясняет политические рамки. ФРС и Федеральный резервный банк Нью-Йорка организовали мероприятие 22–23 июня вокруг финансового новаторства, цифровых активов, роли доллара в инвестициях и платежах, структуры рынка, статуса резервной валюты, цифровой фрагментации и геополитики.

Стейблкоины вписываются в эту более широкую карту исследований цифрового доллара, наряду с другими вопросами, касающимися цифровых активов и структуры рынка.

Роль доллара обычно обсуждается с точки зрения банков, рынков казначейских обязательств, валютных резервов, выставления счетов в торговле и офшорного фондирования. Стейблкоины добавляют частный технологический слой к этой карте.

Пользователь за пределами США может владеть токеном, номинированным в долларах, перемещать его по блокчейнам, обменивать на другие активы или погашать через эмитента, взаимодействуя с долларовой системой иначе, чем вкладчик в банке или инвестор в фонде денежного рынка.

Результатом является более сложная форма доступа к доллару. Стейблкоины могут расширить охват доллара, упрощая владение долларовыми требованиями и их передачу.

Они также могут вовлечь частных эмитентов в политические дебаты, как только управление резервами, погашения или шоки ликвидности станут достаточно значительными, чтобы повлиять на другие рынки.

Вот почему масштаб меняет политическую проблему. Стейблкоины остаются небольшими по сравнению со всем рынком казначейских обязательств, но они уже достаточно велики в криптосфере.

По данным рынка CryptoSlate, Tether и USDC входили в пятерку крупнейших криптоактивов по рыночной капитализации: USDT — почти на 186 миллиардов долларов, а USDC — почти на 73,8 миллиарда долларов по состоянию на 25 июня.

Один только 24-часовой объем торгов Tether составлял около 81 миллиарда долларов, что почти вдвое превышает примерно 43 миллиарда долларов у Bitcoin в том же рыночном обзоре.

Эти цифры — лишь снимок момента. Главное в том, что долларовые токены теперь обладают достаточным масштабом и оборотом, чтобы заставить исследователей центральных банков задаться вопросом, откуда берутся доллары, стоящие за ними, где хранятся резервы, что происходит при погашении и создают ли эти потоки давление в тех областях, которые ранее изучались преимущественно через банки и фонды денежного рынка.

В собственных материалах Circle указано, что объем USDC в обращении на 22 июня составлял 74,3 миллиарда долларов, и описывается, что токен обеспечен высоколиквидными денежными средствами и денежными эквивалентами. Circle также заявляет, что большая часть резервов хранится в Circle Reserve Fund — зарегистрированном SEC фонде денежного рынка, управляемом BlackRock.

Такая структура превращает платежный токен в канал управления резервами. Изменение спроса на стейблкоины может изменить спрос на банковские депозиты, казначейские РЕПО или краткосрочные казначейские векселя, в зависимости от того, как эмитент управляет активами обеспечения.

Таким образом, нарратив долларовой политики выходит за рамки погашения один к одному. Политический вопрос заключается в том, могут ли достаточное количество частных токенов, обеспеченных достаточным количеством краткосрочных долларовых активов, быть интегрированы в распределение и поглощение долларовой ликвидности.

Стейблкоины конкурируют как за платежи, так и за остатки на счетах

Исследования сотрудников ФРС уже начали отделять потенциальное влияние на банки от простого утверждения, что стейблкоины истощают депозиты. В заметке FEDS от мая говорилось, что стейблкоины примечательны тем, что они сочетают функции удержания баланса и платежей на цифровых рельсах, а это означает, что они конкурируют как за транзакционные остатки, так и за платежные потоки.

В отдельной заметке ФРС от декабря влияние на депозиты было названо условным. Рост стейблкоинов может сократить, перераспределить или реструктурировать банковские депозиты в зависимости от того, кто требует токены, какие активы они конвертируют и как эмитенты держат резервы.

Перемещение транзакционных остатков из банков внутренними пользователями будет иметь один эффект. Иностранные пользователи, ищущие цифровые доллары, могут иметь другой.

Эмитенты, размещающие резервы в банках, фондах денежного рынка, РЕПО или векселях, будут передавать этот рост через разные части финансовой системы.

Банки теперь являются частью ответа. The Clearing House объявила 5 июня, что крупные финансовые учреждения поддерживают инициативу по токенизации банковских денег для поддержки клиринга и расчетов токенизированных депозитов, одновременно связывая активность блокчейна с RTP и CHIPS.

Это объявление показывает направление реакции банков: сохранять движение цифровых денег внутри регулируемых коммерческих банковских денег, пока стейблкоины выстраивают круглосуточные долларовые рельсы.

В исследовательском отчете сотрудников Федерального резервного банка Нью-Йорка за 2026 год утверждалось, что активность стейблкоинов может передавать стресс ликвидности банкам и усложнять реализацию денежно-кредитной политики.

Это не официальное заявление о политике, но оно указывает на ту же проблему, которую подняла конференция Уоллера: как только стейблкоины начинают взаимодействовать с банками, резервами и оптовыми платежами, их влияние может выйти за пределы крипторынков.

Самая сильная макросвязь — это спрос на краткосрочные безрисковые активы. Рабочий документ BIS от июня показал, что притоки стейблкоинов, обеспеченных долларом, могут снижать доходность краткосрочных казначейских векселей, причем этот эффект усиливается во время стресса на рынке казначейских обязательств и по мере роста сектора.

Вывод этого документа довольно конкретен: он описывает сжатие доходности от притоков на коротких сроках, без утверждений о всей кривой казначейских обязательств.

Консультативные материалы Казначейства добавляют проверку масштаба. Презентация Консультативного комитета по заимствованиям Казначейства за 2026 год показала, что основные эмитенты стейблкоинов владеют менее чем 1% от общего объема казначейских обязательств в обращении.

В той же презентации говорилось, что стейблкоины могут увеличить спрос на выпуск казначейских обязательств с коротким сроком погашения, если будущий рост будет обусловлен новым офшорным долларовым спросом. Это сочетание — напряжение, за которым должны следить политики.

Сегодня стейблкоины могут быть малы по сравнению со всем рынком казначейских обязательств и все же влиять на векселя и РЕПО на периферии.

В большем масштабе их резервные портфели могут стать еще одним источником спроса на самые безопасные и ликвидные долларовые активы. Во время стресса погашения могут работать в обратном направлении.

Аргумент в пользу укрепления доллара зависит от этого канала. Если долларовые стейблкоины продолжат распространяться за границу, они могут расширить доступ к долларовым инструментам без необходимости того, чтобы иностранный пользователь имел банковский счет в США.

Но это также означает, что частные эмитенты и управляющие резервами становятся частью системы распределения долларовой ликвидности. Чем успешнее становится модель, тем сложнее рассматривать ее как крипто-побочный рынок.

Следующий сигнал — как система их поглотит

Июньская конференция ФРС оставляет открытым вопрос, останутся ли стейблкоины терпимым частным дополнением к доминированию доллара или превратятся в более явно регулируемый уровень долларовой инфраструктуры. Это показывает, что вопрос перешел в основную исследовательскую повестку дня доллара.

Ближайшие сигналы предполагают, что политики будут следить за тем, обусловлен ли рост стейблкоинов офшорным долларовым спросом или внутренним замещением банковских депозитов.

Банки проверят, смогут ли токенизированные депозиты соответствовать скорости и программируемости стейблкоинов, сохраняя при этом остатки в банковской системе. Эмитенты должны будут продемонстрировать, что резервы, погашения и риски концентрации могут выдержать быстрое расширение или сокращение предложения стейблкоинов.

Вот что меняется, когда ФРС рассматривает стейблкоины как часть глобальной долларовой передачи. Токен, который когда-то выглядел как расчетный актив криптомира, становится частными долларовыми рельсами с публичными последствиями.

Его рост может поддержать охват доллара, но он также может вызвать вопросы о банковском фондировании, спросе на казначейские векселя и стрессе ликвидности в тех же рамках.

Порог ниже, чем замена банков или доминирование на рынках казначейских обязательств. Стейблкоины становятся политической проблемой, как только они становятся достаточно большими, достаточно полезными и достаточно связанными, чтобы спрос на доллары все чаще проходил через них.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Liam 'Akiba' Wright